はてなキーワード: 部門別とは

https://thegameawards.com/nominees

Game of the YearとBest Game Directionは6本中4本が和ゲー(アストロボット、エルデンリングDLC、FF7リバース、メタファー:リファンタジオ)。日本スゴイ

アストロボットとFF7リバースは最多の7部門ノミネート、メタファーは6部門ノミネート。日本スゴイ。和ゲー以外だとBalatroとサイレントヒル2(開発はポーランドのBloober Team)が5部門ノミネート

スコアアンドミュージック部門にステラーブレイド(日本のMONACAが作曲を担当)、

アクションアドベンチャー部門にゼルダの伝説 知恵のかりもの、

RPG部門にドラゴンズドグマ2、エルデンDLC、龍が如く7、

格ゲー部門にドラゴボスパゼロ、グラブルVS、マヴカプ、鉄拳8、

ファミリー部門にプリンセスピーチ、マリオパーティ ジャンボリー、ゼルダの伝説 知恵のかりもの、

アダプテーション部門にソニックVSナックルズ、龍が如く←は???????????????????????

期待ゲー部門にデススト2,メトロイドプライム4、モンハンワイルズ、

当方、齢37である。来月末に引っ越しをする。大学卒業から約15年、暮らしてきた実家近くのアパートを離れるのである。

社会人としての稼ぎが少なすぎて、実家の手を借りなければ生きられない。よくメシを食べに行っていた。情けない社会人だった。それは結婚しても変わらなかった……幸い、子どもはいない。

妻は、いいやつだ。こんな貧乏暮らしの人間と結婚してくれた。見栄っ張りなのが玉にキズである。親戚や近所同士の集まりでも、コモンカード(MTGで言うと「モグの狂信者」 わかったぞ! わかったぞ! わか……)に等しい私を、高年収の正規サラリマンとして紹介することがあった。

よくできた妻だと思う。私にはもったいないくらいの。悪態をつくことはあるけど、裏切ったりしない。近所の実家にお米や野菜をたかりに行く時も、一緒に付いてきてくれた。

もし、この世界がエロ漫画の世界で、あらくれ氏が描くみたいなオッサンに妻が寝取られてしまったとしても、私は許すと思う。私に尽くしてくれる良妻である。

大学時代、ぜんぜんダメな子だった。偏差値50台の二流以下の大学で、学生時代はアルバイトばかりやっており、部活もサークルもせずにダラダラ過ごしていた。就職活動はひどいものだった。

「Fの就職チャンネル」で就活生の動画(ex.大学4年の6月から就活始めたりする)をたまにやってると思うが、まさにあんな感じの、圧倒的ダメダメ就活生だった。

さて今回、引っ越しをするのは、晴れて正社員としての採用が決まったからである。関西の南の方に住んでるのだが、隣県での採用が決まった。大まかな括りだと機械操作オペレータである。年収+はなんと約200万円。

今まで、この田舎にある小さい製造会社で毎日毎日、機械や仕様書・図面と格闘してきた。25才の時、契約社員として雇ってもらった。それまでは近所にある町中華の店でアルバイトしていた。

正直キツかった。専門知識は一切ない私立文系人間である。マジで辛かったよ。しかも、小さい会社なのに出張まであるんだからな……だがしかし、ついに培ってきたワザが評価されたのだ!!

今年の4月になってから(妻の強い勧めで)転職サイトに登録してみたところ、私のワザというのは、意外と需要のあるスキルだったようである。(ビズリーーーーーーーーーーチッ!!)

大したことは思いつかなかったが、とりあえずやってみたことを列挙する。

・少し高級な中華料理屋で暴飲暴食

・昔の思い出グッズを漁る(MTGカード、進研ゼミ中学版、ガラケーの写真など)

・地元神社の奉納祭り役員への立候補。当日記を書き始めた頃に無事終了

あとは、里山登りかな。幼い頃、祖母に連れられてよく里山散歩をしていた。小高い山の頂上から見下ろす町並みは壮観だった。

なにぶん田舎なので、里山がたくさんある。グーグルマップで見てみると、東京の方でも端っこの方は青々とした山が広がっている。あんな標高数百メートル以内の山を、ひたすらに登っていく。

自宅の裏から繋がる山道の入口から始まって、よいしょよいしょっと里山を登っていく。私が子どもの頃は、近所の人はみんな林業してたから、開けた地形がけっこうあった。里山というよりは丘陵に樹木が生えてる感じだった。

亡き祖父の話によると、戦時中はどの里山もはげ山状態だったらしい。戦争で石油燃料が不足したため、国民単位でみんな柴刈りをやりまくったのだ。グーグルマップで言うと、あの青々とした山がほぼ肌色だったということだ。

今は林業をする人はおらず、里山は荒れ放題である。てっぺんまで行っても町の景色など見えやしない。雑木の群れが頂上を覆い隠している。

樹木が生い茂ってないところだと、町の景色が見えたりする。山の標高は低いけど、限界効用が低いとでも言えばいいのか、珍しい景色なので壮観である。汗ダラダラで意識が朦朧としてるのもある。脳がマヒしている。

https://tadaup.jp/15183559802496/

高校時代の卒業アルバムも読んだっけ。柔道部に籍を置いていた。

高校卒業式の直後、部活メンバーみんなで柔道場でお祝いをするのだが――その時の写真が出てきた。

なんと、みんなからの寄せ書きも残っていた!! 超恥ずかしいけど公開してみよう。別にいいだろ。増田にこういう投稿するの、人生最初で最後なんだからさ。

(部員一同)

増田さんは、□△高校の相川さんがロリロリで好みなんですよね!!

相川さんを是非モノにしてください

増田先輩の行動で一番驚いたのは、■▲高校の藤田さんの写真をこっそり撮って、救急箱に貼っていたことです

閉会式の時、柔道着の藤田さんが目を閉じて、優勝旗に顔を傾けているやつです

とにかく3年間お疲れ様でした。先輩にはクソお世話になりました!!

増田先輩の柔道、粘り腰で凄かったです。どんな時でもあきらめずに、ベストを尽くしてました

冬の大会で4人抜かれてから5人抜きした時はマジでびっくりしました!

増田先輩の変態エクストリームハートには緊張させられっぱなしでした。

早く警察に捕まってください!!笑

増田先輩へ

増田先輩

お疲れ様でした!!

けど、引退した後もたくさん乱取り付き合ってくれて、たくさん寝技も教えてくれて、感謝してます

いままでありがとうございました♡

増田君が入部してきた頃にはどうなることかと心配をしました。ご卒業おめでとうございます。キャプテンとしての重責、大変ご苦労様でした。柔の道は、将来どこかで役に立つ時がきます。力必達(※つとむればかならずたっす)。何事も最後まで諦めず努めてください

・先輩ご卒業おめでとうございます これからも頑張ってください

・3年間お疲れさまでした 面白い先輩でした笑

・これからも今までみたいに頑張ってください

これはひどいwwwwwwを地で行く内容である。こんなん、人に見せられるもんじゃねーだろ。

でも、いいよ。増田民へのサービスだ。いつもお世話になってるからな。

そんなこんなで先月に就職が決まってから、結局最後までできなかったことがある。大学時代の思い出の開封である。

それ以外の思い出BOXはすぐに開封できた。実家にある元自分の部屋にある段ボール箱のテープを、ビリッとやればそれでよかった。でも、大学生時代は後味が悪すぎる。就職すらできずに、逃げるようにして卒業したんだから。正直、嫌な思い出である。トラウマと言っていい。

いや、大学の卒業式は出席したのだ。謝恩会にも。問題は、マクドナルドでの思い出である。

マクドでアルバイトしてたんだけどさ、卒店式っていうのがある。文字どおり店舗からの卒業式である。毎年3月にある。

卒店式だけど、マクドナルドって経営や店舗運営が外資ルールだから、エリア内の店ごとに売上を競わせるんだよな。

それで、いい結果を出してる店舗だとそれなりの貸館施設で、いまいちな結果の店舗だと近所の公民館を無料で借りて、ジュースやお菓子をテーブルに並べて卒店式をやる。

大学時代にアルバイトをしてたマクドの店は、成績がいいところだった。京都にある四条河原町店という名門店舗である。店舗番号は100番以内、つまりマクドナルド黎明期に作られたお店のひとつだ(今でもあるのかな)。

当時の私は就職活動に失敗して、無職neatでの卒業が決まって落ち込んでいた。

そんな時、自分のひとつ年下の後輩のスウィングマネージャー(※できるアルバイトが社員の仕事をする。時給+50円)から話があった。「増田さん今までお世話になりました。卒店式、ホテルグランヴィア京都でやりますからね。店長が、すげー男を見せてくれた(※足りない分は自腹切ったらしい)んすよ!! 自分、増田先輩のために送辞読みます」とか言ってた。

でも、私は嬉しくなかった。就職活動に失敗してニート確定の自分が、そんな場で送辞を読まれたって嬉しくもなんともない。畜生というやつだ。

結局、卒店式には出ないって後輩君に伝えた。すごくガッカリしていたよ。だって、彼が初心者の頃、私がずっと付いて教えていた。彼が嫌なことあって、アルバイト中に不貞腐れてる時でも、構わずにとにかく、いろいろ教えていったよ。

この子は才能があるから、すぐにうまくなるだろうと思ったけど、やっぱりすぐに上手になった。

ただスキルがあるだけじゃなくて、なんというか、仕事の本質がわかってるというか。能でいうところの上手(うわて)みたいな感じである。世阿弥がさ、『風姿花伝』で伝えてるような、社会人技能について嵩があって丈もあって(※今でいうとT型人材)、本質的なことがわかってる子だった。

一度だけ、後輩君から催促を受けた。二度だったかもしれない。あの時のことは覚えてる。

あれは事務所だった。「卒店式出ましょうよ」というシンプルなものだった。しかし私の答えは……。

「そんな気分じゃない。早く就職しないと。すぐにできないかもしれんが」と言ったら、「増田さん。AJCCで2回も勝ったじゃないですか!! 余裕っすよ」と言ってた。

※AJCC…マクドナルドの技能大会。「2回勝った」とは、地区大会と府大会で部門別優勝したの意。関西大会では、府大会と違うメンツでオペレーションになったので、コミュ障だった私はボロボロの成績だった

その後の後輩君とのやり取りは覚えてない。最後の方だと「あのな、後輩君。どんだけ綺麗に、上手く、速く、素早く、ハンバーガー作れたってな。社会じゃ何の役にも立たねーんだよ!」と悪態をついた。

それで、後輩君は黙ってしまって、それ以来やつとは会話していない。最後の勤務日も、淡々と仕事を終わらせて――いや違う、確か女性の学生客がトイレでゲロ吐いたんだっけ――それの片付けを夜に終えて、私にとってのマクドナルドは終焉を迎えた。

帰りに、同じくマクドナルド河原町三条店(※こちらは関西最古の店舗らしい。今でもあるのかな)に寄って、チョコパイかベーコンポテトパイを買って帰った。マックポークだったかもしれない。マックチキン……( ;∀;)

しんみりしてしまった。

学生時代の思い出を開封するのは心理的にキツイ。けど、時間は限られている。いったん妻とこのアパートを出たら、帰ってくるのは十数年後になるかもしれない。妻はうちの実家嫌いなので……。

そんなのはちょっと、想像したくなかった。というわけで、アパートの自室の押し入れを開けて、学生時代の禁断に近い思い出の段ボール箱を開封した。

そしたら、いろんなものが出てきた。当時のガラケーとか、大学時代の成績表とか、学位記とか、マクドナルド辞めてから郵送で届いた卒店式の寄せ書きとか、昔の授業ノートとかだな。産業社会学部のゼミのみんなで撮った記念写真もあった。京都駅の近くで行われた社会科学の研究展示会で賞を取った時のやつだった。当時の日記も出てきた。

その日記、最後の方だけパッと読んでたんだが、どうやら学生時代の私は卒業時に108万円の貯金があったらしい。なんでそんなにあったかというと、大学1回生の時からマクドナルドで週5で働き続けていたからである。いわゆる超修行をしていた。ここまで働いてると、身体が脳をハックするようになる。

……厨房の注文画面が「ピッ」と鳴ったら、考えるよりも前に身体がハンバーガーを作り始める。考えるんじゃなくて、調理行程を『感覚』が捉えるようになる。トングとか、ソースガンとか手に取るんだけど、なんかさ、感覚がさ、一体感がすごい。トングが身体の延長というか、もはやマクドナルドというお店自体が、自分と一つになってるような、そういう感じ。

例えば、トングを握ってパティ(肉)を掴んでる時って、体のどこがそれを認識してるのだろうか。

指先だと思うかもしれない。けど、その指を支えているのは筋肉組織と関節であり、それらをさらに骨組織が支えている。物質に触れている指先というのは、入口である。

骨組織と言ったけど、トングでパティを掴んだ時の刺激って、関節の中を電気信号が走って、最後は脳に伝わる。ということは、刺激というのは、結局は指先じゃなくて『脳』が認識している。

でも、その刺激って指先が認識してると人は解釈することができるし、実際にしている。脳が認識してると捉えることもできるし、体の先っちょが認識してると捉えることもできる。

こういう解釈が成り立つということは、指先が触れてるトングそのものが、パティの感触を認識してるってことにもならないだろうか。

剣道の達人だと、竹刀が体の一部みたいになっていたりする。サッカー選手だったらボールである。そうだ、ここでの私にとっての肉体の最延長は、指先じゃなくて、トングなのだ!!

もう少し延長すると、店舗で働いている自分というのは、床に立っている。呼吸をしている。ほかの従業員やお客さんの存在を感じ取っている。ということは、其処に存在している以上は、その床を、空気を、ほかの店舗スタッフを、お客さんを、なによりマクドナルド四条河原町店という、その存在が――私という人間の延長として考えることはできないだろうか。

実際、国際赤十字とか、国連とか、国際NPOとかで働いている人、それ以外にも人類福祉のための活動してる人って、地球とか、人類社会そのものを自分の延長として捉えてるんじゃないか? そう感じざるを得ないようなニュースがたまに飛び込んできたりする。

それはさておき。108万円の貯金、結局どうしたんだっけ。

あー、そうだ。グータラだった自分は、フリーター生活とともに2年もしないうちに霧消したんだった。でも、あのお金があってよかった。あれがなければ、秋から始まる奨学金の返済に対応できなかった。

あの頃(23~25才)の私は、アルバイトではダメだと、奨学金の返済に耐えられるだけの仕事を探して、探して、探しまくって、ようやくたどり着いたのが今勤めている金型の製造工場だった。

始めは出荷場での勤務だったけど、オペレータの給料が高いというので転属を申し出たのだ。これらは当時の日記を読み返して初めてわかった。案外、人は記憶を改ざんするものである笑

ちなみに、まだ奨学金を返済できていない。普通の社会人だったら、繰り上げで30前半くらいには全額返済できていると思われる。今はその程度の稼ぐ力すらないけど、これから妻と一緒に創り上げていきたい。

ざっと見、特集内容を刊ごとにジャンル絞ってて元増田のはジェンダー会を抜粋してるだけっぽい。

例えば2023年1月号とかはまともに科学的内容を扱っている。

カーボンニュートラル実現に向けた学術の挑戦

日本学術会議版カーボンニュートラル学術俯瞰図 / 吉村 忍

IPCC WGI 第6次評価報告書の概要と課題 / 渡部雅浩

保健医療分野におけるカーボンニュートラルと健康影響 / 橋爪真弘

学術分野としての統合評価モデル分野の紹介とカーボンニュートラル目標の絵姿 / 藤森真一郎

カーボンニュートラル施策と社会リスク / 野口和彦

カーボンニュートラルを実現するエネルギーシステム / 山地憲治

カーボンニュートラルを実現するための技術開発 / 北川尚美

カーボンニュートラル社会のための部門別の技術開発の機会と政策対応 / 田中加奈子

ニンテンドースイッチのゲームまた50本遊んで感想書いたのでまとめ(部門別ランキング)

「明日宇宙飛行士になって大気圏外で愛を語ろうか」の歌詞が主人公が夢を持って職業を選ぶことがルート分岐の重要な点になるストーリーと密接に関係しているのが大好き。

・旅路の果て

「長い道のり超えてたどり着いた私たちの“先達”」

どのルートでもしっくり来るが個人的にはサクヤルートを踏まえて聞くのが好き。

アカイイトは泡沫のボーカル版もいいんだけど、これはゲーム内には未収録なので選外。

・星の瞬くこんな夜に

この続きを読みたいなあ。

ハートとため息を盗む怪盗ミスアルテに一目惚れ、もといハートを盗まれてから自分も同じ信条を掲げて怪盗を始める導入から、かなり色々なエピソードがありこの信条の重さがどれほどの物かを理解するシーンは胸が激って熱くなった。

女性キャラだけでなく男性キャラからも惚れられる展開もあり、その際に割と躊躇せず行くのも貪欲で大好き。

・タイラ

宝探しゲームが大好きで、彼が考えるアクティビティが楽しいことが、周りの人間をどんどん引っ張って行くのが前向きで凄くいい奴。

このシナリオライターさんの主人公はみんな同じキャラと批判されるのを見たことがあるが、その点をうまく脱臭してシナリオに落とし込めていると僕は思う。

・静希草十郎

電話すらない田舎から引っ越してきた純朴な青年で、慣れない街に四苦八苦しながら一生懸命に生活をする様が格好いい。

疑わないぐらい当たり前のことが当たり前じゃないことを気づかせてくれる彼の独白は非常に興味深く、それが魔法と同じぐらい特別で異質に見えるその境遇が重たいし考えさせられる深さがあった。

・怪盗ミスアルテ

AMBITIOUS MISSIONのヒロインで、ハートとため息を盗む怪盗。

作品の大きなテーマであるハートとため息を盗むを実現し続ける様は、カッコよすぎて開幕から一気に引き込まれた。

そんな格好いいキャラが中心だからこそ、最終盤で彼女のハートとため息を盗むように盤面をひっくり返すあのシーンは堪らなく燃える最高のシーンだった。

・スバル

マイナス思考で陰気で自分勝手な、世間一般の価値観ではよくないとされるキャラで、作中の言動も度が超えてる程に度し難いシーンが多い。

しかしその自分勝手さもここまで一貫すれば見事と言うしかなく、彼女の働かず誰とも交流せず美味しいフルーツと牛乳だけを飲み食いし自然を愛で続けたいという欲望を、ガチでドン引きするぐらい繰り返すくだりは圧巻だった。

・小熊真央

FatalTwelveに登場する主人公とヒロインの友人キャラ。

デスゲームの参加者じゃないのに参加者よりも忙しそうに活動し続け、ヒロインのメンタルをケアし、主人公に察することを教えと、縦横無尽に活躍する名脇役。

恋のキューピットと言えば聞こえはいいが、主人公とヒロインの二人のために献身的が過ぎるので、彼女が彼女自身の幸せを見つける追加ファンディスクなども遊んでみたい。

・葛

小学生ながら廃屋で一人暮らしをしているため、夏の蒸し暑い時期なのにお風呂に入っていない。

しかも、彼女の攻略ルートに入ると主人公もお風呂に入れないため、蒸れが蒸れ蒸れになるのはエッチがすぎる。

アウトドアが大好きなため、汗臭いのは当たり前と割り切っており、キャンプ場でシャワー浴びたいとゴネる友人を冷たい目で見るシーンがたまらない。

その証拠に、シャワーを浴びるルートに入るとスリラーサスペンスな展開が始まるが、シャワー浴びずにいると男性と急接近し恋愛ルートに入るため、恋愛においてもお風呂は入らない方が良いことが示唆されている。

・保村

Night of the Crabz ~カニの頭に気をつけろ~のヒロイン。

常にふざけており下品なことも平然というキャラクタだが、温泉旅館に泊まりに行くのに変えの下着を持ってこず同じものを履き回すというエッチな技を披露する。

お風呂に入ってがっかりさせた後、下着の履き回しで興奮させる高等テクニックに感謝。

男子学生なのだけどとある事情からプライベートでは無理矢理メイド服を着せられている不憫なキャラ。

かなり流されるタイプで押せば普通にエッチなことできちゃいそうな様が可愛かった。

・レイ

災難探偵サイガ~名状できない怪事件~のワトソン役を務める助手キャラ。

性別不明なため男女どちらかは作品内で明記されておらず、ビジュアルもその通りどちらとも解釈できるデザインになっている。

路上生活を長く続けていたため、お風呂に入る頻度も少なかったに違いなく、その点を深掘りしていきたいと考える。

・翔太

成人済みの男性ながらオンラインゲーム内のアバターでは女性キャラを使い、他のプレイヤーに媚びを売って所謂「姫プレイ」を楽しんでいる。

サークルがクラッシュしてからも、色々なキャラに依存心高めに媚を売る様は普通にエッチで、可愛いキャラだ。

コロシアイ学園生活というダンガンロンパの根幹をなす設定をおちょくりまくる、シリーズ屈指の名エピソードの立役者の一挙手一投足。

V3だけでなく、1と2も含めた今までの学級裁判が如何に黒幕の恣意的な誘導であったかが理解できる設定の妙が面白かった。

死生観に関する非常に独特な設定が開示されると共に、その異端なキリスト教の解釈を否定する岡田黒洲の有り様は驚いた。

特にオーラスもオーラスで、作品のタイトルの意味を独白しながら彼が叫ぶ慟哭は、物語のために作られたミステリらしいトリックで、謎解きやパズルではなくミステリとして優れた作品だったと感じた。

・ワールドエンドシンドロームの主人公の名前入力にまつわる仕掛け

プレイヤーが自分で名前を付けるのは、テレビゲーム黎明期からあるありふれた仕様だが、この点を見事にトリックに昇華しており驚いた。

さらにこれが叙述トリックやサプライズの類ではなく、フーダニットの過程に用いられるのがたまらなく決まっていた。

・ルストと翔太

アーキタイプ・アーカディアの主人公と独自ルートがある男性キャラ。

彼のルートを選択すると密接な関係値のエンディングを迎えられる。

カップルか否かは議論の余地があるかもしれないが、依存心が強く自立できない翔太と、他人に固執せず内に篭りがちなルストはまさに割れ蓋に閉じ蓋、幾つもルート選択があるゲームだがこの組み合わせがベストカップルだと感じた。

一夏のボーイミーツガールものだが、とあるSFガジェットの登場により、随分と歳の差カップルになる。

この歳の差に苦悩するところがいじらしく面白いので、アフターストーリーとして少ししか読めないのは物足りなかった。

・佐知子と貴呼

二人の関係値は話の大きな主題にあるため、このゲームが好きということは自然とこのカップルが好きになる。

女性同士だからこそのアクティビティもあったりして、とても幸せそうなカップルで素敵だった。

⚫︎好きなスチル絵ベスト3

2枚あるがどちらも最高で甲乙は付け難いが、2枚目に出てくる方が好き。

ミスアルテ、ミッドナイトに続く3人目の怪盗だが、まさかここで来るかと驚かされ、さらに背景にちらっと映るある事情を抱えた前作のヒロインたち。

今作の仕掛けが一点にあつまる万感の想いがこもったいいシーンな上に、前作への気配りもされた完璧な一枚絵だった。

・島の電気が復旧するスチル絵

ATRI -My Dear Moments-の最後の方に出る、主人公とヒロインは後ろ向きで、電気で明るくなる島の家々がメインのスチル絵。

今までの苦労が報われる上に、電気が付く背景の美しさが合間って非常に感動した。

その上で、これは日本の小さな離島の電気が復旧しただけで、世界はまだまだ苦難が多く、これを第一歩にするという決意に繋がるのも良きシーンだった。

・死の線が見えない月明かりに照らされたアルク

月姫-A piece of blue glass moon-の志貴がアルクに惹かれる印象的なシーン。

直死の魔眼という得意な能力のせいで人とは違う生死感を持ってしまった主人公が、美しく見えるヒロインが登場するのは非常に納得感があり、一気に話に引き込まれた。

個人的には原作の際は琥珀さん派で、他のキャラにはあまり思い入れがなかったのだけど、リメイク版はここだけでアルク派に鞍替えした。

⚫︎美味しそうな食い物ベスト3

・月の涙

味についても言及されているが、現実世界には無いので飲みたくてしかたなかった。

食事に舌鼓を打つシーンは多いゲームだが、前後の文脈も相まって印象的でお腹が空くシーンだった。

実のところ繰り返し登場するわけではなく、要所で数回出るだけなのだが、印象的なシーンが多いため読了後にコンビニに買いに走った。

ストーリーとして綺麗に終わってはいるものの、設定や未来が知りたいことが多すぎる。

特に周瀬律架については蒼崎姉妹と何か関係値がありそうなので深掘りを期待したい。

ポケモンの買い切りゲームはいくらあっても困らないので半年に一回ぐらいは何かリリースして。

素材使い回しでいいから1時間ぐらいの短編を定期的にリリースするのが向いてると思うんだけど、難しいか。

前回のブコメでオススメしてくださったゲームは遊んでいるものもあれば、遊んでいないものもありますが、どれも参考にしていますし、いつか遊ぶと思います。

なので、また何かオススメがあれば書いてくださると嬉しいです。

51〜65はこの記事

ダンガンロンパシリーズ完結作で、突然集められた超高校級の才能を持つ面々が殺し合いゲームを強要されるデスゲームものにして、その殺し合いの加害者クロを見つける学級裁判で謎を解くミステリゲーム。

テキストを主体としたゲームとしては3作目とマンネリし始めるナンバリングだが、全くもってそんなことはなく「嘘」をテーマにした幾つかの事件を今まで以上の絶望さで描いている。

特に超高校級の総督王馬小吉にまつわるエピソードは圧巻で、歴代作品を踏まえて「絶望対希望」は「嘘対真実」の言い換えだと無邪気に信じていた気持ちを粉砕させられた。

ダンガンロンパシリーズはこの作品以降はファンディスクのようなものしかリリースされていないが、なるほど確かにこの後に単純な4やV4をリリースするのは難しさがわかるのもシリーズファンには賛否がわかれる内容だった。

このシリーズはアニメ版の「3」で絶望して少し身を引いていたのだが、改めてこのV3を遊んで、やっぱりダンガンロンパは最高だなと思いを改めた。

公称ジャンルは百合要素を含むミステリーで、物静かで落ち着いた女性のサチと、元気で朗らかなタカコのカップルの関係値の変遷を追うノベルゲーム。

日常の動作、食事、自然の豊かさ、季節感などなどの風景や情景の描写に文量が大きく割かれているのが特徴的で、淡々と進む中で彼女たちが何を感じたのかを、咀嚼するように読み解いていく。

そんな平和で楽しい内容が、あるタイミングで突然ガラッと風景を変え、死と向き合うことの難しさ、生き続けることの意味などを問いかける哲学的で幻想的なストーリーに変化していく。

ものすごく大好きで愛してる作品だけど、面白いというよりは、考えさせられるというか、このキャラ達のことをずっと延々に頭の隅で思い続けることになっているような、それぐらい大きな作品だった。

文明が崩壊した世界で何故か稼働中のVRMMORPG「アーキタイプ・アーカディア」を遊ぶ人達の思想がぶつかり合う、火傷しそうな熱意が伝わってくる熱血ノベルゲーム。

ゲームは遊んでおらず食糧も水も希少な世界で必死に暮らしているルストと、その妹でラスモス・ゾティーラ・トゥーラッカという独自の挨拶でゲーム内で仲間を増そうと頑張っている妹のクリスティンの二人で始まった旅がどんどんと広がっていく壮大さが魅力的。

テーマの「ゲームは楽しい」を伝えるために様々なプレイヤーと対決していくのが、まさに楽しいゲームで、ゲームを遊ぶゲームというメタ構造になっている云々と言った小賢しい理屈を跳ね除ける沸る激情が最高に楽しいゲーム。

可愛いヒロインも沢山登場するのでそういう方面でも面白く、特に僕はコロネちゃんがダントツに大好きで、専用ルートのその先を妄想して悦に入ることがある。

1980年代後半近代化が進み発展する街「三咲町」を舞台に、電話すら知らないほど田舎から引っ越してきた静希草十郎が、魔法使いを自称する二人の少女と出会うボーイ・ミーツ・ガールもののノベルゲーム。

まず目を引くのが非常に作り込まれたルックで、立ち絵と背景絵、その上にかぶさるテキストウィンドウという一般的なノベルゲームでありながら、表現の幅がとても広い。

ストーリーも田舎に住んでいた主人公が、街に慣れることを通じて、近代的な社会とそうでなかった時代を浮き彫りにしていき、当たり前に享受している一般的な水道や電気や貨幣すらも、近代化の恩恵であり当たり前ではないエピソードが手を変え品を変え繰り返し語られるのが、情緒的な染みるように楽しい。

この情緒的ながら近代日本では当たり前のストーリーと、新伝奇ものらしい魔術を使った異能バトルのストーリーとが、静希草十郎にとっては同じだけ異質なものなのが、面白かった。

(なお、ちょうどまさに今このとき、スマートフォンで遊べるガチャ形式の運営型ゲームFGOで、彼女たちのアフタストーリーが読めるそうなのだが「ガチャを我慢する」という脳の回路が焼け切れ、貯金や手を付けてはいけないお金をあっさり使い込んでしまった過去があるので、僕は遊べないのがモドカシイ)

怪盗、探偵、警察、盗人、泥棒と正義と悪が入り交じる登場人物たちの中、ハートとため息を盗む怪盗ミスアルテ共に盗みを行っていくクライムサスペンス。

フィクションらしい痛快さに振ったリアリティラインながら、この世界観の中でも丁寧に盗みを行う段取りを立てるパートがあるのが非常に好印象。

自分たちが犯罪者であることを認めながら、法では救えない大切な人のために死力を尽くす怪盗たちの生き様が格好よくて滾る最高に面白い作品。

そんな怪盗たちですら挽回不可能に思えた最後の盗みの仕掛けは、まさにハートとため息を盗まれた爽快さで、思わずコントローラを握る力が強くなりすぎて、スティックを壊してしまうほどだった。

○大好き

陽気なミスカと陰気なスバルの対照的な二人の友人関係が、無垢で人形のようなルウが転校してきたことから大きく変化することになるノベルゲーム。

学校で熟成される閉鎖的な人間関係と、思春期らしい堂々巡りを続ける自己言及を、丁寧な心理描写と情景が伝わってくる幻想的な精神世界の問答で文章を魅せるタイプの作品。

女の子同士の三角関係のように見えて、早々にミスカの好意は豪快に空回っており、スバルはミスカのことを全く好きではないと、二人の視点シーン毎に同じエピソードを描くことでそれがわかる構成が読んでいて辛い。

楽しいとか面白いような前向きな感情で読める作品ではなく、思春期の女子高生の自己問答の末に得られた後ろ向きで退廃的な選択が、三人の関係値を歪めていく悲劇を読ませる作品だった。

父親の実家がある田舎に帰省した羽藤佳が、その田舎にまつわる伝説とそれを取り巻く異能のものたちと交流していく、和風伝奇ジャンルで女の子同士の恋愛を表現するノベルゲーム。

まず伝奇ものとしては、歴史にまつわる蘊蓄や衒学趣向的なやり取りが多いが、それが少しづつ大きな設定の開示に繋がっていくのがワクワクする。

主人公の羽藤佳は異能こそあるものの直接的な戦闘能力はないため、ヒロインたちに頼ることになる恋愛の導入が、アカイイトらしさだ。

バッドエンドの豊富さも面白く、バッドと言いながらメインルートとは異なる選択を魅力的に描いており、最初から最後まで飽きずに楽しめた。

琴を演奏する筝曲部の熱血部活ものパートと、数十年前の女生徒同士の心中事件を追うサスペンスパートが混ざりあったノベルゲーム。

仲間との和を大切にする鈴と、演奏技術に重きを置く有華の二人の女性が対立しながらも関係値を育てていくのだが、こちらのパートは琴の演奏に関するやり取りが多く、甘い恋愛の要素は少なめ。

対して、数十年前の心中事件の方は、終わりが心中だからこそ、はっきりと恋愛の要素があり、そこに至るまでの過程は辛いシーンもあれば、甘いシーンもある。

主人公の保護者であり老齢の尼、十六夜妙蓮さんの大活躍はすごく印象に残り、もう一人の主役といっても過言ではないだろう。

ポケットモンスターの世界観をテキスト主体のアドベンチャーゲームに仕立てるシリーズで、2018年の名探偵ピカチュウから5年ぶりの続編にして、完結作品。

バトル以外の生活の場におけるポケモンの生息が魅力的で、それを映像でなく文章で楽しめるのは唯一無二だ。

これはもう他の作品と違って客観的な評価は完全に捨てるしかなく、ポケモンは実在する、ポケモンと生活したいなどと、ポケモンへの思い入れがあるからこそ楽しめる作品。

肝心のストーリーについては、実写映画版が先取りしていたせいで、サプライズ展開がサプライズになっていないのが気になるし、これほど間が空いてしまうと期待度も相応にあがってしまう、可能なら短編を定期的にリリースしてほしいが、難しいかなあ。

海面上昇が止まらず住む場所を失った人が多くいる近未来の日本の離島を舞台に、超エリート校に通っていたが夢破れて戻って来た斑鳩夏生が、アンドロイドの少女アトリと交流する恋愛ノベルゲーム。

主人公の斑鳩夏生はめちゃくちゃ優秀で頭の良いカシコなのだが、とある事情により左足がなく、精神的にも不安定なので、生きづらい描写が開幕からは続く。

しかし、美少女アンドロイドのアトリによりそこが一変し、彼女が左足を補い、精神的な不安定さも補いとサポートすることで、どんどんと前向きになり、社会基盤が大きく変化した田舎町でその頭脳を活かしていくのがワクワクする展開。

この頭脳で手の届く範囲の人たちを救っていくシーンは非常に前向きかつ地に足がついた展開で、大好きな丁寧さだった。

ダンジョンRPGの老舗エクスペリエンスが送るホラーアドベンチャーのシリーズ第三弾で、怪異の噂を横スクロールのような探索パートで調べてから、RPGのボス戦のような怪異との対決パートに挑む構成で、テキストが主体のアドベンチャーゲームらしくない画面構成になっている。

死印の直接的な続編で、主人公や他の登場人物も共通しており、ストーリー的にもそれを踏まえての悩みや成長が描かれるので、必ずそちらを遊んでから遊びたい。

前々作では怪異に振り回されてばかりの主人公だったが、今作では一転して、怪異と立ち向かうことに強い哲学的な回答を持つことになる。

ホラーの恐ろしさや恐怖を煽る部分に着目しがちだったが、ストーリー的に感動するポイントが多くあり、とてもおもしろかった。

ダンジョンRPGの老舗エクスペリエンスが送るホラーアドベンチャーのシリーズ第二弾で、怪異の噂をDRPGのような探索パートで調べてから、RPGのボス戦のような怪異との対決パートに挑む構成で、テキストが主体のアドベンチャーゲームらしくない画面構成になっている。

前作とは同じ世界ではあるが、登場人物は異なっているので、設定を飲み込めるなら今作から遊んでも問題ない。

アウトローを自称する鬼島空良とその仲間たちが怪異と戦うストーリーだが、単純な腕力では倒せないので、現場を操作し証拠品を集めて、知恵を絞って敵と対峙するシリーズの骨子は共通している。

前作よりもブロマンスな傾向が強調されており、主人公の鬼島空良と、親友にして反社会勢力の天生目聖司との持ちつ持たれつの関係値が面白かった。

キャラのポリゴンが常にステンドグラスが透けて見える、特徴的なルックが目を引く、キャラクタの演技主体のアドベンチャーゲーム。

閉鎖的な隠れキリシタンの村の中で、正道とは大きく変化した異質なキリスト教をテーマにした、宗教にフィーチャーした作品。

前半こそ村人との楽しい交流や名産品に舌鼓を打つ展開などコメディ要素も多いが、中盤からは宗教を信じることの覚悟を問うような重苦しい展開が続く。

タイトルの意味がわかる、とあるキャラの慟哭シーンは、思い出すだけでも気が重たくなる悲しい作品だった。

全国の小学校から落ちこぼれだけを集めたガンバレ組の面々がデスゲームに巻き込まれることから始まる、アクションゲームとテキストを読むパートが融合したアドベンチャーゲーム。

息をつかせぬ展開が魅力で、一転二転、七転八倒、とにかく次から次へと設定の根底をひっくり返すような、サプライズ展開が目白押しで最後まで遊べる。

そんな中でもガンバレ組の絆の深さ、彼らが分かつ事ができない強い関係であることを信じれるようになってからは、痛快なストーリーが続くのも楽しい。

アクションゲームは若干とってつけた感があるとも思うが、ガンバレ組の得意な能力をゲームっぽく表現できているとも言える、かも。

転校生の主人公が複数の美少女たちと恋愛しつつ、100年に一度死から蘇る謎の現象を追う伝奇サスペンスの要素もある、ノベルゲーム。

恋愛部分は正直前フリ感が強く、伝奇パートと関係が薄いヒロインたちのエピソードは薄めで、関係が濃いヒロインは濃いと、濃艶がはっきりしているのは好みが分かれそう。

死から蘇った人間は周りの人間の記憶の整合性を操作しながら生きながらえるため、どうやってその蘇った人間を見つけるのかのフーダニットの段取りが、ミステリしていて面白い。

設定こそ新本格作家のアニメ化もした某作と似通っているが、ゲームならでは仕掛けやミスリードがあり、しっかりとノベルゲームに翻案できている良作。

ニンテンドースイッチのゲーム50本遊んで感想書いたのでまとめ(48〜50)

科学アドベンチャーゲームシリーズの第6とか5とか7ぐらいの作品。(結局オカルティックナインはシリーズでいいの? シュタゲゼロとかロボノダッシュはどう数えるの? みたいな?)

発表から発売までかなり間があったためハードルが爆上がりしてしまっており、そのせいでボリュームの薄さにがっかりしてしまった。

とはいえ面白いところもたくさんあり、ゲームシステムに介入してくるシナリオは楽しいし、男女色々なキャラが魅力的で良い意味で美少女ゲームらしくない部分は健在。

特にお風呂に入らず体臭を香水で誤魔化している40代女性のJUNOさんは是非ともスピンオフでイチャイチャするお話が欲しい。(香水を付けすぎているという描写があるだけで、お風呂に入っているか否かは明言されてません)

記者の男主人公と研究家の女主人公の二人の視点のマルチサイトなストーリー。

サイエンスフィクションな後半の展開はかなり面白いものの、序盤から中盤にかけては延々と恋の鞘当てが続き、そこにあまり興味が持てないと辛い展開。

元が18禁ゲームなのの全年齢移植の際に、セックスが上手なキャラがそのテクニックで寝取ることを、催眠術で操るに置き換えたような展開は剛腕がすぎる。

EVE ghost enemiesと密接な関係にあり、そちらを遊ぶ前にプレイした方が楽しめる。

テキストではなく実写映像が主のアドベンチャーゲーム。

過去の殺人事件と現在の殺人事件が交差していく連作のスタイルでボリュームも多く、実写映像だからこその仕掛けもあったりして、贅沢な作り。

ただ後半のとある章だけが露骨に浮いていてすごくしっくりこないのが残念。

所謂「謎解き」を僕があまり好きじゃないだけかもだけど、近似のジャンルだけにすれ違いがもどかしかった。

○好きじゃない

ニンテンドースイッチのゲーム50本遊んで感想書いたのでまとめ(部門別ランキング)

・Half to Whole

AI2のED曲。めったふざけた笑える曲なんだけど、同時にめっちゃ悲しい泣ける曲。4分30秒の中で笑って泣いちゃうので感情が疲れる。

・散って、咲いて

2のリベリオンズ遊んでからきくと「私たちはお互いがパンドラの箱の中の希望で」という歌詞の意味が二乗に理解できてグッとくる。いやどう考えてもそれを見越して作詞してる訳ないんだけど、彰にとっても救いであって欲しいと願う。

作中で何度も使われるフレーズが入ってるため自然とこのゲームといえばこの曲の印象。

熱く激る燃え曲。

なんだけどこの歌詞の意味は最後の最後まで遊んで初めてわかるのが難い。

「想い合えるっていつか逢えるって」の二人が誰なのかを理解してから聞くと泣ける曲になる。

・天城小次郎

EVEの主人公。普段はお調子者で助平でダラシないけど、ピンチの時はめちゃくちゃ優秀ってキャラが大好きなんだ。(冴羽リョウの一言でまとめるのは乱暴)

・真下悟

死印の相棒キャラ。普段はツンケンな態度だが、要所でデレデレと甘えてくるベタなツンデレ中年男性。

主人公のためにかなり軽率に自分の命も投げ打つくせに、すぐお前のことなんか好きじゃないんだからねっする露骨な萌えキャラ、可愛い。

・ドスゴロ

敵役ポジションながら、彼もまたマルコのことを不器用に愛していた的な展開が感動した。

愛をまっすぐ伝えれない男の人好き。

・法条まりな

普段はお調子者で助平でダラシないけど、ピンチの時はめちゃくちゃ優秀ってキャラが大好きなんだ。

優秀なんだけど、どうにもならない後始末的な展開が多いせいで、毎回辛い結末なのが可哀想。(GEでは小次郎も大概だったけど)

最新作のGEのラストに、そのことで悲しみながらも、それでも誰かを助けようとすることを辞められないと自戒するところがあって、そこで彼女がハッピーエンドになるまでこのシリーズを追いかけようと誓った。

死神なので人間と異なる倫理観を持っていながらも、主人公のことを大切に思う気持ちが一貫している優しい子。

この主人公へに気持ちが少しづつ見えていくのが、ゲーム全体のことや、街の市井の人々のことを好きになりつつなのが、レインコード最高感を高めてくれる。

終わりが離れ離れなだけに、次回作などで二人が再開することを強く強く所望したい。

設定的には難しいかもだけど、ユーマと死に神ちゃん以外のコンビでレインコードを遊ぶのは考えられないよ!(DLCはまだ遊んでないです)

探偵撲滅に登場するお嬢様。能力的には劣るのだけど、精神がもっとも高潔で優れている立派な人。

探偵に最も相応しい能力を持ってると思うので自信を持って欲しい。

良い人というだけでキャラが立つ、探偵撲滅の面々の酷さも逆に好き。

・ねね子

お風呂に入らない、100点。

無駄毛を剃らない、100点。

排泄シーンがある、100点。

300点、優勝です!

点数付けないとか綺麗事言いましたが、このランキングだけはダントツで点数付けて書きます。

ねね子はエッチすぎる。

・JUNO

40代なのにお兄ちゃんのことが大好きなヤンデレさんな上に、大量の香水で体臭を誤魔化しているというお風呂嫌いキャラ。(※作中では香水のつけ過ぎだと言われているだけで体臭を誤魔化すだの、お風呂嫌いという設定はありません)

ハッキング技術がめっちゃくちゃすごくてリアルタイムに監視カメラとかを乗っ取るすごい人。

事象を見ると半分どころか完全に異能の領域なんだけど、特に特殊な能力はないらしいのが凄まじすぎる。

やたらと脱ぐシーンが多く、全裸を2回もスチル絵付きで披露してくれる。

その上、言及はないが、白衣を着た理系の二次元女性はお風呂に入らないことが多いという研究結果がある気がするため、彼女もお風呂に入っていない可能性が高い。

最も、彼女が登場するエピソードではガチのお風呂に入らないルンペン男性がいるため体臭が誤魔化されているという高度なトリックによってみんなは気づいていないのだ。

・リルゥ

人を馬鹿にするのも大概にしろよ! じゃあ風呂に入らないとかその辺はゲーム的都合でボカせよ!!!!

魔法…… 許せねえ……

お風呂に入らないのにそのことを示唆する描写がないならお風呂に入らせろよ!!!! お風呂に入らないことをゲーム的な都合で誤魔化すのは逃げだぞ!!!!

お風呂に入らないまま何日も激しい運動をしたらどうなるのかを描写するために目の前のキーボードがあり、テキストを入力するプログラムがあるんじゃないんですかねえ?

お風呂に入らないならそのことを描写する、誰でもできる当たり前から逃げるな!!!!

・曲

お風呂に入らずに徹夜で映像の中にある手がかりを探るシーンがあるが、そういうことを揶揄っていい雰囲気じゃないので、お風呂に入らない女性をエッチな目で見てはいけないなと反省した。

ごめんなさい。

・美ノ神みなとの正体

ベタといえばベタ(今回遊んだ50作の中ですらトリック被ってるのあるしね)なんだけど、全く気付かなかった上に演出が決まりすぎてる。

小説じゃなくてADVで魅せるトリックになっていて大好き、ADV元々好きだけどこれでまた堕ちた感がある。

度々思い出してはニヤニヤしてる。

・バラバラ殺人のかけた部位が数年越しに新鮮な状態で見つかるトリック

AI2のあまりにもなトリックだし、この作者コレ好きすぎない? という愛すべきマンネリがありつつも、僕も好きだから仕方ないね。

これだけ奇想な導入なのに本筋はハウダニットではなくホワッツダニットなのも好き。

・幽霊の正体を誤認させるくだり

自身を女性だと断定された時、咄嗟にその嘘を本当かのように振る舞う演技をする。

これはミスリードでありつつ、そのように咄嗟に女性を演じるということがそのまま犯人特定の手がかりに転換されるのは良いトリックだと思った。

ぶっちゃけ幽霊が誰かはかなり早い段階でわかってたんだけど、こういう特定のための手がかりをコメディパートに仕込むの好き。

・王美脚

双子の妹王美腕に重たい感情を向けられながらも男遊びをやめようとしない。

濃い! ただの技術者キャラなのにキャラがやたらと濃く、彼女達だけで十分スピンオフが作れそう。

双子百合だけど片方は男遊び大好きって成年漫画でも通用する設定だよ。

・Bさん

設定上、主人公とヒロイン以外の存在感は希薄なゲームなんだけど、ヒロインの幼女であるクロを教祖のように崇める成人女性というやたらと印象に残るキャラ。

流行りの言葉でいうと、ロリおねとか、おねロリな人なのかもしれない。

上記の印象的なトリックでのミスリード要員でもあるため、出番もそれなりにある。(Bさん本人ではないけど)

神田アリスも推理スル屈指の迷展開、生徒を呼び出す手紙に演劇の専門用語を書いて困惑させるキャラ。

「バラす」を専門用語と思わず使い、乱暴な暴言を吐かれたと勘違いしたことが謎の主題なのだけど、

話し言葉ならまだしも、書き言葉でそんなわけないだろ、と割とどんなトリックも心広く受け入れる派の僕もツッコミを入れてしまった。

それ以外に出番はないためどのようなキャラなのかはさっぱりわからないが、この挙動に説得力を持たせようとすると、中々にシンドそうな人になりそう。

⚫︎好きなスチル絵ベスト3

・まりながタネさんから貰ったアクセサリを真弥子に渡して膝枕されるシーン

この3人全員が経緯を全て知っているわけではないため、読者だけがここに意味を見い出せる構図の妙がたまらない。

真弥子がメインになるエピソードは設定的に難しそうだけど、もし次があるなら、このアクセサリの件に少しでも触れていただけると、それだけでもう泣いてしまいそう。

泣き言を言いながらも法条まりなであり続けることを誓うシーンでもあり、さかき傘EVEとして末長くシリーズ展開してほしい、お願い第三弾ください。

・タコリタとイナの抱擁シーン

短い作品なんだけどこのシーンが印象的すぎてすごく好きな作品になった。

女の子同士とかそういう点にはほとんど触れずに、頑張り屋さん同士という共通点だけを掘り下げるのも素晴らしい。

・いつもの三人が揃うシーン

時計仕掛けのレイラインで、いつもの三人が再び揃ってまた捜査に乗り出すところ。

紆余曲折、本当に色々あった3部作だったけど、こうして3人がまた揃ったのを見られて本当に良かったとしみじみ思った。

ネバーエンディングなこれからも続いていくエンドを象徴する大好きな一枚絵。

Ever17のこめっちょ以来、延々と作品の濃度を薄めボリュームを傘増しするために注がれるギャグシーン。

良い意味でも悪い意味でも小学生レベルのギャグで、本当に毒にも薬にもならない水のようなシーン。

パンチラインを頂点に、近作のAIシリーズでは大分抑え目になっていると思う。

ただインターネットの評判を見るとこれでも多いと感じる人が沢山いるようだ。

時計仕掛けのレイラインでかなりねっとりとホームズ役の主人公と、ワトスン役の男友達との友情が描かれていて、美少女ゲームなのに攻めてるなあと感心した。

クリア後にWikipediaを見るとこの人の名前がライターの欄にあり、非常に納得した。

この辺は好き好き分かれるんだろうけど、僕は大好物なのでもっと遊びたい。

テーマって物語を読んだ読者が感じ入るものだと普通は思うのだけど、竜騎士07さんは割と剥き出しでテーマを語るパートを作ってくれる。

ひぐらしの仲間の大切さ、うみねこの真実よりも大切なこと、幻想牢獄のカレイドスコープの女性の生きづらさ。

Twitterや、はてなブックマーク並みに男女論を一刀両断している。

・さかき傘EVE

アドベンチャーゲームにハマったきっかけなので。

第三弾だけじゃなく、四、五と末長く続いて欲しい。

大好き。

特に最早恒例となった、最後の最後にあるアレは、もう絶対やって欲しい、メドレーとかどうです?

3部作で完結が綺麗なんだろうけど、気を抜いて遊べるおちゃらけスピンオフファンディスクも遊びたい。

・死印

いや、あるから。

岸田が馬鹿なのはロシアはウクライナ人をとっ捕まえてる。そいつらにも薬がいかない。

ロシア政府は、東京との漁業交渉を峻拒する旨表明。その旨趣として、『東京が国際法の凡ゆる規範、規則に反して、反ロシア膺懲を実行しているばかりか、米欧をも凌ぐ敵対的行動を公然ととっている。このような政府との交渉は考えられない』とした。この『米欧を凌ぐ』とは、米欧が差し控えている人道的な非制裁。医薬品、医療機器に東京が踏み込んだことを指す。私の感触では、ロ日関係の回復は、相当な年数にわたって変えられないだろうと鑑定する。そればかりではなく一触触発の危険の方が強い」

🎙 ロシア外務省のザハロワ報道官、南クリル周辺ロシア領海での日本漁船の操業に関する政府間交渉について、メディア質問に答える

❓共同通信の報道によれば、ロシア連邦は2023年には南クリル周辺ロシア領海での日本漁船の操業に関する政府間交渉を行わないことを日本に通告したという。この報道についてコメントを願いたい。

💬 『海洋生物資源についての操業分野における協力の若干の事項に関する協定』(1998年)は南クリル諸島水域のロシア領海における日本漁船の操業について規定し、漁業分野での露日間協業において特別な位置を占めている。

ウクライナにおける特別軍事作戦の開始以来、露日関係は急激に悪化している。岸田政権は国際法のあらゆる規範・規則に違反して、個人・部門を対象とする制裁発動などロシアに対する非友好的措置を実施してきた。日本は二国間通商条約 (1957年)に定められた我が国に対する最恵国待遇を停止し、ロシア外交官を国外追放した。こうした措置の目的がロシアの経済と安全保障を損ない内政状況を不安定にすることにあるのを、日本はもはや隠しもしていない。

⚠️日本が取る反ロシア措置は善隣関係の強化と発展を定めた1998年協定の精神と文言にあきらかに反することに鑑み、ロシア側はこの協定の実施に関する政府間協定の開催には応じられないことを日本政府に通告した。

Q:共同通信によると、ロシア連邦は、2023 年に南クリル諸島周辺のロシア領海での日本の漁業に関する政府間協議を開催しないことを日本に通知しました。この投稿にどのようにコメントしますか?

回答:海洋生物資源の収穫の分野における協力の特定の問題に関するロシア連邦政府と日本政府との間の1998年の協定は、クリル諸島南部の地域のロシア領海における日本の漁業を規制し、漁業分野における日露協力複合体の特別な場所。この文書に署名することにより、当事者は、協定自体のテキストで強調された、両国間の良好な隣人関係の発展と強化を促進したいという願望から進んだ.

20 年以上にわたり、協定の実施は、もちろん、問題がないわけではありませんが、全体として建設的な方法で行われてきました。

ウクライナでの特別軍事作戦の開始により、日露関係は急速に悪化し始めた。F.キシダの政権は、国際法のすべての規範と規則に違反して、ロシアに対して非友好的な措置を導入し始めました。これには、個人的および部門別の「制裁」の15パッケージが含まれます。さらに、西側同盟国の制裁イニシアチブに先んじて、「機関車に先んじて走る」こともあります。彼女は、1957 年の二国間通商条約で定められた、わが国にとって最も有利な国家体制を破棄し、ロシアの外交官のグループを派遣しました。恥ずかしがらずに、公式の東京は、考えられることも考えられないこともすべての罪でわが国を非難し、自らの行動の違法性と敵意を偽善的に無視しています。同時に、日本は、これらの措置の目的がロシアの経済と安全を損なうことであるという事実を隠しておらず、

日本政府が取った対露措置は、1998 年の「善隣の強化と発展に関する協定」の精神と文言に明らかに反するものであり、ロシア側は日本政府に対し、日本政府に対し、その開催に同意できないと通告した。この協定の実施に関する政府間協議の

私たちの決定に関連する日本側からの「抗議」は断固として容認できません。通常の対話に戻るためには、日本の近隣諸国は基本的な敬意を示し、両国関係を修復したいという願望を示さなければなりません。これまでのところ、日本政府からそのような要望は見られません。

https://www.boj.or.jp/statistics/sj/sjexp.pdf

| 部門 | 資産 | 負債 | 合計 |

| 家計 | 2005兆 | -373兆 | 1646兆 |

| 非金融企業 | 1253兆 | -1854兆 | -601兆 |

| 政府 | 729兆 | -1421兆 | -692兆 |

https://diamond.jp/mwimgs/f/9/-/img_f96e943c697a08cf7918ad01d5134f10103686.jpg

https://diamond.jp/mwimgs/c/3/-/img_c380b82e717a5b2717f8040528b0eb0b185945.jpg

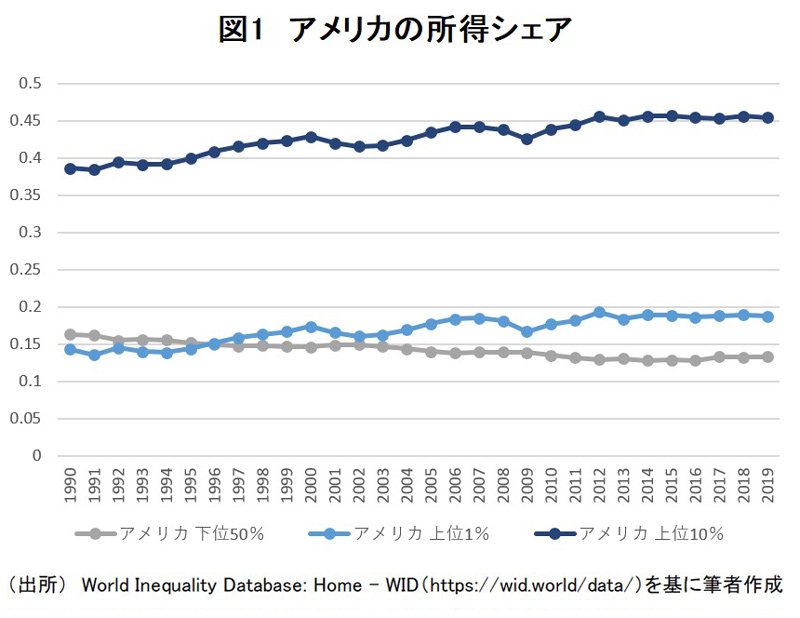

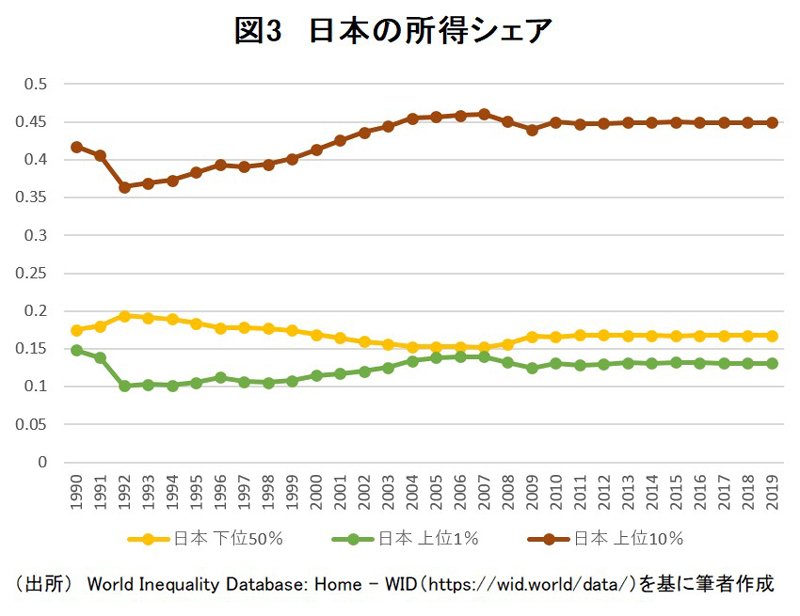

上位10%(個人資産の70%保持)の資産が倍増https://www.nikkei.com/article/DGXZQOGM208UX0Q1A120C2000000/

https://en.wikipedia.org/wiki/Wealth_inequality_in_the_United_States#Statistics

※右上の円グラフ

上位約20%(超富裕層〜アッパーマス層)が握る資産は57.8%

上位1%未満の超富裕層(個人資産の7%程度保持)のみ2009→2019で資産が倍増。下層ほど増加が鈍る

土屋太鳳です。

久しぶりにフィジカルなことをすると

と言うのも本当に久しぶりにお友だちにマジの紙の手紙を書いて

そうね

日頃のペンもって字を書く美子ちゃん習慣があまりにもなさすぎて、

手と腕もろともクラッシュするという

この急なポンコツさ加減は何としてでも阻止したく私は頑張って手紙を書き終えて投函したんだけど、

慣れないことをするとそう言うことになるのねって

まあそれはともかく無事に投函したので

届けばいいなーって。

本当に久しぶりにペンを持って書くという作業はいかにしてなかったかってことが露呈されまくっているわけで、

一抹の不安を煽るとともに

私は一度たりとも劇作家にはなりたいとは思ったことはないけど、

手書きで殴り倒して書かれた字で

ト書きを書きまくるじゃない。

そう言うイメージ。

何を言ってるかさっぱり分からないと思うけど

とにかくスゴい自信だけはあることを伝えたいところなの。

くぁwせdrftgyふじこlp級に意味不明だったけど

私のライセンスでは全部の競技の部門にエントリーできるみたいで

あのボクシングの最近試合のあった井上尚弥選手の2団体制覇みたいな感じかも知れないわね。

112、109、108、106、104、101部門のものでほぼキーボードのキーの配列や配置が同じなの。

たまーに

私がよく買い間違えて窓から投げ捨てるタイプのキーボードはそれらの

これは本当にマジ話しで今気付いたところで、

なんでこのキーボードは打ちにくいんだろうって。

ピアノの猫踏んじゃったで右手と左手をクロスさせて一番の見せ場のところあるじゃない。

キーボード打つときもそう言う打ち方で打たざるを得ないときの見せ場があるけど、

ちょうどキーボードが半分のところで

まるでUの字のように割れ目の入った何か意識高いキーボードだと

私の白魚のような美しい美味しい丼を食べたいなと思って箸を握る手では

届かないときがあって、

私も長い箸を使えばそれらの

キーにも届きそうな物だけど、

たまにキーボードでも猫踏んじゃったの様に右手と左手をクロスして打たざるを得ないときがあって、

やっぱりポテトチップスは手で持って食べた途端に

右手が使えなくなるというハンディーキャップマッチ戦をも無視するぐらいに

指が届かないから私には

あのU字のように真ん中が割れたようなキーボードは折角買ってもらったけど使えないわ。

ごめんねごめんねーって言いたいところよ。

もしも私がピアノを弾けたならでも私にはビアのがない西田敏行さんのように憧れて

キラキラ星で断念した話しはここで500回ぐらいはしていて

真のピアニストになることはもうすでに諦めたところで

音楽のキーボードも打てるはずよね!ってよく分からないその西田敏行さんばりのスゴい自信だけはあったんだけど、

これは甥っ子の英才教育のために姉ちゃんの家族にあなた使ってないからこれもらっていくね!って強奪されたことは忘れないようにして、

だから112、109、108、106、104、101部門の全部門階級制覇を狙って

少なくともポテトチップスは箸で掴んで食べた方が捗るってことを

箸でつまんで食べよう物なら

やはりここは全階級部門別無差別を制覇するしかないんだなーって思ったところよ。

うふふ。

半ばサンドイッチの美味しさと値段は比例するかのように

途中で気付きそうなものだけど

しょっぱなの景気づけには美味しいものキメて頑張りたいところじゃない?

そういう意気込みよ。

安定的に味も決まってきたので、

メーカーによって味がみみょうに違うので

いろいろなレシィピがあって楽しいわね。

すいすいすいようび~

今日も頑張りましょう!

大学院を中退して久しい。記憶が正しければ、私が大学院中退を決意したのは6月末であったことから、あともう少しで半年が経つ。

さて、就活についてはようやく良い風が吹いてきた。金融の、ある分野において業界上位三位以内の地位にある企業の最終面接の一歩手前まで進めることができている。

一部上場のIT企業(Sier)については、最終面接を控えるところまできた。ESを提出した後に任意の質問会をやると聞いたのでそれに参加してみると、人事が質問会で「この質問会でESブラッシュアップしてね」なんて言い出した時は冷や汗が止まらなかったが。

どちらの企業も来週面接であることから、中々にプレッシャーではあるが、何とかなるだろう。

ところで、前回の記事で「まあ、プライドが高いお前は上場企業じゃなけりゃ満足しないんだろう(⇔身の程を知れ)」といった趣旨のコメントが付されていたが、当然である。プライドが高いからこそ、私は結果を出せないと満足できない。そのお陰で、就活もここまで進めれている訳だ。実は、総合商社の中途枠についても、二次選考まで進めれていたりもした。とは言いながらも、今現在も無職であることには変わりがないことから、彼彼女をあざ笑うにはまだ時期尚早ということで、この程度にしておく。内定が出たら改めてあげつらう予定だ。

エントリー中はなりふり構わず履歴書を送りまくっていたし、後輩にESや面接の方針について教えを乞うたりもしていたので、どちらかというとプライドをかなぐり捨てているような気もしたが。キレてノートパソコンを叩き割ったりと結構な醜態を晒していたし。

さて、私は上のどちらかの企業で王手をかけて上がる予定でいる(が、一応今も履歴書は送りまくっている)。金融の方はやはり選考難易度が高いことからまだまだ気は抜けないが、ITの方はコロナ禍であるにも関わらず敢えて増員していたぐらいだし、「最終面接で落ちることは基本的には無い」というのが就活サイトでの定説である(らしい)から、余程の地雷を踏みぬくか、ドジを踏まなければ内定は出ると睨んでいる。金融の方で面接を何度もしたから、これが活きてくれば良いのだが…。

そんな時、「私は一体何をしたいのか」と考えた。前の記事でも書いたが、私は資格を取ってプロになろう、という心づもりでいた。実は、この思いは今でも捨てきれていない。

そして、その資格であるが、実は金融ともITとも親和性が良いのだ。シナジーが大きいだけでなく、その両者について深い理解をしている有資格者が少ないことから、収入の面でも大きく期待できる。社会にも十分貢献できると思う。

ただ、金融 or ITのプロとして生きていくのも楽しそうだと感じるのだ。

金融については所謂部門別採用ではないため、基本的にはその足で走り回って数字を上げることになるだろうが、人と話すのが好きな自分としては極端な苦手意識はない。一時はクラブナンパなんかもしていたぐらいなので、目の前で蹴り捨てられる程度じゃヘタレることもない(流石に悪意むき出しの悪口を言われた時は少しキツかったが)。また、金融については学部・院生時代にある程度かじっていたので、苦手意識は全くないどころか得意と言い切ることもできる。勿論、いわゆる金融マンであることから死ぬほど大変であろうが、楽しめる気はする。

ITについては、大昔に自分でパソコンを組んだことの他、ネットサーフィン経験を通じてセキュリティ・ネットワーク周りのことを最低限身に着けたことを除けば、全く知識がない。今現在基本情報技術者試験の勉強をしているが、何が分からないのか分からない、という部分が大半である。ただ、参考書を見た瞬間に脳がストレスを感じる、ということはない。Javaの解説ブログなんかも流し読みしてみたが、面白かった。全く適性がない、ということはないと思う。金を産めるか、という質問について胸を張ってイエスといえる自信はやはりないが。

就活生は、どのようにして自己のキャリアを定めるのだろうか。学部時代のある友人は、憧れを理由に、その企業を選んでいた。金を理由にその企業を選んだ友人もいる。その企業の製品が本当に好きだからということで、その企業へ進んだ友人もいる。

どの友人も、見事であると思う。内定をきっちりと取り切っているし、何より行動に対する結果が伴っている。そして、今も尚働いている。素直にすごいと思うし、心の底から尊敬している。将来的に転職をすることになったとしても、私からすると学部時代にそのようにはっきりとしたキャリアプランを持つことができていたことそれ自体が大変素晴らしいことだと思う。

私自身、それなりに将来のことを考えて進路設計はしてきたつもりだったが(母親に奨学金を使いこまれるのは流石に予想外だったが)、良いように言えば知的好奇心が強い、悪いように言えば器用貧乏なタイプなのだ。この性格から、上記の企業で知識を身に着けながら学部時代より抱いていた思いを実現するべきか、それともその道のスペシャリストとして生きていくべきか、と今もくよくよと悩んでいる。一刀両断的な判断はあまり好まないため、どこかでグレーゾーンを設定して落ち着くことになるとは思うが、今現在それを設定できない自分に対するもどかしさは結構感じている。

本エントリーは増田文学賞2018前期の投票に関する総合案内用のエントリーです。投票は以下にリンクを張った各部門の投票用エントリーのブコメにて行ってください。また、文学賞全体に関する質問・意見は本エントリーに、各部門に関する質問・意見は部門別投票エントリーにはてブか増田で行ってください。

2018年8月4日:結果を発表しました。発表が遅れ、すみませんでした。

はてな匿名ダイアリー(以下、増田)の匿名性と日記というフォーマットによって生まれた「名乗るほどではない、あるいは名乗ることはできないが誰かに話したい感情や体験、発想をウェブ上で共有し、称え合う文化」を守り、増田のますますの発展に寄与する

(注:以上期間はすべて日本標準時とする)

本文学賞の運営者は、各部門ごとに投票を集計し、投票されたエントリーのうち投票数上位5件を「ノミネート」、最多票を得たエントリーを「受賞エントリー」として投票所上で発表する。

コメント賞を除く全部門の投票を総計し、最も多くの票を得た記事を大賞とする。大賞の発表は別記事にて行う。

集計時はコメント文をプレーンテキストとして扱うので、リンクされなくても大丈夫です。

増田文学100選( anond:20180617025544 )を読んでいて、そろそろ本当に増田文学賞とか創設されてもいいんじゃないだろうかと思い、ついつい草案を作ってしまったので晒してみる。

いま思いついたことを書いただけなので、「俺ならこうする」という対案を寄せてもらえると嬉しい。この草案通りじゃなくていいので本格的な、増田らしい「増田文学賞」を誰か実現してくれないかなあ。

はてな匿名ダイアリーの匿名性と日記というフォーマットによって生まれた「名乗るほどではない、あるいは名乗ることはできないが誰かに話したい感情や体験、発想をウェブ上で共有し、称え合う文化」を守り、増田のますますの発展に寄与する。

今日みたらいつの間にかブコメがついていてびっくりした。自分ですら忘れていた。とりあえず言い出しっぺの法則ということで、実験的に今年前期の文学賞を主催してみました。

うーん、

一番と言えば

やっぱりバナナかな。

単純にバナナが傷むのが速く

比べないで下さいと実行委員会のお達しよ。

そこそこの

なのに実際になると

でね、

バナナの皮が床に落ちてて

それをビッグドッグがわざわざ踏んで転んじゃうって

なんだかちょっと可愛そうなんだけど、

ちゃんとアームで起き上がって

またてこてこ歩いて行くからやっぱりお利口なのよね。

転んで起き上がるコストが安いのか、

カメラで見てそれがバナナの皮だから回避しなくてはいけないコストが高いのか、

いまのところ、

地形とかは判定してるんだけど、

アメリカのロボットって無理矢理顔とか目とか口とか鼻とか付けないから

不気味の谷すらもないのよね。

表情がそもそもないと言うか

無機質な分、不思議ね。

逆に愛嬌があったりするわ。

すっかり忘れていたわ。

基本押し寿司みたいな感じかしら?

美味しかったわよ。

体調不良のため

これ逆に言ったら

本物の点滴は打つ甘酒とも言える点滴とも言ってもいいわよね。

寒さには気を付けて体調管理もね。

すいすいすいようび~

今日も頑張りましょう!

やっと見終わった

宮前先輩派

鹿ではネコ科には勝てなかったよ

黒に来るが楽しかった

原作ゲームのキャラクターや世界観を踏襲したままアニメならではの独自なことをやる手法としてダブル主人公というのはおもしろいアイディアに思えた

けどけもフレも同じか

1期同様おもしろ楽しいのだけど、宗教ネタでいじるのはちょっとどうなんだろう

手をつないでいる男女(同性同士でもいいけど)を見たらもしやハンドシェイカーかと身構える楽しみを覚えてしまった罪深い作品

主人公視点のカメラと盗撮視点のカメラとを交互に見せることでそこはかとなくいかがわしい雰囲気を演出することに成功していたと思う

人間関係とかテンプレではあるんだけど、テンプレなだけに安心して楽しめた

1期目とは雰囲気が変わったような気がしたけど、これはこれでおもしろい

心を試される試験では日本のマンガやアニメだと主人公がウジウジ悩みそうなところを、この主人公は弱い奴らのことなんか知らねーって言い切ったのがスカッとした

ニコニコで見ていたのでオープニングの馬に毎回つっこまれていたのだけど、まさかその馬が話の中で回収されると思わなくて素直に驚いた

かわいい方向に寄せた森川智之というのは案外貴重なのではなかろうか

ひとくちに「オタク」といってもその中身は十人十色ということがよくわかるし、その多種多様な「オタク」をまるっとまとめて飲み込んでいたのが秋葉原という街なのかもしれない

得意分野だけではなく得意ではない分野でもそれなりに知識をカバーできるような総合的なオタクのための作品なのだろうと思う

途中の息抜き回かと思っていたおむすびころりんの釣りの話とかバレーボール(ゴレンジャー)がちゃんと結実する構成が個人的な好みにどんぴしゃ

少し前に伏線が回収されればおもしろくなるわけではないといってた増田がいたけど、回収されることそのもののおもしろさというものもあると思うんだ

かわいいし笑いもおもしろくて抜群の安定感ではあるのだけど、なんというか全体的に隙が無い優等生みたいでどこか部分的に褒めるというのがむずかしい

これは、らくからちゃさんが書いた http://anond.hatelabo.jp/20160519220812 への返信です。(いままで「らくかちゃ」さんだと思っていましたが、「らくからちゃ」さんですね。お名前を間違ってしまってすみませんでした。このエントリの時点で気がついたので、過去のものはログの保管の観点から修正してません。そちらについてはご寛恕を請う次第)

http://anond.hatelabo.jp/20160519220812 にて、らくからちゃさんは

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

と反応されていますが、この話は、 http://anond.hatelabo.jp/20160518115232 で私と、もともとは、http://anond.hatelabo.jp/20160517150742 で私では無い方が指摘した点に対する返信ですね。(らくからちゃさんは勘違いで消えてしまったと思ったようだけど、消してません。ずっとそのままの状態で在ります)

http://anond.hatelabo.jp/20160518011455 で、らくからちゃさんは、

それぞれの生産形態・管理方法に合わせた計算方法を選択すべきである。では、総合原価計算と個別原価計算をどのように選択するべきであるのか

という点を踏まえつつ、

こういった生産体系にて『ある生産要素の投入と生成物との関連性』が明確である場合、個別原価計算法は原価管理の観点からも有益な情報を得ることが出来る。

一方、個別原価計算が不向きなのは『ある生産要素の投入と成果物との関連性』が不明確である場合、例えば中間品にストックポイントが置かれる場合だ。

(略)

という説明をしてますが、らくからちゃさんのおっしゃる『ある生産要素の投入と生成物との関連性』というのは、具体的に何を意味していますか? 現時点でググったけれど、ちょっとわかりません。(ウェブ魚拓を取ろうとしましたが、robots.txtがあるという理由で取得できませんでした。それゆえ結果が固定できませんが、その点が問題にはならないと思います)

自分は『ある生産要素の投入と生成物との関連性』とは「『製品との関連における分類』を意味する」と読んで、「直接費/間接費の違いに応じて、個別/総合原価計算を分けるのか?、そんなことないでしょ・・・」、と理解した結果、

受注生産品でも間接費の配賦はあるよね

と、前提知識の確認をしました。で、この点については私とらくからちゃさんの間で誤解が生じていないようです。

その説明の後で、 http://anond.hatelabo.jp/20160519220812 で、らくからちゃさんは、

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

と説明していますが、個別/総合原価計算は、工程の単位の程度問題(?)ではなくて、製品を生産するときに、

とするべきものあるはずですよね? つまり、製造の単位が1か、それ以外か。(私としては、工程の製造単位が1に近づいたとしても、2単位であれば、それは総合原価計算だよね、という点を確認したい。それゆえ、工程に応じて前の工程では総合原価計算で計算していたが、次工程では個別原価計算で計算する、といったようなことがあると思いますが、その区別は、各工程において製造する仕掛品(第一工程の仕掛品であれば、第二工程に振り替えられたときにはそれが前工程費となりますが)を「一単位としてみるか/(そうではなく)2以上の単位とみて、製造しているか」で分けるということです)

個別/総合原価計算の説明はそういった「製品の製造単位が1か、そうでないか」という点から説明でするべきではないのかな。

この点については、http://anond.hatelabo.jp/20160517150742 で、(←は自分ではない方が書いた増田です)

実は、個別原価計算は、通常、個別に把握しやすい『個別的製品』の原価管理に使うんです。よく出てくる例えは受注生産の建物や船舶ね。

一方で総合原価計算は、単一製品を『大量』に『反復継続して製造』する場合に有効な原価管理で、例えはまぁカレーでオッケイ。もっとイメージしやすくいうと製鉄工場とか石油プラントね。

と説明していますが、これもおそらく私と同じ理解だと思います。

私と http://anond.hatelabo.jp/20160517150742 (←は自分ではない方が書いた増田です) の指摘をまとめると、

とでもなるかと思います。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。これはらくからちゃさんが誤解されたようなので、ここで再び説明させてください。

http://anond.hatelabo.jp/20160519113148 で私が指摘したかったのは、 http://www.yutorism.jp/entry/costing の、 http://cdn-ak.f.st-hatena.com/images/fotolife/l/lacucaracha/20160515/20160515165334.png という画像が間違いであるという点です。

現時点では、↑の画像は、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 総合原価計算/個別原価計算│ │ 標準原価計算/実際原価計算│ │ 全部原価計算/直接原価計算│ └──────────────┘

という関係図になっていますが、製品別原価計算の分類は、本来は、以下のように、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 単純総合原価計算 │ │ 等級別総合原価計算 │ │ 組別総合原価計算 │ │ 個別原価計算 │ └──────────────┘

製品別計算の区分においては、生産形態の種類別によって分けるべきではないか?という点の指摘でした。

実際に原価計算基準上でもそのように分類しています。(原価計算基準の区分は 『原価の製品別計算、原価単位、計算の形態【原価計算基準19、20】|会計知識、簿記3級・2級・1級を短期間でマスター【朝4時起き活動のススメ】』 http://ameblo.jp/studyja/entry-11483327103.html などで確認してください)

┌───────────────┐ │ 総合原価計算/個別原価計算 │ ┌─┤ 標準原価計算/実際原価計算 ├──────┐ │ │ 全部原価計算/直接原価計算 │ │ │ └───────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││ │ │ 個別原価計算 ││ │ └──────────────┘│ └────────────────────────┘

がより適切でしょう。(外枠に各種原価計算を移動させました)

これは例えていうならば、人間を何かに着目して分類したとします。仮に以下のように、

┌─────────人間────────┐ │ │ │ 国籍 日本/アメリカ/他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 日本語/英語/ 他もろもろ│ └───────────────────┘

国籍、肌の色、話す言葉で分類したとして、話す言葉の分類の中が、以下のような分けかただと変でしょ?という指摘です。(話す言葉の右側の枠が、話す言葉の分類だとします)

┌─────────人間──────────┐ │ │ │ 国籍 日本/アメリカ/ 他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 ┌─────────────┐│ │ │性別 男/女/他 ││ │ │身長 170cm以上/未満││ │ │視力 1.0以上/未満 ││ │ └─────────────┘│ └─────────────────────┘

話す言葉の区分の中で、性別の区分や身長の区分があると、話す言葉として「性別」という言語や、「身長」といった言語があることになりますが、そんなことはないですよね。

らくからちゃさんが http://anond.hatelabo.jp/20160519220812 で使用した言葉を使って、最も正確に表現するとすれば、

┌───────────────────┐ │ 総合原価計算制度/個別原価計算制度 │※←の枠の中は、必ずそれぞれどちらか一方を選択する ┌─┤ 標準原価計算制度/実際原価計算制度 ├──┐ │ │ 全部原価計算制度/直接原価計算制度 │ │ │ └───────────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││※←製品別計算の枠の中は、 │ │ 個別原価計算 ││ ↑の総合/個別と整合するものとする │ └──────────────┘│(あるいは、↑の総合/個別を消して、こちらでそれらを選択するだけの方がわかりやすいか) └────────────────────────┘

というように、一番上の枠の中の各原価計算の末尾に「制度」と付け加えて、適切な補足を加えるのが最も良いでしょうね。

(ちなみに、今回の例だと問題にならないかもしれませんが、この図だけを見ると、材料費、労務費、経費の矢印がそれぞれ、製品別計算、製造部門費、補助部門費にそれぞれ移動しているだけのように思われるような気もします。 今回のカレーとシチューなどの例であれば、工程別ではなく、組別であっても良い気もします。)

さらに指摘しますが、http://www.yutorism.jp/entry/costing の最後の方にある勘定連絡図は、工程や部門別の勘定が全く存在しないですね。その勘定連絡図の下で、青の太字で「『部門』の名前を明記しておくこ」ととあるので、勘定連絡図の中にそれらが無いのは、デカいミスに思えます。

http://www.yutorism.jp/entry/costing を眺めていて思ったのですが、いらすとやさんの画像は最初で使用する程度に留めて、それ以降は勘定連絡図や、標準原価計算の例ならばシュラッター図や差異分析のためのボックスを直接書いたほうが、遥かにわかりやすくなると思います。

らくからちゃさんは、 http://anond.hatelabo.jp/20160518011455 で、

想定読者は

一通り工業簿記について学習し、問題は解けるようになったが体系的な理解ができていない者

という想定を置いたのだということでしたよね? だとすれば、わざわざ曖昧なイメージ図を最初から最後まで使用する必要性は、皆無でしょう。イメージ図がむしろ理解の妨げになっている点もあると思いますよ。そのレベルの読者を想定したとき、想定読者の理解の最低レベルは、「簿記二級の範囲の工業簿記の計算面」を理解したレベルですよね。ならば、一通り理解できているはずなので、イメージ図はさほど要らないと思います。

例えば個別原価計算や総合原価計算の説明として、蛇口とバケツで説明していますが、上の想定読者はイメージ図から何かが新たに「わかる」ようになるのでしょうか? ここでは、主に仕掛品勘定を中心にすえて、

などといった点を踏まえて説明しなおすべきではないでしょうか。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。この点については特に返信したいことはありません。(「原価計算基準は、今もファイリングしてデスクの上においております。」ということなので、読んでないのかなあ、と思ったくらいです)

まずは、お忙しい中貴重なお時間を割いていただき誠にありがとうございます。原価について色々な話が出来て大変うれしく思います。また複数のコメントを頂けましたので、思うところを書かせて頂きます。

受注生産品でも間接費の配賦はあるよね

勿論そうです。個別原価計算であっても、総合原価計算であっても、間接費の配賦は行います。例えば、電力使用量に応じて、電力の配賦処理等を行うとしましょう。個別原価計算では、明確に特定の単位、その代表例が指図書ごとに電力使用量を定める必要があります。一方、総合原価計算ではその単位がより大きな工程単位で集約を行います。

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

重要な点は、何をマネジメントの単位とし、コスト集計の単位とするのか?です。当然、細ければ細かいほど、当該製品の正確なコストを計算できますが、その一方で業務負荷はあがります。特に多段階の製造工程を持ち、それぞれで個別原価計算を行い、かつ後工程の指図への費用計上を実際原価で行うとなると、在庫管理も含めてたいへん煩雑になります。

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

ご指摘頂いた箇所ですが、最終的な製品原価を計算する方法についてまとめたものです。製品原価の計算には、

の2点があるという点までは、認識は一致するかと存じます。ご指摘の内容は、『語の使い方』として『原価標準に生産量を掛けて標準原価を求める』作業を『標準原価計算』と言ってしまうところに疑問を抱かれているものかと思います。この辺りの語の用法は、文献や一般的な企業でも結構まちまちなところがあって、いつも現場でも苦労するポイントの1つです。。。例えば、多くの文献では、

は別物である!という記載がありますが、原価標準という語は基準の中には無かったかと思います。また、ご指摘頂いた

という意味の話、一連の標準原価による会計処理であれば、基準の中の語を使うと『標準原価計算』ではなく『標準原価計算制度』といったほうがいいような気がします。とはいえ、一番一般的な使い方としては、『原価標準の策定』を指して、標準原価計算と言っているような気もしなくも有りません。一般的な用法よりも正確な記載があれば、なるべくそちらに合わせたいのですが、はっきり決まった言い方も無いような気がします。一番良く見かけるのは、こういった書き方でしょうか。

http://kanauka.com/kakomon/ap/h22a/image/aph22a076.jpg

標準原価計算から標準原価の計算に書き換えるか・・・。うーむ。。。

実務上、使ったことはありませんが、存在自体は知っていますよw 確か、イクラとサケ、ナフサとガソリンとか、そういった例で学んだ記憶がありますねえ。実際に使ったことは無いので、ちょっと記憶が薄れておりますが、

といった際に、収益獲得能力で発生費用を按分せよ、とかいう話でしたっけ?(うろ覚え)文章の意図は、まさにご指摘頂いた『原価計算基準19、20』に『連産品』が入っていなかったので、ここを見ながら書き写したとも思えないので、敢えて意図的に入れたのかな?とすると、何かどこかで使っている連産品とは別の用語なのかしら?と思った次第です。多分、誤記ではあると思うのですが・・・。

なお原価計算基準は、今もファイリングしてデスクの上においております。直接参照することは殆ど無いのですが、短い中によくまとめたものですよね。自由度が高い分野ではありますが、その分、実務では色々と各社各様で面白いのが原価ですね。

http://www.yutorism.jp/entry/costing は、増田の指摘やブックマークのコメント等をうけた結果(だと思われる)、修正が施されている。修正が施された結果、それ以前と比べて少し改善されたようである。ここでは、それを読んだ感想などを雑多に記しておく。

なおこれ以降において「修正版」は「修正が施された2016/05/19 時点のもの」と表記する。より正確に言うと、以下のウェブ魚拓のものを指す。

修正される前の文章などを参照したい方は、以下のウェブ魚拓のリンクを参照してほしい。一番下は↑に挙げたものと同一である。

修正版において、増田上で私や他の方が指摘した「『費用』と『原価』の意義」は削除されている。それらの指摘については以下を参照してほしい。(一番めが私が書いた増田である)

ブログではないが、twitter上で以下のようなリアクションを確認した。

この「オカキヨ」は、おそらく、岡本清教授の「原価計算 六訂版」を意味していると思う。私としては、次の記事ではなくて、この記事についても(なるべく)正確に書いてほしいと思う。少なくとも「原価厨」(これはおそらく原価計算のプロを意味する氏の造語)を名乗るのであれば、原価計算の基礎や基本について、しっかりしたまとめを見せてほしいものだ。

修正版にもいくつか間違いがある。前回は指摘しなかったが、ここで1点だけ指摘しておきたい。

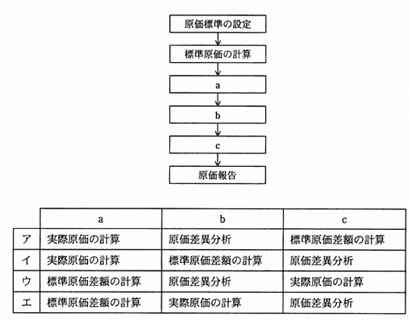

では次は、原価計算をどのように行っていくのか、もう少し細かくまとめてみましょう。原価計算の手順について、下記の表のとおりまとめてみました。

という説明のあとに、費目別計算、部門別計算、製品別計算に分けられた表があらわれる。この表は間違いがある。何が間違っているのか説明したい。

と分けられているが、こんな分け方はしない。もしこういう分け方をするとなると、費目別や部門別の計算において標準原価計算が行われることが無い(!)ということになる。(ちなみに標準原価計算は簿記2級で習う範囲である)

標準原価計算 / 実際原価計算 の区別は、原価計算のシステム全体にまたがる概念なので、製品別計算の枠の中で説明できるものではない。同様に、全部原価計算 / 直接原価計算 も製品別計算の枠の中で説明しないものであろう。(もう忘れてしまっているので、間違っているかもしれないが、これらも簿記2級で習う範囲であったと思う)

大蔵省が策定した原価計算基準においては、生産形態の種類によって以下のように区分している。(以下の引用元は 『原価の製品別計算、原価単位、計算の形態【原価計算基準19、20】|会計知識、簿記3級・2級・1級を短期間でマスター【朝4時起き活動のススメ】』 http://ameblo.jp/studyja/entry-11483327103.html である)

http://anond.hatelabo.jp/20160518011455 にて、らくかちゃ氏は、

連番品ってなんやねん

総合原価計算の小分類一々かくの面倒だなあと想い、どこかのサイトからコピーしたときに混入したものだが、検索してみると『連番品原価計算』という用語を使っている人は存在するらしい。改めて『基準』の当該箇所を眺めて見ると、『連産品原価計算』(ガソリンとかの計算するあれ)は書いていないし、何者なのか俺も分からん。(最初は、『バッチ原価かなんかのことを言うのかしら』と思っていたが)

と、反応している。で、これを受けて私は、はてなブックマーク http://b.hatena.ne.jp/entry/anond.hatelabo.jp/20160518011455 上で、

lispmemo 「原価計算基準」を「連産品」で検索するとヒットするよ。(余談だが簿記一級かつ会計士の管理会計の試験範囲で、真面目に学んだことのある人はたぶん誰でも知ってる) → http://abc.shudo-u.ac.jp/pdf/genkakizyun.pdf

と返した。この一連の流れから考えたのだが、らくかちゃ氏は、今までに一度も原価計算基準を最初から最後まで通して読んだことがないのではないだろうか? 「原価計算基準」に『連産品原価計算』が載っていないのは、読んだことがある者からみると当たり前で、なぜなら、「原価計算基準」上の単語は「連産品」だからである。もし読んだことがあるならば、「原価計算基準」に「『連産品原価計算』が載っている」とは考えないだろう。

現在日本に会計基準はいくつもある。だが、「原価計算基準」は「日本に一つしか存在しない原価計算に関する基準」である。これ以外に基準はない。(↑のリンクから辿れるものでは、A4サイズで16ページである。)

かなり古いもので改訂されるべきではあるし、原価計算基準が公布された以降で、原価管理手法がさまざまな者の尽力によって発展した結果、重要性は低下していることを斟酌しても、それでも、「日本に一つしか存在しない原価計算に関する基準」を読んだことがない人が説明する「原価計算の基礎と基本」とは何なのだろうか。ましてや、自分のような会計や原価計算のプロでも何でもない、市井の人々の一人に過ぎないものから、間違いを指摘される「プロ」って一体・・・?

増田のらくかちゃさんと名乗る人物(たぶん本物だと思う)が自分の増田へ返信 http://anond.hatelabo.jp/20160518011455 してくれたので、その返信のためのエントリです。

以降は「らくかちゃさんと名乗る人物」を「らくかちゃさん」と表記する。

これは自分が指摘したものではないが、『ある生産要素の投入と生成物との関連性』で総合/個別原価計算を説明するのは変じゃないかな。

工場で同じ規格で大量生産するような製品か(大量生産品で、個々の製品に区別の必要がない)/そうではなく受注生産的な製品か、で分けるのが通常だと思うけれどね。

らくかちゃさんは、『ある生産要素の投入と成果物との関連性』が不明確である場合には、個別原価計算が不向きと言っているけれど、受注生産品でも間接費の配賦はあるよね。「不向きだから」出来ないわけではない、と言われるとそうだけど。

自分の知識はずいぶん前のものでいろいろあやしいので本を見ました。とりあえず、岡本清教授の「原価計算 六訂版 28ページ」をみたところ、そういった記述でした。(大量生産品か否かという視点を含みつつ、解説を始めている)

これは自分が指摘した箇所。「一般的」という点については、調査結果があるということなので、それを待つことにします。

これは自分が指摘した箇所。

らくかちゃさんは、「分類は管理可能/管理不能で分けられるものであり、その視点は評価者である」という旨の回答なのだけど、 元の http://www.yutorism.jp/entry/costing を見ると、「分類は『誰が、どの時間軸で見るのか?』によって変わる」という語句が青のボールドで強調してあるでしょ。で、分類の話なので、その前の1から5まで挙げてある分類を補足事項なのだと思うんだけど、「機能別分類」や、「製品との関連における分類」や「操業度との関連における分類」は、評価者によって変わるものなのかな。操業度は確かに一つの論点になる(見積もりの妥当性が)けれど、「機能別分類」や、「製品との関連における分類」が「『人』によって変わる」というのが、自分にはピンとくる例がわからない。

操業度の指摘にうつる。

操業度の説明はらくかちゃさんは「『操業度』と書いてピンとこない人向けの説明である」ゆえに「生産量で置き換え」たと言うけれど、操業度は簿記二級の総合原価計算で出てくる重要な概念で、「生産量で置き換える」概念なのかな?

対象読者は「一通り工業簿記について学習し、問題は解けるようになったが体系的な理解ができていない者」ということだから、その仮定にもとづけば操業度という言葉については知っているだろうし、すくなくとも「工場の稼働時間」くらいの説明に置き換えるべきだと思う。

これは自分が指摘した箇所。(ただしこの後に、自分ではない方が書いた増田でも指摘されている。 → http://anond.hatelabo.jp/20160518022308 )

費用を「ある特定期間に計上されたコスト」と説明するのは、コストという言葉自体が今辞書をひいたら、「費用」と説明されているので、この説明だと同語反復というか、循環論法的ではないかなあ。腑に落ちない。

原価の説明も「費用を今期分に調整したもの」と説明されているけれど、「製品やサービスと対応付けたときに見た経済的資源の減少額」等という方が良い気がするなあ。(らくかちゃさんは何の教科書や資料を参照しているのか知らないので想像だけど、原価計算の教科書を読むと最初のほうで「原価とは○○という意味です」みたいに説明があるんじゃないの?)

カレーパンは等級別原価計算の説明であり、それが出来なかった時の名残りらしいので、納得した。

これは自分が指摘した箇所。ここもそういう判断ということなので、これ以上自分は言うことがないかな。想定する対象読者にもとづけば、基本に部門別を含めても良いだろうね。

これは自分が指摘した箇所。おそらくらくかちゃさんは、

- 『総合原価計算の種類~原価管理の知識』 http://www.sk-genka.com/keisan/kei03_sougou.html

のをコピペしたのだと思うけれど、連産品は、簿記1級や会計士試験に出てくるようなテクニカルタームなので、原価計算を学んだ人間からすると、本当?と聞き返してくなるくらいに、連番品という言い方は聞いたことがない。

上でもちょっと出た岡本清教授の「原価計算 六訂版」でも特に言及がないし。(P.359 P.360。 この本の原価計算基準での連産品の説明はP.962 にそれぞれ載っている)

- 『"連番品" "原価計算" - Google 検索』 https://www.google.co.jp/search?q=%22%E9%80%A3%E7%95%AA%E5%93%81%22+%22%E5%8E%9F%E4%BE%A1%E8%A8%88%E7%AE%97%22&ie=utf-8&oe=utf-8&hl=ja

は、上に挙げたサイトとか、らくかちゃさんのとか、typoらしいものしかヒットしないよ。権威性のありそうなサイトでは使われていないようだけど。

これはらくかちゃさんの話ではなくて、 http://anond.hatelabo.jp/20160517150742 の最後の方に言及があったもの。「過去にも簿記の最強の副読本とかいってネタ本お勧めしといてnaoyaitoにこれ使えねーナってツイート」ってどれだろうと調べてみた。たぶん以下がそれだと思われる。

- 『Naoya Itoさんのツイート: "女騎士が経理になる漫画読んでみたけど漫画としてはともかく簿記や会計の副読本としてはぜんぜんだめだった"』 https://twitter.com/naoya_ito/status/707807395188228096

{kind=link}

{kind=link}

{kind=link}

{kind=link}