はてなキーワード: コバルトとは

おいおい、「EVの問題点はない」って、どんだけ現実見えてねーんだよ。

まず、EVの充電インフラが全然整ってないのに、それを無視して「問題ない」とか言っちゃうの?どこでも簡単に充電できるわけじゃねーんだよ。長距離移動するたびに充電スポット探してイライラするのが現実だろ。

それに、バッテリーの環境負荷も無視できねーだろ。リチウムとかコバルトとか、採掘するのにどれだけ環境破壊してるか知ってんのか?再利用やリサイクルもまだまだ課題山積みだぞ。それを「問題ない」とか、笑わせるなよ。

あと、EVはまだ高ぇんだよ。ガソリン車よりも高い価格設定で、庶民が簡単に手を出せるもんじゃねーだろ。補助金頼みで売れてるだけなのに、それを「問題ない」とか言ってるやつ、本当に現実見えてんのか?

最後に、発電の問題もあるぞ。結局、電気を作るために火力発電所使ってたら意味ねーじゃん。CO2排出量減らしたいなら、再生可能エネルギーをもっと使えよ。でも、それもまだまだ不十分だろ。

自分は雑誌の方の「コバルト」も一時期読んでた程度のコバルト文庫愛好家だったけど、それはあり得ないと言いたい

たとえば『ちょーシリーズ』は、ラノベそのものの軽妙な文体とエンタメ特化の作風、蓮っ葉(コバルト文庫比)なヒロインでコバルト文庫に風穴をあけた人気シリーズなのにスルー?

論者にはご一読のうえご再考してくれ〜

ライトノベルという名称が生まれた時点でコバルト系の小説ははっきりと含まれてたってことはもう少し知られてもいいとは思う

ライトノベルに少女向けレーベルは含まれるのかの議論になると明らかにこのへんを事実誤認のまま語られることが多いから

https://ja.wikipedia.org/wiki/%E3%83%A9%E3%82%A4%E3%83%88%E3%83%8E%E3%83%99%E3%83%AB

「ライトノベル」の命名は、1990年初めにパソコン通信ニフティサーブの「SFファンタジー・フォーラム」において、それまでのSFやファンタジーから独立した会議室を、会議室のシスオペであった“神北恵太”[注 1]が「ソノラマ・コバルト」などのレーベルからの出版物に「ライトノベル」と名付けたことが始まりであるとされる[23][24]。

言いたいこと:「少女小説をラノベに含めても無視してもボコボコに叩かれる」という難しい状況がある。

いま、ライトノベルのオールタイムベストを選出する作業が進められている。

ラノベが社会に認められるためには、売り上げだけが唯一の評価軸である現状では差し障りがある。文化としての成熟には体系化と批評の存在が必須であり、その一歩としてたいへん意義のある活動と言えるだろう。

あくまで叩き台であり、作品数的にもより拡張した形を目指していくようだが、現時点でも各年代に目の行き届いた、ラノベの歴史の流れを俯瞰できる内容となっている。

ただ、この手の企画はどのような基準で選んだとしても、あれがないこれがないという不満はどこかから出てしまうものだ。ラノベ150選も例外ではない。

その中で今回特に目についたのが、「女性向け作品がない」という声だ。

これに対する企画者の返答は、女性向け作品については単独のガイドブック等が先行して存在しているから、というものだった。

合理的な判断だと思うのだが、これでも納得していない人は多い。少女向けをないがにしろにするのか?と憤慨し、容赦なくボッコボコである。

増田は、ライトノベルや少女小説(もしくは「女性向けライトノベル」)の歴史そのものについてはともかく、ライトノベルと少女小説との関係性についてはちょっとした知識がある。

今のままでは企画者氏があまりに不憫なので、これについて簡単に解説しておこうと思う。

ニフティサーブのSFファンタジー・フォーラム内で増えてきたある種の若者向け小説の話題を別会議室に独立させるにあたって、管理人の神北恵太氏が命名したものである……

もちろん名前はそうでも、ジャンルとしてのラノベ自体が90年に突然生まれたわけではない。起源をいつとするかは諸説あるものの、ラノベ的作品はそれ以前から存在していた(存在→命名の順であってその逆ではない)

そのようなラノベ的小説群は「ライトノベル」が定着する以前には、個人やコミュニティごとにさまざまな呼ばれ方をしていた。そのうちの一つに、ジャンルの代表的なレーベルから取った「ソノラマ・コバルト系」というものもあった。

言うまでもなく、コバルト文庫は少女小説の代名詞というべきレーベルである。つまり、命名の時点では「ライトノベル」は少女小説(の少なくとも一部)を当然に含むような形で規定されていたということだ。

(ここでの「少女小説」とは当時のコバルト文庫やティーンズハート文庫などのことであり、たとえば吉屋信子や創刊直後のコバルトシリーズなどは当然ながら想定していない)

以後、他メディア化の機会などの関係で男性向け作品の方が存在感はあったものの、ライトノベル(的なもの)は女性向けを含めたひと塊のカテゴリとして扱われていく。

2000年代に入り、語としての「ライトノベル」が一般に定着して以降も、この認識はそれほど変わっていなかったはずだ。

この状況に大きな変化をもたらす出来事が、2010年代前半に起こった。

まずは2013年、とある文学研究者がツイッターでこのような発言をしている。

少女小説・ラノベそれぞれのジャンルについての価値判断を含んでいるとまでは言わないが、これが少女小説の側に立った発言であることはまず間違いないだろう。

それまでの一般的なラノベ定義・史観を覆す、非常に大胆な主張である。

ただ、一部のラノベ読者が過敏に反応はしたものの、この時点ではアカデミシャンとはいえあくまでいち個人の主張に過ぎなかった。

それが正式な形で世に出たのは、2014年のことになる。著書としての刊行である。

この本で研究者氏は丹念に事実を積み重ねた論証により、まさに「少女小説が歴史的にライトノベルではない」ことを証明してしまったのだ。

詳細は省くが、

少女小説は戦前からの少女文化独自の伝統を直接的に受け継ぐ文学ジャンル、ライトノベルは戦後のマンガ文化等の影響から新たに生まれた新興の娯楽であり、その出自からして全く異なる別物である

ということだ。

この、市井のオタクではとうてい太刀打ちできない完璧な形の少女小説≠ラノベ論の出現により、少女小説⊂ラノベ派の多くは白旗を上げて沈黙することとなる。逆に、少女小説がラノベの枠内で扱われることに不満を感じていた少女小説業界関係者・読者は、我が意を得たりと快哉を叫んだ。

日本文学研究者による恐らく初めての本格的なラノベ論ということもあり、この本はもともとラノベや少女小説に興味のあった人間にとどまらず、幅広い層の人々に読まれていった。今やラノベ関連の研究ではほぼ必ず参照される一冊となっており、アマチュアでもラノベの定義や歴史を語るなら必読と言っていいだろう。

これによりパラダイムが決定的に転換し、少女小説をラノベに含めるような人間は、もはやそれだけで時代遅れな「分かってないやつ」の烙印を押されるまでになったのだ。

(フェミニズム的な意識の高まりにより、女性文化(少女小説)の功績を男性側(ラノベ)が都合よく収奪してきた、という構図に気まずさを強く覚えるようになったのも、この傾向を後押しした)

この空気の変化は以前/以後と呼んでいいほどに劇的なものであり、刊行から10年経った2024年の現在にいたっても、更新される気配は特にない。

お分かりだろうか。

つまり、少女小説は「ライトノベル」ではない、というのは、もともと少女小説サイドが言い出した主張なのだ。

現在では、ラノベの定義・歴史との関連で(特に男性の論者が)少女小説に触れる際には細心の注意が要求されるし、実質的にはほぼタブーに近い。

企画者氏がラノベ150選から女性向けを除外したのも、世間のその暗黙の風潮におとなしく従ったという側面がやはりあるのではないだろうか。

加えて企画者氏の場合は、かつて不用意にレジェンド少女小説作家を「ライトノベル作家」と呼んで、少女小説側から激しい批判に晒された当事者でもある。そのため今度は、なおさら慎重に配慮したつもりだったのだろう。本人としては。

結論として今回の件は、気遣いがすれ違ってしまった悲しい事例ということになる。

少女小説読者といっても一枚岩ではないし、自分はそんな配慮ぜんぜん嬉しくない。多数派がどれだけ否定していても自分は少女小説もラノベに含めるべきだと言い続けるぞ。という人もいるだろう。その気持ちもよく分かる。

分かるが、少女小説をラノベに含めても無視しても必ずどちらかからボコボコに叩かれることになる、板挟みの苦しい立場のことも少し考えてみてはもらえないだろうか。

オールタイムベストの企画者氏は現在、文化としてのラノベ保全のため「ライトノベル図書館」の設立計画を進めており、クールジャパン予算を獲得すべく自民党の国会議員に働きかけている。ラノベオールタイムベストはその陳情の材料にもなる予定らしい。

こうした活動の文化的な意義を踏まえた上で、できれば多少の意見の相違は呑み込み、振り上げた拳をどうかそっと下ろしてはくれまいか……

長え! 一番言いたいことを最初に置いとけよ。

追加しときました。

核心部分が何で匿名やねん

「ラノベのルーツの1つは少女小説である」と「少女小説はラノベである」は意味が全然違うと思うが(後者を主張してる人いる?)

“ラノベのオールタイムベスト”に、ある少女小説を推すとした場合、(少女小説全体やレーベル全体ではなく)少なくともその作品は「ラノベ」で(も)あることが自動的に前提となるのでは。

逆に言うと、ラノベではないがラノベのオールタイムベストに入れろ、は通らない。

排除ではなく、少女小説の側がラノベに括られることを拒否した運動があった、という話です。

クール・ジャパンから公金を引っ張るために少女レーベルや未分化期を無視するのは仕方ないキリッ されて、納得は出来ないですけど………

リストから少女向けを除外した理由(と思われるもの)と、批判のトーンをなるべく抑えてほしい理由は、別々に書いたつもりです。

wikipediaより「1990年初めにパソコン通信ニフティサーブの「SFファンタジー・フォーラム」において〜「ソノラマ・コバルト」などのレーベルからの出版物に「ライトノベル」と名付けたことが始まり」コバルト入ってるやん

はい。

その話を本文に書いています。

その、とある文学研究者って誰だよ。名前を出してくれないと分からないよ。2013年の事なら記憶にありそうなものだが思い当たる人がいない。

ツイートの件はともかく、著書の話を見ても心当たりがないなら、たぶんそもそも知らないんじゃないかな……

その「知らん研究者のお気持ち」が定説化して力を持ってしまっているという現実があるのです。

たとえとして適切か分かりませんが。

ナンパを不快に感じるA子さんと、女をナンパしない男は無礼だと信じるB子さんがいるとします。二人のナンパに対する意識は、事前に外からは判断できないものとします。

この場合、男性が取るべき行動は、ナンパをするではなく、ナンパをしないになるのではないでしょうか。

電撃文庫は公に「ライトノベル」を名乗らないので「ライトノベルを卒業した人」なんて表現をしないのも自明なんですよねえ。

“電撃文庫”を読んで大人になった読者や、ずっとおもしろい小説を読み続けたいと思っている大人へ向けて、アスキー・メディアワークスが贈る世代を超えたエンタテインメント・ノベル。

「ラノベを卒業した人」と「電撃文庫を卒業した人」は明確に違うんですよ。

電撃文庫は「青少年向け」のラノベレーベルだから、青少年より上の年齢層への狙いが成り立つわけです。

そして、それはむしろ「ラノベ編集部が大人をラノベ読者として捉え直した」と言えるんですね。

さらに言うと富士見Fから派生した富士見Lやコバルトから派生したオレンジ文庫もあるので、

も嘘ですね。

これは揺るぎない事実なのですよ。

これ、電気自動車の充電問題について不正確で偏見のある主張なので、反論を列挙する。

ソース:

そもそも、引用元のFOXニュースは共和党寄りのメディアだし、バイデン政権の電気自動車普及政策に対して批判的な報道をしている。

FOXは、バイデン政権の電気自動車普及政策に対して、その効果や必要性を疑問視したり、その副作用やリスクを強調したりする傾向がある。これは、共和党の主張と一致しており、FOXニュースの政治的な立場を反映してる。

元増田は、電気自動車の充電問題について、事実に基づかない、あるいは一面的な見方をしている。

電気自動車が、環境に優しく、経済的で、快適な乗り物であることに変わりはない。充電問題は、技術やインフラの発展や、ユーザーの理解や協力によって、解決可能だ。

https://b.hatena.ne.jp/entry/s/note.com/yama_imoo/n/nefe8bc6f8884

id:mujisoshina ご冥福をお祈りします。作者と担当編集者の間でどのようなやり取りがあったのか外部からは分からないが、少なくとも集英社編集部がこれに真摯に対応せず放置するのであれば極めて不誠実だと思う。

id:ZANCLUS 暴言は立派な暴力行動。一時的に担当した編集はまともだったようなので、なぜ狂った編集をまた戻したのか、なぜ担当させ続けたのか、そのあたりも出版社はしっかりと説明してほしい。

id:quabbin 最近の編集者か…。だいぶ酷いな

id:kyasarin123 コバルト文庫(オレンジ文庫は知らない)を読んで育った世代にはとても残念なニュース。そりゃコバルト廃れてしまうわけよね!いい加減、根性論とか体育会系指導廃止したら?もう令和なんだし!ますます本が売れな

id:nicht-sein どこの業界にも一定数いる他人を低く貶め攻撃的にならないと自分を維持できない編集だったんだろうな。作者にとって担当編集がただ一人の窓口と言うのが悲劇すぎる。複数担当つける程余裕はないだろうし……

id:HiddenList 筆を折らせるどころか ひとごろししてますやん こわ

id:Reinassance id:hobbiel55 「こういう問題編集者の情報とかは作家協会みたいな組織で取りまとめてブラックリストとして共有する」賛成。こういった話が出てくるiたびに作家側の自衛・交渉手段さえ整えられてれば...とよく思う。

id:www6 こういう話が上がってる一方で「会社や学校に怒鳴り込んでくる親」がモンペと嘲笑されてたりするんだよねえ。子を死なせない、病ませないために声をあげることがどれだけ大事か、そうなってからではわからないか

id:kumao335 私も昔コバルト文庫読んでた。これ読むと下請けいじめのような印象

id:pikopikopan これ他の作家から誰か漏れないのかな・・絶対他でもやってると思うけど。/作家同士で連絡取り合ってたら、追いつめられる前に人間的にやばい人って分かったかもしれんね・・

id:yuma_0211 コバルトやオレンジでこういうの出るの本当に悲しい。選ぶ側ってどうして傲慢になりやすいんだろう

id:ht_s 集英社はこの編集をクビになんてしないと思う。ワンピースの記念イベント中にエロ漫画割ってるのがバレた編集についても謝罪と是正を発表すらせず意味不明な言い訳に終始し、なあなあにしてるような会社。

id:ni_ls 指導してあげる立場だって恥ずかしい勘違いしてるんだよな。作家がいなければ商売が成り立たない立場なのに。

id:kori3110 悲しい/編集部内にはきちんとした方もおられたようなのに、その状況が放置された理由をきちんと調査してほしいな、と思う/力関係が極端な閉鎖環境は怖い。仕組みで回避できるようにならんもんか

id:HEXAR 10代前半コバルトの少女小説を読んで過ごしたので何とも言えない悲しさがある。集英社はこれを重く受け止めて欲しい

id:tsutsumikun 集英社、本件の放置は今ジャンプ+で進めている他誌漫画家の中途採用に響くので、速やかに調査・事実関係の確認後、当該編集者の頸を刎ね、その経緯と末路を公開して晒し首とするべき。

id:KoshianX こういうのパワハラ殺人事件の容疑くらいまで言ってもいいんじゃないかねさすがに……

id:kaerudayo 痛ましい。本邦の編集者はプロデューサー的な役割まで果たすから。作品への評価やアドバイスだけではなく、タレント管理に近いことになるし。その辺教育されてないだろうに

id:repon 求む実名。こういう輩って「仕事ができるから」が組織内免罪になって、頭に乗って社会に対しても免罪求めてくるし、同じ犯罪者たちは支持するけど、要はアイヒマンなんだから、人道に対する罪として処刑が妥当では?

id:Shinwiki 妻を殺されたと読めるが、なぜ呑気にTwitterなどやってられるんだろう?ぶち殺しにいかないの?

id:n_vermillion 痛ましい話だ。俺も会社間のパワハラで会社員辞めたクチだけど、会社間のパワハラ告発は相当に難しいからな。現状、フリーランスから会社員を訴えるのは厳し過ぎる。パワーバランス滅茶苦茶なんよ。

id:hobbiel55 こういう問題編集者の情報とかは作家協会みたいな組織で取りまとめてブラックリストとして共有することは出来ないもんなのかね。

id:wktk_msum パワハラでしょこれは。箕輪厚介みたいな奴だったんやろか

id:garakuta 編集者は何らかの罪に問われてほしい。

id:Falky 『定義上パワハラではないと思うが』ですよね、これはパワハラじゃなくて「殺人」ですよね?//厚労省によるパワハラの定義では雇用関係を要件としており、確かに定義から外れる。が、それを主張して何の意味がある?

id:sirobu 取引先からの暴言も立派なパワハラでしょ。個人事業主と発注者(出版社)なんだから/追記:厚労省によるとパワハラ防止法的に是正した方が望ましいレベルだった https://jsite.mhlw.go.jp/gifu-roudoukyoku/content/contents/000607530.pdf

dot 倫理的であるよりも合理的であることを選びたいし、普遍的に思想を広めたいのであれば一定以上合理的である必要があると思う。肉食が合理的であれば肉食を続けるし、非合理的であれば肉食を減らすだろう。

動物の権利といった倫理的な問題を抜きにしても、環境負荷の高さ、持続性の低さから畜産は全く合理的ではない。地球の人口が、100億にもなろうというのに肉食が合理的に考えて持続可能なわけがない。食べただけ肉になる牛が開発でもされれば別だが。

栄養も別に今は肉食でなければ絶対取れない栄養はない。大豆のアミノ酸スコアは100だ。ビタミンB12はヴィーガンが不足しがちな代表的な栄養素で、サプリメントで摂取している人も多い。だが、そもそも畜産では家畜にビタミンB12(硫酸コバルト)を与えているからビタミンB12が肉に多く含まれているにすぎない。肉を経由する必要があるだろうか。

他にどんな合理的な理由を求めているのか知らないが、あなたたちが本当に合理的であるなら肉食を減らす選択をするだろう。

単に享楽的に肉食をやめたくない、という人はそれは仕方ない。その方が素直だ。

長崎大学のホールボディカウンターの鉄壁は、特別な鉄材が用いられています。ホールボディカウンターを製作した第二次世界大戦後(1960年代)の鉄材には、微量ながら放射性コバルトが含まれていました。鉄材の摩耗度を放射線を利用して調べるために製鉄所で鉄の中にわざと混入させていたわけです。しかし、鉄材中の放射性コバルトは、微量な放射性物質を測定するホールボディカウンターにとっては邪魔なものでした。

ところが、第2次世界大戦前の鉄材の中には、この放射性コバルトが混入していないことがわかっていました。そこで、戦前に作られた鉄材を使用し、微量な放射性物質を測定する装置の遮へい材料として使ったわけです。

核兵器云々ではないらしいで。

そう言ってた前提が去年崩れたって話だからな

増産できると言っておきながら今のリチウム高騰状況

あとはコバルトニッケルは中華企業がかなり握ってるし、増産するっていうリチウムも中華資本がかなり入ってるからかなりの量が中国のものになる

中国と仲良くできないとバッテリーを安価で作れないって状況になりつつあるけど、それでも西側はEV化の覚悟できてる?っていう話

で、バッテリーだけじゃなくてEVという最終製品に関してもEV化で中華はかなり躍進するし、正直中国にボコボコにされること必至だけどいいの?

https://anond.hatelabo.jp/20220422140449

レアアース・レアメタル(注1)のユーザー企業は、我が国の得意とする高付加価値産業を支え、我が国産業力の源泉となっております。しかし現在、レアアース・レアメタルの調達環境の悪化に起因する、我が国企業の望まざる海外移転に伴う技術流出や将来の国内市場・雇用の喪失が懸念されております。

この懸念を払拭するため、省・脱レアアース・レアメタル技術開発のみならず、省・脱レアアース・レアメタル利用部品への代替に伴って必要となる実証・評価設備の整備を支援することにより、レアアース・レアメタルの使用量削減をサプライチェーン全体で推し進める必要があります。特に、調達が困難になっているジスプロシウムを含むレアアース磁石について短期的に極限まで使用量を削減し最終製品に実装可能な技術を早期に確立する必要があります。

本事業は、平成23年度3次補正予算85億円を計上し、省・脱レアアース・レアメタル利用部品への代替に伴って必要となる製品設計開発、実証研究、試作品製造、性能・安全性評価を支援することにより、最終製品におけるレアアース・レアメタル使用量削減を加速させることを目的とし、また、供給源多様化に資するレアアース・レアメタルのリサイクル、分離精製技術に対しても支援を行うものです。

1次公募では、省・脱ジスプロシウム磁石モータ実用化開発事業等49件(補助金申請額合計約50億円)を採択しており、2次公募では、レアアース・レアメタルの使用量削減・利用部品代替に対して広く支援を行います。

ついては、より多くの方に本事業に対する理解を深めていただくため、以下のとおり説明会を開催します。お申し込みに関しては、各地方経済産業局のホームページをご覧ください。

(注1)

レアアース・レアメタルとは、リチウム、ベリリウム、ホウ素、希土類(スカンジウム、イットリウム、ランタン、セリウム、プラセオジム、ネオジム、プロメチウム、サマリウム、ユウロピウム、ガドリニウム、テルビウム、ジスプロシウム、ホルミウム、エルビウム、ツリウム、イッテルビウム、ルテチウム)、チタン、バナジウム、クロム、マンガン、コバルト、ニッケル、ガリウム、ゲルマニウム、セレン、ルビジウム、ストロンチウム、ジルコニウム、ニオブ、モリブデン、インジウム、アンチモン、テルル、セシウム、バリウム、ハフニウム、タンタル、タングステン、レニウム、白金族、タリウム、ビスマスを指す。

https://www.meti.go.jp/policy/nonferrous_metal/rareearth/index.html

反応

スマートフォンや次世代自動車の製造に欠かせない希少金属のレアアース(希土類)のサプライチェーン(供給網)強化へ、政府が国内精錬所の整備に取り組むことが13日、分かった。レアアースの原料だけでなく、精錬所も中国に集中している現状は、日本の経済安全保障を脅かすと判断した。中国依存を避け、オーストラリアなどから調達する原料を日本国内で精錬できるようにする。企業への支援策などをまとめ今後、予算規模を詰める。

レアアースの精錬は、原産地で採掘したレアアースを含む鉱石を処理し、金属を取り出す中間工程。中国は採掘から精錬までを自国で行える強みを持つ。

日本国内で利用するレアアースは、中国からの輸入が約6割に上る。日本政府は、オーストラリアの鉱山と提携するなど、調達先の分散化を進めてきた。ただ、豪州産原料は、人件費が安く施設用地も豊富なマレーシアやベトナムの複数の精錬工程を経て、ようやく日本の金属メーカーに渡り、磁石として製品化されているのが実態だ。

国内にも精錬能力を持つ企業が数社あるが、いずれも大規模ではない。このため、精錬工場の規模の拡大や参入社の増加などを支援する。レアアースのリサイクル需要にも対応させる。

レアアースは軍事のハイテク化にも欠かせない「戦略物資」となっている。世界の最大供給国である中国は、米国を念頭に今年1月、レアアースの採掘や精錬分離から製品流通に至る供給網の統制を強化する「管理条例」の草案を発表。昨年12月に施行した国家安全に関わる戦略物資や技術の輸出を規制する「輸出管理法」でレアアースが対象になる可能性もある。

環境規制が強まる中、日本企業にとっては、次世代自動車用に欠かせないレアアース磁石の原料である「ネオジム」や「ジスプロシウム」をはじめ、自動車用排ガス触媒に使う「セリウム」などの確保がさらに重要になる。

政府は、環境や消防法など保安規制による精錬工場増強の制約なども省庁横断的に検討し、レアアースの安定供給や低コスト化を図りたい考えだ。

■レアアース 産出量が少なく、抽出が難しいレアメタル(希少金属)の一種。全部で17種類ある。スマートフォンの製造や次世代自動車、省エネ家電など日本の産業界に不可欠。少量を加えるだけで素材の性能を高めるため「産業のビタミン」とも言われる。

https://www.sankei.com/politics/news/210513/plt2105130015-n1.html

5172dab1

引用:http://livedoor.blogimg.jp/jyoushiki43/imgs/5/1/5172dab1.jpg

日本はレアアースを使わない技術を開発し、劇的に消費量を減らした結果、希少価値が無くなり、ただの金属になった。

中国政府は15年の5月1日から、レアアース(希土類)の輸出税を撤廃すると発表した。

中国はレアアースを戦略物資と定義し、輸出を制限することで外交的に優位な立場に立とうとしていた。

輸出量を絞る事で価格を吊り上げ、敵である日本を屈服させようとしたが、、世界貿易機関(WTO)は14年に違反と認定した。

中国がレアアース輸出枠を大幅に制限したのは2010年7月で当時毎日のように尖閣諸島周辺に中国漁船が押し寄せ、海上保安庁と衝突したりしていた。

同年9月には日中対立のきっかけになる「巡視船と中国漁船の衝突事件」が発生し、レアアースを用いた日本つぶしを始めた。

日本の政権だった民主党の方針ははっきりせず、副総理で外務大臣だった岡田克也は「公海上で中国が何をしようが、日本政府が口を出す権利は一切ない」と中国支持を打ち出した。

中国はこうした日本側の協力を得て一層強気にでて、資源戦略としてレアアースの輸出制限を課した。

当時(現在も)レアアースの原産地の殆どは中国で、携帯電話など最先端の製品に多く使用されていて、代替品はなかった。

輸出規制で最も打撃を受けるのは、消費量が多いのに、国内で生産しない日本で、日本だけを標的にしたのが分かる。

日本は対策として中国以外からのレアアース調達を増やし、レアアースを用いない技術の開発を進める事にした。

2010年、レアアースは100%近く中国で産出され、他の国ではまったく採れなかった。

消費量は毎年拡大し、石油に代わる最重要資源になると予想された。

そこで中国は石油産出国が生産制限をしたように、輸出規制を行い価格は急騰した。

輸出制限への日本の対応は、レアアースを使わない技術を開発し消費量を減らすことだった。

効果はてきめんで、酸化ランタンの価格は2014年には3ドルにまで暴落しました。

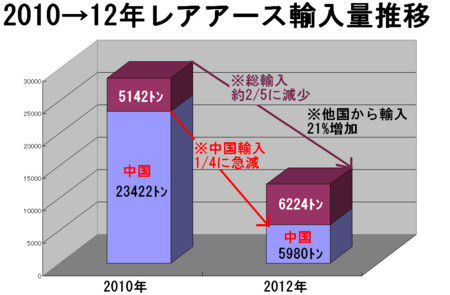

中国のレアアース輸出量は2006年の5万3000トンがピークだったが、資源価格の高騰によって輸出額は2011年の26億ドルがピークだった。

2013年には輸出量は1万6千トンにまで減少し、輸出額は4億ドルに減少した。

ピーク時と比べて輸出量は4分の1、輸出額でも4分の1になった。

4億ドル(500億円)と言えば中小企業の年間売り上げに過ぎない。

こうした暴落に拍車を掛けて日本を助けたのは、皮肉にも中国のレアアース企業だった。

中国最大のレアアース鉱山があった町は、輸出規制によって人口100万人が3万人にまで減少した。

鉱山は次々に閉鎖したり倒産し、各地でゴーストタウンになった。

彼らは食べていかなくてはならないので、秘密裏にレアアースをラオスなどに密輸しました。

こうした密輸レアアースは第三国で「生産」された事にして、日本に輸出されました。

この結果2008年に90%が中国からの輸入だったのが、現在は50%を下回っている。

日本と米国、EUは12年3月にWTOに共同提訴し、14年に勝訴しました。

その後も資源価格の下落と中国以外の生産増加によって、もはや戦略資源ではなくなりました。

リサイクルに関しては、三元系だろうがLFPだろうが、「やればできる」技術ですよ。人間が自然界から取り出せるものを、高濃度な人工物のコンパウンドから取り出せないわけがない。湿式製錬でも乾式製錬でも、どうとでもできる。今「やれてない」のは、そこに何か未解決の技術的課題があるわけじゃなくて、新規採掘マテリアルより再利用マテリアルのほうが高くつく間は、リサイクルはペイしないから。それでもコバルトとニッケルは回収が採算化するメドがついてきたから、レアメタル大手のUmicoreとかはLiBリサイクル事業を積極的に拡大してる。

一方でLFPのリサイクルに関しては、現時点ではエネルギー業界ではあまりポジティブな意見がないのは確かだけど、これも何か高い技術的なハードルがあるわけじゃない。鉄とリンの塊という、現在は低価値なマテリアルをリサイクルしても、業者は儲からないから、やってない。リサイクルをする経済合理性がないということです。こういう「中長期的には枯渇していくかもしれないけど、現時点では比較的入手が容易な資源」でリサイクルを廻すには、もっと価格が上がるか、新規採掘量を法的に規制するステップが必要になる。

以下の動画はバッテリ持続性サミットの質疑応答。「LFP電池のリサイクルにも経済的合理性は見込める」と言ってるけど、それは今ではない、LFPのEVが市場に増え、そのEVの製品寿命が1ターン回り、リサイクルするLFPの量が増え、リサイクルの採算規模が確保できる頃に意味が出てくる、また(一度マテリアル化しての資源市場での再販ではなく)廃LFPの正極を直接リサイクルして再利用できるようになれば有望だ、というようなことを言っている。

https://www.youtube.com/watch?v=4MvSABcJ70k

それにね、増田は「リンが高騰してて大変だ」というけど、今の「高騰した」リン酸塩の取引価格が250円/kgぐらいでしょ。対するコバルトは10000円/kg超え。やっぱりこの2つを「希少な資源」として同列に語るのはかなり無理がある。元増田は「「肥料じゃなくて電池にするから安くしてくれ」なんてできないんだよ」と言うけど、期待付加価値から考えれば、産業用途リンは絶対に農業用途リンに買い負けたりしない。もし農業リンがコバルトに競るぐらいの希少資源になったら、その頃は世界の慣行農業の仕組みは崩壊してるよ。

もうすでにリン鉱石の値段が上がり始めている現状で10年後のリサイクルの話をされても、、、って思うね。それこそ次世代電池が普及し始めてるかもしれなくない?

そうだよ。もし今後LFPがずっとEVバッテリの本命級のままで、リンが電池への採用が困難になるほどの希少資源になれば、その時にはLFPリサイクルが実現する(そして、その時に走行しているLFPベースEVの台数を維持できる程度のLFP電池を、リサイクルから再製できる)。一方、リンが今のように肥料としてバンバン蕩尽できるぐらいの価格で供給されるなら、LFPリサイクルは実現しない。さらに、もし将来、LFPよりも製造コストが低くて十分な性能を持つ次世代電池が普及し始めたら、やっぱりLFPリサイクルは実現しない。つまり、将来LFPリサイクルが実現しないとしたら、それは「LFPをリサイクルしなくてもEV業界には問題ないから」なんだよ。

なお、自分はLFPはあくまで脱レアメタル化のためのひとつの通過点だと思っている(二次電池進化の「現時点での経由地」という書き方をした通り)。さらに高密度で安価で持続性のある電池が必要とされる限りは、新たな技術が開拓され続ける。

電池技術の発展速度が、たとえば電子技術なんかに比べると比較的遅いというのは正しい指摘だけど(自分もこのエントリ https://anond.hatelabo.jp/20150504101626 の中でそれに言及したことがある)、その後6年間で電池業界が達成してきたことは、正直自分の予想を超えていた。やっぱり将来の基幹産業としてR&Dが廻り出すと、これまでとは技術進歩のペースが桁2つぐらい違ってくる。CATL、BYD、テスラみたいなとこは言わずもがなだし、NEDOだって日本の研究機関だって企業だって色々やってる。

次世代EV電池で上市が一番速そうなのは、ナトリウムイオン電池かな。CATLは2021年にラボレベルで製品発表していて、2023年に量産化を予定している。ご承知の通り、CATLは狼少年みたいなことはしない会社なので、ある程度の目算はついているはず。

https://xtech.nikkei.com/atcl/nxt/column/18/01992/00001/

元増田ならこの他にもカリウム系、カルシウム系、Li-S、Al-S2などを始め、電池分野では多種多彩なトライアルがなされていること、そのうちいくつかは近年ブレイクスルーが起きて実用化までのロードマップが大幅に短縮されたことも知ってると思う。リン枯渇が全地球的な課題になるよりずっと前に、電池技術は大幅に進歩して、普及価格帯のEVでもICEを超える走行距離と必要充分な充電速度を達成できるよ。社会がそれを求めていれば、研究と産業は絶対にそのニーズに応える。自分はそのステップで日本の研究者や企業が貢献してくれることを期待したいし、楽しみにしてる。

最後の、「でもちょっとでも日本の自動車産業を応援してくれると嬉しいな」については、自分はめちゃめちゃ日本の自動車産業や電池研究を応援してるし、そう書いたつもりだよ。

ただ、トヨタのBEV戦略(2030年に車種の1/3を、販売台数の1/3をBEVにする)は、今の地域別売上からするとかなり奇妙な方針で、額面通りに受け取るなら間違った戦略だと思う。あのトヨタの発表が出たときは、ネットでは「EVでもトヨタが勝つる!」「30車種すげえ」「EU勢ざまあw」みたいな反応が多かったけど、個人的には「えっ、そんだけ?」としか思えなかった。系列企業への配慮などで、あえて低めの発表をしてる可能性があるとすら思ってる。

なにが奇妙かといえば、トヨタというグローバル企業の売上構成から考えると、2030年に1/3をBEV化する程度じゃ全然売るタマが足りないはずなんだよね。トヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。海外を地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。よく「欧米以外の地域には、今後もICEやHVのニーズが根強くあるから…」と言う人がいるけど、トヨタの国別販売台数は、この北米・欧州・中国の3地域で輸出市場の70%、全生産量の60%を占めている。つまり発展途上国と日本を足した「2030年頃にICEやHVを売り続けられる地域」の市場規模は、今の販売先の40%しかない。

「4割の残余市場に向けて、全車種の2/3でICEとHVを維持する」というのは、ポートフォリオ戦略としておかしいでしょ?

ちなみにホンダは「2030年に2/3をEV化」、GMは「2030年までに北米生産の50%をEV化」、フォードは「2030年までに40%をEV化」という構想。つまりトヨタは、ICE規制までまだだいぶ間があるアメリカのGMやフォードに比べてもEV化に対して慎重な(鈍重な?)動きになっている。

「規制が始まるまではICE・HVを売ればいい」という人もいるけど、一旦ICEの規制・禁止法制がアナウンスされれば、その実施時期に5〜10年先行してICEやHVの売れ行きは落ち始める。消費者は、一定期間乗った車を手放す時点(規制後)で、ICEの中古車価格がガタ落ちしていることを予期するから。今の先進国での自動車買い換えサイクルは、日本で平均8.5年、米国も7.3年、欧州はもっと長い。最近は日本でも「これが最後に買う内燃車かな、次はEVだろうな」なんつって自動車を買う人が増えてるでしょ。海外もそう。

最近の欧州車ディーラーでは一種のdisclaimerも兼ねて「EVのほうが下取り価格は有利です」と言われることが増えたけど、今後は先進国のどこでもこの傾向が加速し、おそらく2026年あたりから「EVか死か」の秒読みが始まる。そんな状況で、「2030年には、なんと全車種の1/3をBEVにしまぁす!」みたいな悠長なことを言ってて、まともに戦えるのかな、何らかの思惑含みのフェイクであってほしいな、というのが今の自分がトヨタに思ってることです。

id:sgo2 2030年時点でBEVが1.6〜26%という予測(https://s.response.jp/article/2017/10/11/300895.html )なので、1/3という数字でも十分前のめり。因みに現時点で欧州17%中国16%米国4.5% https://www.jetro.go.jp/biznews/2022/05/613a9a4551b47453.html (本当に数字見んのな)

2022/06/21

この上の記事は2017年時点のデロイトトーマツの予測で、ドッグイヤーのこの業界では既に典拠にしないほうが良い内容です。なお2017年はEVバッテリの平均価格が急低下した年で、これ以後コンサル各社はBEV普及ペースを大幅に上方修正しました。たとえばボスコンがつい最近(6/13)に出した予測はこんな感じです。

https://www.bcg.com/ja-jp/press/13june2022-electric-cars-are-finding-their-next-gear

図表では、2030年の世界の新車販売台数のうちBEVが40%、2035年には59%になってますね。米国・欧州・中国を個別に見ると、さらに多い。上で書いた通り、トヨタの海外売上は北米・欧州・中国の3エリアで70%を占めてるんですけど、そのマーケットは今からわずか8年後にはこういう顔つきになっているということです。これ見てると、トヨタの「BEVラインナップは3割」戦略は相当ヤバいな〜って思いませんか。

自動車産業に特化した情報サイトのマークラインズは、LMC Automotiveの調査を引用して世界乗用車販売に占める各パワートレインの構成比推移予想を出しています。こちらは2022年1月の予測ですが、ボスコンよりやや保守的で、2030年のBEV比率は25%前後。ただしその3年後の2033年には40%を超えるシナリオです。

https://www.marklines.com/ja/forecast/index

2番目の記事で引用されているIEAも、2030年に①現状政策シナリオでは世界販売台数の26%程度が、②持続的発展シナリオでは47%程度が、EV(BEV+PHEV)になると予測してます。なおBEVとPHEVの販売比率は現状7:3で、IEA予測では、2030年もだいたいこの比率が維持されるようです。

https://www.iea.org/data-and-statistics/charts/global-ev-sales-by-scenario-2020-2030

つまり2017年時点では「最大でも26%」と推定されていたBEV販売比率が、今では「最低でも26%」(ただしPHEVも含む)になっているんです。この5年間のBEVの販売台数の伸び方は、多くの業界関係者の予想をも大きく上回ってたということですね。我々消費者も、EVについて何か考えたり議論したりするのであれば、とにかく最新の情報をチェックして、細かく自分の常識に当て舵をしないと、あっという間に現実に置いて行かれます。そういうスピード感のある業界だから、自分は面白くウォッチしてるんですけどね。

(6/21 1:15 追記)

なんか元増田とかこの増田で「リン酸鉄系電池のせいでリンが枯渇する・枯渇が近づく」って言う内容を読み取ってる人がいるみたいだけど、そんなこと書いてないよ。元増田では追記で「枯渇が見えてる資源を使ってたら価格が下がっていくとは考えづらい」って書いたし、ここでは「問題は消費量じゃない」って書いてるよ。書いてないことを読み取られても反論のしようがないからね。

(追記終わり)

書き方が悪くてEVアンチだと思われている節があるんですが(ただこれは完全に私が悪いです。すみません)、あくまで現状の電池技術ではコモディティ化は難しいだろうということを資源という面から書いたつもりでした。いい加減なことを書いているとまで言われてしまったのは心外だったけどね。

korilog 埋蔵量はその時点で経済的にメリットの出る採掘量なので、採掘技術の進歩や価格の高騰で増える。自分が子供の頃にはお前らが大人になる頃には石油が尽きるからなって言われてたけど、寧ろ尽きるまでの年数が伸びてる

そうだね。でも価格が上がってしまうとますますコモディティ化からは遠ざかるよね。

muchonov 電池技術開発の弾込めは日本含め世界中で高密度化とレアメタルフリー(=廉価化)を目指して突き進んでるので自分は楽観的。次世代Li系は概ねコバルトフリーだし、本命はほぼ無尽蔵のNa・K系。リンは→https://bit.ly/3b1rPGk

そうだね。でもね、リチウムイオン電池って30年前には実用化されてた(1991年、ソニー)んですが、EVとして普及し始めたのはこの10年ほど。あくまでタイムスケールを感じてもらうためにこの例を出したので、そのまま当てはめることはできないけど新しい電池を車用に実用化するとなったらそれなりに時間がかかるのは覚悟しておくべきだろうね。多分今のEVブームが盛り上がっている間(今のインフレ退治の後の景気後退が来るまで)には間に合わないだろうな。でも、多分EVを一般的に普及させるのは全固体電池なり金属空気電池だろうなとも思うから、投資は惜しまないでほしいなとも思うね。

リン酸鉄系について色々ブコメや増田があったんだけど anond:20220620101253 に答えるのが手っ取り早そうだから答えるね。

あのさあ、LFP電池が使うリンの量なんて、農業利用される莫大なリン量に比べたらタカが知れてるというか、はっきり言って誤差のレベルでしょ

そうだね。でもね、問題は消費量じゃないんだ。リン酸塩の値段は今後も続くリンの採掘によって上がっていく。「肥料じゃなくて電池にするから安くしてくれ」なんてできないんだよ。現にウクライナ侵攻後にFertilizer prices indexの値段は2倍になってるからこの影響は半年もしたら出始めると思うな。あとね、個人的に心配してるのがこのあと天変地異なりでリンの値段がさらに急騰した場合に安全保障を名目に中国政府が梯子を外してくるんじゃないかということ(四川大地震の時に似たようなことが一回あったみたい)。リンはレアメタルよりも大事な、人間にとって生きていくのに絶対必要な元素なのでそれを電池に使い続けるのは政治的にも難しいと思うな。

そもそもLFP電池自体がNMC系のLiBに比べて長寿命なうえに、最後までバッテリセル内に滞留してて100%リサイクルできるからね

これは違うよ。調べてもらったらわかるけど二次電池の正極活物質のリサイクルって実は難しくて、今やってる電池のリサイクルって実は負極に使う銅箔など肝心の正極以外のものが多いんだ(実は三元系でもまだそんなにできてないんだ)。リサイクルがビジネスになるかどうかを無視したとしてもリン酸鉄のリサイクルなんて今出回り始めたEVのリサイクルをするわけだから10年後に軌道に乗るビジネスだよね。もうすでにリン鉱石の値段が上がり始めている現状で10年後のリサイクルの話をされても、、、って思うね。それこそ次世代電池が普及し始めてるかもしれなくない?

元増田みたいな主張に対して「EVオワタ論者が寄ってきてセンセーショナルになりがちな風潮はマジで吐き気がする」って思う人はむしろ増えると思うよ

これはその通りで、書き方がよろしくなかったと思っています。すみません。あと書き方が悪かったのは承知の上で言ってるけど自分はEVアンチでもテスラアンチでもCATLアンチでもないです。CATLは本当に世界一の電池メーカーだと思ってるしめちゃくちゃ期待してます。

以下はその下の部分に対してのコメントです。

市場原理の話はまあ定性的に理解できるんだけど、さっきのタイムスケールの例からもわかると思うけど電池の進歩って半導体みたいに速くないんよ。レアメタル使わないのは結構なんだけど、それが使えなかったとしてもみんなEVなり蓄電池が欲しかったらレアメタルを使ってる電池を使わざるを得ない(後、電池の新技術って声高に宣伝される割に実際実用に耐えるのが出てくるのってそんなに多くないんだよね)。個人的なところを言うと新自由主義的な市場原理で技術革新を説明するのは開発者がちゃんと儲かる仕組みを作ってからにしてほしいとおもうね。

自動車の電動化についてはおそらく業界の人はみんな避けられないと思ってるよ。でもね、100年ほどの自動車の歴史を振り返ったらわかるんだけど先進技術がほぼ100%で不可逆的に普及するタイミングってほんとわかんないんだよね。100年前のアメリカの例で考えてみよう。

1900年代ー1920年代のアメリカって蒸気、ガソリン、電気自動車が鼎立していて、蒸気はPWRの面で、電気は航続距離の面で難があった。だから当時の人もこれからの主流はガソリンになるんだろうなって思ってて、実際ガソリン自動車会社の創業ブームになって1900年代はアメリカ全土でおよそ300もの自動車会社が存在したんだ。ガソリン車っていうのは既存の自動車に比べて

という利点があった。だからたくさん参入してきたんだ。でもね、結局ガソリンエンジン車の普及とBig threeの隆盛が決定的になったのは自動車の技術の問題じゃなくて、世界恐慌とその頃にテキサスで大油田が発見されてガソリンが安くなったからなんだ。その頃にはもうアメリカ全土にあったガソリン車に群がった中小企業は世界恐慌でもう潰れてる。だからその後のアメリカ自動車市場は生き残ってたクライスラー、GM、Fordの寡占になったんだよ。

この例から見てもわかるんだけどね、みんなわかってるんだよ。次に来る技術は。でもそれが決定的に普及するのは外部的要因に依存することが多くて時期は本当に読めない。だからそこまで体力を温存するという戦略もできるし、むしろ自分でその変化を起こしてやろうという戦略もとれる。どちらが正解なのかは正直分からない。でもね、技術的な側面だけじゃなくて社会的な側面から見ても現状の技術でのリチウムイオン二次電池は電池をコモディティ化させるゲームチェンジャー足り得ないだろうというのが正直な感想になる(将来的にもないとは言ってないよ!あくまで今の技術ではという話)。ただしその答え合わせは10年後かもしれないし、もしかしたら30年後かもしれない。もしかしたら水素なりアンモニアがゲームチェンジャーになるかもしれない。だから、日本人としてはトヨタの戦略が正しいと思いたいけど、そうではないかもしれないとは思っています。でもちょっとでも日本の自動車産業を応援してくれると嬉しいな。

コバルトフリー化技術はもう色々出てきてるのね。その中でもLFP(リン酸鉄)はすでにテスラとかBYDのEV車種に採用されてて、値段もお値頃で、寿命も長くて、完全に実用化された技術なのね。

で、元元増田は、「コバルトがなくても困らない、LFPがあるじゃないか」という反論に先回りして「リン酸鉄系がよく引き合いに出されるけど」、そのリンだって足りないんだぞ、と言ってるのね。

でも、元増田は、それはレアメタル的な意味での資源制約とは全然レベルが違ってて、EVに使う程度だったら全然枯渇の心配なんかする必要ない、お前そのことわかってて書いてるだろ、と言ってるのね。

というのがここまでの流れです。

{kind=link}