はてなキーワード: 原価計算とは

高額医薬品として注目されていたスイス製薬大手ノバルティスの遺伝子治療薬「キムリア」(一般名:チサゲンレクルユーセル)の国内での薬価が1回の投与で3349万3407円に決まった。厚生労働省が5月15日に開催した中央社会保険医療協議会で、原価計算方式に基づいて算出した案が了承された。5月22日に保険適用され、施設基準を満たした医療機関において治療が受けられるようになる。

キムリアは患者の免疫細胞を取り出して、がん細胞に対する攻撃力を高めるために特殊な遺伝子を導入した後、細胞を増やして患者の体に移植するという製品だ。米国で2017年9月に世界で初めて承認され、日本でも2019年3月に厚労省が承認していた。

臨床試験では、通常の治療では治らなかった難治性の白血病やリンパ腫などの血液がんに対して高い有効性が確認されている。ただし、一定の割合で効かない患者がいるほか、非常に重篤な副作用が生じる場合があることが分かっている

ある街には5件の菓子店があった。それぞれの店で看板商品は異なっているものの、その街に住む人々の飽くことなき食への欲求を満たすべく、積極的に商品開発を行なっていた。

そんなある日、ニューヨークのある企業が革新的な菓子を開発した、とのニュースが流れる。その新たな菓子は、分類するならば”チーズケーキ”と表現するべき物のようだが、その味たるやチーズケーキはおろか、過去に作られたいかなる菓子とも比べても桁違いの芸術品であるとニュースは伝える。その味は個々人の好みを凌駕し、すでにニューヨークの大半の人々を魅了しはじめているようである。

何より驚くべきことは、そのチーズケーキの開発元企業インターネット上でレシピを公開していることである。Webページではレシピに添えて、この公開が世界の公益に資するものと強く信じている、という社長メッセージが掲載されている。彼らはもともと食品の販売を専門とした企業ではないとはいえ、ニューヨーク中を虜にしたケーキのレシピをなぜ一般に公開するのか、その真意は今のところ誰にも知りようがない。

レシピを見る限り、決して高価な材料や特殊な調理法を必要としない。むしろ安価で広く手に入る材料ばかりで構成されている。取り立てて珍しいものとしては寒天くらいであろうか、ただチーズケーキ作りに使われることは珍しくとも、一般的な菓子作りにおいて決して風変わりな食材であるとも言えない。

ともあれ、このレシピの公開を受け、この街の5件の菓子店も大きな決断を迫られることになる。

というのも、例のチーズケーキはニューヨークの菓子店の店頭に並ぶやいなや大きな人気を博し、従来の菓子市場をあっという間に席巻した。明日、この街において同じ状況が訪れないとは限らないのだ。今すぐこのチーズケーキの商品化に取り掛かるべきなのか?

奇しくも5つの菓子店が出した結論は全て同じであった。「このチーズケーキは商品化しない」

一体何故だ?決して製法が難しいわけでもコストが高い訳でもない。

その理由は、彼らの既存商品ラインナップにあった。彼らは、今の看板商品の売上がチーズケーキによって奪われてしまうことを恐れたのであった。

—————————————

以上、駄文でお恥ずかしい限りです。しかし愚にも付かない創作ですが、この結論に違和感を感じはしなかったでしょうか。

5つの菓子店はなぜチーズケーキの開発を進めないのか。仮にそのチーズケーキの味が本物で、5つのうち1つの店でもチーズケーキを売り始めてしまえば、彼らが恐れている看板商品の売上は他店によって大きく損なわてしまうでしょう。

ひょっとすると何らかの理由で5つの店は談合しており、このチーズケーキの販売を見合わせる協定をしているのかもしれません。たとえそうであっても、第6の新たな菓子店がそのチーズケーキをひっさげ、街の菓子市場に割って入るのも時間の問題でしょう。

市場経済が常に企業間の競争の連続の上に成り立っている以上、既存商品とのカニバリゼーションだけを理由に、あえてチーズケーキに手を出さないという決断をし、その結果市場にチーズケーキが供給されないという考え方は合理的ではないと考えています。

(もちろん現実はこれほど単純ではなく価値の捉え方・企業の戦略も多種多様ですし、イノベーションのジレンマが示したのはチーズケーキに手を出せなかった過去の巨大企業の実例でしょう。ただしその際は新たなイノベーターが市場を破壊しにきます。)

ただ、何故か医薬品においては起こりうるべきこととして考えてしまう人も一定数いるようです。(痛ニューの記事を一般論として書くのはいかがなものですが)

http://b.hatena.ne.jp/entry/blog.livedoor.jp/dqnplus/archives/1989967.html

今、世界中の製薬企業はアンメットメディカルニーズと呼ばれる既存薬での治療法が確立されていない病気の治療薬を、それこそ血眼になって探しています。そして、がんはその中でも最も大きな市場となっており、多くの製薬企業の主戦場となっています。

もし虫下しで癌が治るのであれば、2004年の発見から15年経っても市場に現れないということはまず考えられません。そしてそれが製薬企業の陰謀であるなどということも、まずないでしょう。一般的な薬の開発にかかる期間は7-10年程度かなと思います。最近

製薬におけるパラダイムシフトはすでに起こっており、これまでの低分子薬ではすでにあらかた取り尽くされてしまい、最近の新薬ではバイオやゲノムなどこれまでと全く異なる方法での研究開発が主となっています。

世界中で星の数ほどの製薬ベンチャーが生まれ、大手製薬企業はその中で見込みがありそうな薬を持つ企業の買収や提携により薬の種を仕入れることが珍しくありません。

これが製薬企業の陰謀なら、世界中のありとあらゆる製薬関係者が関与するカルテルでも作るんですかね。毎年研究者の卵が生まれるので大変ですね・・。どんな談合があったとしても、裏切ったもん勝ちな感じもします。囚人のジレンマってやつですかね。

なお別の記事のブコメで、この薬剤では治験にかかる費用がペイできないのでは、というコメントがありましたが、これも可能性としては低いものと考えています。

まず薬価については、日本では新薬の薬価算定方式が厚生労働省によって定められておりそれに従い価格が決定されます。

https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000144409.pdf

虫下しががんに効くとすれば、これまでの作用機序とは全く異なる新薬で、薬価基準制度における原価計算方式になります。ここで研究費や開発(=治験)費用も一般管理費として計上した上で、さらに営業利益等を上乗せした価格が最終的な薬価となります。

ただし日本の医療費は年々上がる一方で国も薬価引き下げのための施策を多数取っていますし、原価計算方式であっても必ず利益が出る薬価になるという担保はありませんが。オプシーボも想定以上に販売数が上がり、その結果劇的な薬価の引き下げに繋がりました。

いずれにせよ、がん細胞をこれまで止まったく異なる機序で死滅させるとすればそれこそオプシーボのような画期的新薬となり、採算を気にしなければならないような話ではありません。

ちなみに余談になりますが、がんに効くと言われた虫下し薬がどれだけ安価に作られるものだとしても、人間の治療に使う医薬品が同じような価格帯となることもまたありえません。薬が保険適用の対象となるまでには10年スパンの研究〜開発〜承認の流れがあり、また製造においても品質を担保するための様々な規制があります。それらのコストが全て医薬品にはかかっており、動物用薬と並べて比べられる類のものではありません。

かかるコストは決して安いものではありませんがそれが命、健康の重みでもありますし、万一承認された医薬品の安全性に問題があったとすれば、国も裁判で賠償責任を問われることとなるでしょう。私個人としては安心して薬を使うことができるということの価値を感じますし、総じて日本の医療制度は(先行きが不安であるとはいえど)非常に優れたものであると感じています。

話を戻して先ほどの虫下しがまだ上市されていないことを考えると、おそらくはまだ基礎研究段階、もしくは動物等を使った非臨床試験での問題が解消されていないものか、またはそもそもの2004年時点で話に尾ひれがついてしまったのではないかと思います。

最近はSNSの発展とともに(特にがんがひどいのですが)見ず知らずの他人が代替療法を提案したりするところを目にしてしまいます。これまで積み重ねてきた人類の叡智を以ってしても完治が難しい病気が存在する、というのは辛いですが間違いのない事実です。

いざそのような病気に直面した時、どこかに魔法のような治療がある、という言葉を信じたくなってしまう気持ちは察するに余りあります。(これは病気となってしまっった当人だけではなく、その周りの親類や友人にも当てはまります)

ただ今私たちが受けている医療は、それだけ多くの科学的エビデンスを過去から積み上げてきたからこそ享受できているものです。決して第三者の甘い言葉だけに惹かれてしまうことなく、担当医の見解を聞く、セカンドオピニオンを取る、各種支援団体に相談する、など出来る限り多くの情報を、出来る限り冷静に集めてみてください。

また治験では未承認ながらより新しい治療薬が利用できることもあり、条件さえあえばまた違った選択肢を取ることができおることもあります。治験についてもWeb上で実施している病院などの情報が公開されています。(治験という性質上、通常の治療とは異なります。リスクを含め必ず専門医に相談の上、治療方針を検討してください)

長々と書きなぐってしまいましたが、これがこの連休を締めくくる最後の活動になりました。少しでも薬についての理解につながることを祈って。

「大盛りいけるかな?」って時でも並盛り頼みやすくなるし、「もうちょっと食べたいな」って時に100円ぐらいで替え玉なら気軽に頼める。

多分、お店によっては書いてないけど替え玉頼める所あるんだろうけど、書いてないとやっぱ頼むのは恥ずかしい。

追記

djkaz 気持ちはわかる。しかし「100円くらい」の替え玉って東京近辺じゃ見たことない。こっちは150円〜が基本だから、最初から大盛りにして残すくらいのほうが安上がりだったりする。

残すのは心が痛いから避けたい

これは残飯がでるから、どこやらの子供はお腹をすかせて、とかそういう慈善の理由ではなく、「大盛りを頼んでおきながら残した」っていうのは自分のやっすいプライドが傷つくから無理。

そういう点でも、替え玉文化なら初めて入る量がどんなもんかわからない店でも自分のコンディションにベストマッチを得られる。

別に全部が全部そうしろってわけじゃない。回転数が落ちるとか、原価計算がどうのこうのっていう都合もあるだろうし。

特にラーメン二郎なんか替え玉は絶対できないだろうなって思うし。

給食費は、生徒1人あたり月額4,900円

生徒及び教職員 870食

中学校給食・調理配送等事業者を募集(募集を締め切りました)/大磯町ホームページ

① 4,900円×870食×12ヶ月=51,156,000円=5,115万6千円

② 4,900円×870食×11ヶ月=46,893,000円=4,689万3千円 8月は徴収しない場合

中学校給食・調理配送等事業者を募集(募集を締め切りました)/大磯町ホームページ

① 5,115万6千円÷870÷180日=327円

② 4,689万3千円÷870÷180日=299円

47.71~47.98円 切りのいいところで、48円

① 327円-48円=279円

実際には上記金額から消費税分引かれた金額が食材費、すなわち原価となります。

① 原価258円、消費税21円

仮に30%で計算すると

① 860円相当

仮に40%で計算すると

① 645円相当

食材の購入明細は精査した方がいいでしょうね。

| 番号 | 目次 | 学習計画日 | 学習実施日 |

|---|---|---|---|

| 1-01 | 経営と戦略の全体像 | 2/27 | 2/27 |

| 1-02 | 戦略の策定と企業戦略 | 2/28 | 2/28 |

| 1-03 | 事業戦略 | 3/1 | 3/1 |

| 1-04 | 現代の戦略 | 3/2 | 3/2,3/4 |

| 1-05 | 組織の構造 | 3/6 | ? |

| 1-06 | 組織と人材 | 3/7 | ? |

| 1-07 | 人的資源管理 | 3/8 | ? |

| 1-08 | 労働関連法規 | 3/13 | ? |

| 1-09 | マーケティング概要とプロセス | 3/14 | 3/29 |

| 1-10 | 製品戦略 | 3/21 | |

| 1-11 | 価格・チャネル戦略 | 3/22 | |

| 1-12 | プロモーション・応用マーケティング | 3/23 | |

| 2-1 | 財務諸表 | 3/24 | |

| 2-2 | 簿記の基礎知識 | 3/27 | |

| 2-3 | 税務・結合会計 | 3/28 | |

| 2-4 | キャッシュフロー計算書 | 3/29 | |

| 2-5 | 原価計算 | 3/30 | |

| 2-6 | 経営分析 | 4/3 | |

| 2-7 | 投資評価 | 4/4 | |

| 2-8 | 資本市場と資本コスト | 4/5 | |

| 2-9 | 現代のファイナンス | 4/6 | |

| 3-1 | 生産管理と生産方式 | ||

| 3-2 | 工場計画と開発設計 | ||

| 3-3 | 生産計画と生産統制 | ||

| 3-4 | 資材・在庫管理 | ||

| 3-5 | IE | ||

| 3-6 | 生産のオペレーション | ||

| 3-7 | 店舗立地と店舗設計 | ||

| 3-8 | マーチャンダイジング | ||

| 3-9 | 物流と流通情報システム | ||

| 4-1 | コンピュータの基礎 | ||

| 4-2 | ファイルとデータベース | ||

| 4-3 | システム構成とネットワーク | ||

| 4-4 | インターネットとセキュリティ | ||

| 4-5 | 経営と情報システム | ||

| 4-6 | 情報システムの開発 | ||

| 4-7 | プログラム言語とWebアプリケーション | ||

| 5-1 | 消費者行動と需要曲線 | ||

| 5-2 | 企業行動と供給曲線 | ||

| 5-3 | 市場均衡 | ||

| 5-4 | 不完全競争と市場の失敗 | ||

| 5-5 | 経済指標と財市場の分析 | ||

| 5-6 | 貨幣市場とIS-LM分析 | ||

| 5-7 | 労働市場と主要理論 | ||

| 6-1 | 特許権と実用新案権 | ||

| 6-2 | 意匠権と商標権 | ||

| 6-3 | 著作権と不正競争防止法 | ||

| 6-4 | 株式会社の機関設計 | ||

| 6-5 | 株式会社の設立と資金調達 | ||

| 6-6 | 事業再編と持分会社 | ||

| 6-7 | 契約とその他の法律知識 | ||

| 7-1 | 中小企業の動向 | ||

| 7-2 | 中小企業の稼ぐ力 | ||

| 7-3 | 小規模事業者の動向 | ||

| 7-4 | 政策の基本と金融サポート | ||

| 7-5 | 経営基盤の強化 | ||

| 7-6 | 中小企業の経営安定化 | ||

| 7-7 | 経営革新と創業支援 |

id:sakuragaoka99 さんへ。どうやら私のブックマークコメント ( http://b.hatena.ne.jp/lispmemo/20161103#bookmark-306500639 ) に対するコメントのようなので、ここで私の見解を説明しておきます。

id:sakuragaoka99 さんが、http://b.hatena.ne.jp/entry/306500639/comment/sakuragaoka99 で説明しているとおり、

という意見はそのとおりです。私もそう思います。自分が考えた結果や同意できる意見や反対意見などは、すべてその人の判断に基づくものなので、最終的にその人の責任になりますが、自由に意見を表明するべきだと思います。

ただ、私には、らくからちゃ( id:lacucaracha )さんのブログの会計に関する記事はかなりあらが目立ち、正直言って初学者には全くお勧めできません。私以外の何人かの(会計を知っているような方だと想像しますが)の人も同様に思ったようで、 らくからちゃ( id:lacucaracha )さんの『原価計算の基礎と基本について全力でまとめてみる』 http://www.yutorism.jp/entry/costing への指摘が、 http://anond.hatelabo.jp/20160517150742 から続く、結果として長大なエントリの羅列になったのでした。

これを会計を知らない方にむけて喩えて言うならば、料理のプロを自認する人が、コショウを手に持って、

と知らない人に向けて説明しているようなものです。どうもらくからちゃ( id:lacucaracha )さんの会計の記事は、「コショウ」と「塩」と「砂糖」を、ひどいレベルで混同していると見受けられるようなレベルなのです。いずれの調味料も料理に使うものではありますが、だからといって、その説明が正確だとは言えません。

以上のように、らくからちゃ( id:lacucaracha )さんの会計の記事は、私にとっては見過ごせないくらい大きな間違いが含まれていると感じているのですが、他の人はそうは思わずに、信用することもあるでしょう。(ただ、私が言いたいのは、単に「すごい大きな間違いがあるよ」というだけで、それを「読むな」などとは言っていません。「読むと混乱するでしょう」と言っているだけなので、その点ご注意願いたいところ。)

ちなみに、私が http://anond.hatelabo.jp/20160520110650 にて指摘した、

らくからちゃさんのおっしゃる『ある生産要素の投入と生成物との関連性』というのは、具体的に何を意味していますか? 現時点でググったけれど、ちょっとわかりません。(ウェブ魚拓を取ろうとしましたが、robots.txtがあるという理由で取得できませんでした。それゆえ結果が固定できませんが、その点が問題にはならないと思います)

などという点について、らくからちゃ( id:lacucaracha )さんからの回答が現在も無いということを、この場を借りて再度言及しておくことにいたします。

はてなブックマーク - ブスはなぜ結婚できるの? - 散るろぐ

b:id:maskednishioka 美人の子のほうがゴールが凄く狭い。ってのは違いますかね?

b:id:kopelani チルドはんのブスだなぁが私の可愛いなぁの可能性

b:id:gaou2 一方、ブ男はキッツイ気がする

b:id:keisolutions 努力しているから…が答えでは?

b:id:cardmics タイトルだけを見て、条件反射で燃やすのやめようよ(燃える前に書いてみるテスト

b:id:Daisuke-Tsuchiya チルド氏らしい全ての女性を敬愛する素晴らしい記事(震え)

b:id:lacucaracha 燃焼系!燃焼系!チルド式!こんなクソコメしなくとも、これ一本!燃焼系!ホホホ、チルド式!

b:id:lacucaracha これだけの短い文章で高い可燃性。憧れちゃうな。 (注:3階)

b:id:outdoor-kanazawa お、腑抜けになってたわけじゃなかったのか!信じてましたよ!

b:id:newpal-matsu ど真ん中剛速球ストレートですね

b:id:mak_in 上手い下手というよりも目的や戦略が違う、という点でプロアマで例えるのは、あながち外れてない気がする

b:id:suzukidesu23 「PVやるな」ってタグをつけている時点でダチョウ倶楽部状態。

b:id:masaki709 世の中にブスがいるなんて都市伝説なんだよ。女性をブスだって言っちゃう人の心がブサイクなの。

b:id:MoneyReport このタイトルのつけ方は・・・、やっぱり散るろぐさんだ(^_^;)

b:id:MoneyReport 2階がこんなに混んでいるのも珍しい(^_^;) (注:2階)

b:id:shiromatakumi 1F vs 2F (注:3階)

b:id:hesocha 3Fでもこの人気。嫉妬しちゃうな(棒)。 (注:3階)

b:id:pojihiguma 歴史は繰り返す (注:2階)

b:id:browncapuchin 3枠とられそう.今日は記事あげるのやめとこう (注:3階)

b:id:atuix 支援ブクマw (注:3階)

分かった、分かったよb:id:zaikabou

これは、らくからちゃさんが書いた http://anond.hatelabo.jp/20160519220812 への返信です。(いままで「らくかちゃ」さんだと思っていましたが、「らくからちゃ」さんですね。お名前を間違ってしまってすみませんでした。このエントリの時点で気がついたので、過去のものはログの保管の観点から修正してません。そちらについてはご寛恕を請う次第)

http://anond.hatelabo.jp/20160519220812 にて、らくからちゃさんは

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

と反応されていますが、この話は、 http://anond.hatelabo.jp/20160518115232 で私と、もともとは、http://anond.hatelabo.jp/20160517150742 で私では無い方が指摘した点に対する返信ですね。(らくからちゃさんは勘違いで消えてしまったと思ったようだけど、消してません。ずっとそのままの状態で在ります)

http://anond.hatelabo.jp/20160518011455 で、らくからちゃさんは、

それぞれの生産形態・管理方法に合わせた計算方法を選択すべきである。では、総合原価計算と個別原価計算をどのように選択するべきであるのか

という点を踏まえつつ、

こういった生産体系にて『ある生産要素の投入と生成物との関連性』が明確である場合、個別原価計算法は原価管理の観点からも有益な情報を得ることが出来る。

一方、個別原価計算が不向きなのは『ある生産要素の投入と成果物との関連性』が不明確である場合、例えば中間品にストックポイントが置かれる場合だ。

(略)

という説明をしてますが、らくからちゃさんのおっしゃる『ある生産要素の投入と生成物との関連性』というのは、具体的に何を意味していますか? 現時点でググったけれど、ちょっとわかりません。(ウェブ魚拓を取ろうとしましたが、robots.txtがあるという理由で取得できませんでした。それゆえ結果が固定できませんが、その点が問題にはならないと思います)

自分は『ある生産要素の投入と生成物との関連性』とは「『製品との関連における分類』を意味する」と読んで、「直接費/間接費の違いに応じて、個別/総合原価計算を分けるのか?、そんなことないでしょ・・・」、と理解した結果、

受注生産品でも間接費の配賦はあるよね

と、前提知識の確認をしました。で、この点については私とらくからちゃさんの間で誤解が生じていないようです。

その説明の後で、 http://anond.hatelabo.jp/20160519220812 で、らくからちゃさんは、

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

と説明していますが、個別/総合原価計算は、工程の単位の程度問題(?)ではなくて、製品を生産するときに、

とするべきものあるはずですよね? つまり、製造の単位が1か、それ以外か。(私としては、工程の製造単位が1に近づいたとしても、2単位であれば、それは総合原価計算だよね、という点を確認したい。それゆえ、工程に応じて前の工程では総合原価計算で計算していたが、次工程では個別原価計算で計算する、といったようなことがあると思いますが、その区別は、各工程において製造する仕掛品(第一工程の仕掛品であれば、第二工程に振り替えられたときにはそれが前工程費となりますが)を「一単位としてみるか/(そうではなく)2以上の単位とみて、製造しているか」で分けるということです)

個別/総合原価計算の説明はそういった「製品の製造単位が1か、そうでないか」という点から説明でするべきではないのかな。

この点については、http://anond.hatelabo.jp/20160517150742 で、(←は自分ではない方が書いた増田です)

実は、個別原価計算は、通常、個別に把握しやすい『個別的製品』の原価管理に使うんです。よく出てくる例えは受注生産の建物や船舶ね。

一方で総合原価計算は、単一製品を『大量』に『反復継続して製造』する場合に有効な原価管理で、例えはまぁカレーでオッケイ。もっとイメージしやすくいうと製鉄工場とか石油プラントね。

と説明していますが、これもおそらく私と同じ理解だと思います。

私と http://anond.hatelabo.jp/20160517150742 (←は自分ではない方が書いた増田です) の指摘をまとめると、

とでもなるかと思います。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。これはらくからちゃさんが誤解されたようなので、ここで再び説明させてください。

http://anond.hatelabo.jp/20160519113148 で私が指摘したかったのは、 http://www.yutorism.jp/entry/costing の、 http://cdn-ak.f.st-hatena.com/images/fotolife/l/lacucaracha/20160515/20160515165334.png という画像が間違いであるという点です。

現時点では、↑の画像は、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 総合原価計算/個別原価計算│ │ 標準原価計算/実際原価計算│ │ 全部原価計算/直接原価計算│ └──────────────┘

という関係図になっていますが、製品別原価計算の分類は、本来は、以下のように、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 単純総合原価計算 │ │ 等級別総合原価計算 │ │ 組別総合原価計算 │ │ 個別原価計算 │ └──────────────┘

製品別計算の区分においては、生産形態の種類別によって分けるべきではないか?という点の指摘でした。

実際に原価計算基準上でもそのように分類しています。(原価計算基準の区分は 『原価の製品別計算、原価単位、計算の形態【原価計算基準19、20】|会計知識、簿記3級・2級・1級を短期間でマスター【朝4時起き活動のススメ】』 http://ameblo.jp/studyja/entry-11483327103.html などで確認してください)

┌───────────────┐ │ 総合原価計算/個別原価計算 │ ┌─┤ 標準原価計算/実際原価計算 ├──────┐ │ │ 全部原価計算/直接原価計算 │ │ │ └───────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││ │ │ 個別原価計算 ││ │ └──────────────┘│ └────────────────────────┘

がより適切でしょう。(外枠に各種原価計算を移動させました)

これは例えていうならば、人間を何かに着目して分類したとします。仮に以下のように、

┌─────────人間────────┐ │ │ │ 国籍 日本/アメリカ/他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 日本語/英語/ 他もろもろ│ └───────────────────┘

国籍、肌の色、話す言葉で分類したとして、話す言葉の分類の中が、以下のような分けかただと変でしょ?という指摘です。(話す言葉の右側の枠が、話す言葉の分類だとします)

┌─────────人間──────────┐ │ │ │ 国籍 日本/アメリカ/ 他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 ┌─────────────┐│ │ │性別 男/女/他 ││ │ │身長 170cm以上/未満││ │ │視力 1.0以上/未満 ││ │ └─────────────┘│ └─────────────────────┘

話す言葉の区分の中で、性別の区分や身長の区分があると、話す言葉として「性別」という言語や、「身長」といった言語があることになりますが、そんなことはないですよね。

らくからちゃさんが http://anond.hatelabo.jp/20160519220812 で使用した言葉を使って、最も正確に表現するとすれば、

┌───────────────────┐ │ 総合原価計算制度/個別原価計算制度 │※←の枠の中は、必ずそれぞれどちらか一方を選択する ┌─┤ 標準原価計算制度/実際原価計算制度 ├──┐ │ │ 全部原価計算制度/直接原価計算制度 │ │ │ └───────────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││※←製品別計算の枠の中は、 │ │ 個別原価計算 ││ ↑の総合/個別と整合するものとする │ └──────────────┘│(あるいは、↑の総合/個別を消して、こちらでそれらを選択するだけの方がわかりやすいか) └────────────────────────┘

というように、一番上の枠の中の各原価計算の末尾に「制度」と付け加えて、適切な補足を加えるのが最も良いでしょうね。

(ちなみに、今回の例だと問題にならないかもしれませんが、この図だけを見ると、材料費、労務費、経費の矢印がそれぞれ、製品別計算、製造部門費、補助部門費にそれぞれ移動しているだけのように思われるような気もします。 今回のカレーとシチューなどの例であれば、工程別ではなく、組別であっても良い気もします。)

さらに指摘しますが、http://www.yutorism.jp/entry/costing の最後の方にある勘定連絡図は、工程や部門別の勘定が全く存在しないですね。その勘定連絡図の下で、青の太字で「『部門』の名前を明記しておくこ」ととあるので、勘定連絡図の中にそれらが無いのは、デカいミスに思えます。

http://www.yutorism.jp/entry/costing を眺めていて思ったのですが、いらすとやさんの画像は最初で使用する程度に留めて、それ以降は勘定連絡図や、標準原価計算の例ならばシュラッター図や差異分析のためのボックスを直接書いたほうが、遥かにわかりやすくなると思います。

らくからちゃさんは、 http://anond.hatelabo.jp/20160518011455 で、

想定読者は

一通り工業簿記について学習し、問題は解けるようになったが体系的な理解ができていない者

という想定を置いたのだということでしたよね? だとすれば、わざわざ曖昧なイメージ図を最初から最後まで使用する必要性は、皆無でしょう。イメージ図がむしろ理解の妨げになっている点もあると思いますよ。そのレベルの読者を想定したとき、想定読者の理解の最低レベルは、「簿記二級の範囲の工業簿記の計算面」を理解したレベルですよね。ならば、一通り理解できているはずなので、イメージ図はさほど要らないと思います。

例えば個別原価計算や総合原価計算の説明として、蛇口とバケツで説明していますが、上の想定読者はイメージ図から何かが新たに「わかる」ようになるのでしょうか? ここでは、主に仕掛品勘定を中心にすえて、

などといった点を踏まえて説明しなおすべきではないでしょうか。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。この点については特に返信したいことはありません。(「原価計算基準は、今もファイリングしてデスクの上においております。」ということなので、読んでないのかなあ、と思ったくらいです)

まずは、お忙しい中貴重なお時間を割いていただき誠にありがとうございます。原価について色々な話が出来て大変うれしく思います。また複数のコメントを頂けましたので、思うところを書かせて頂きます。

受注生産品でも間接費の配賦はあるよね

勿論そうです。個別原価計算であっても、総合原価計算であっても、間接費の配賦は行います。例えば、電力使用量に応じて、電力の配賦処理等を行うとしましょう。個別原価計算では、明確に特定の単位、その代表例が指図書ごとに電力使用量を定める必要があります。一方、総合原価計算ではその単位がより大きな工程単位で集約を行います。

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

重要な点は、何をマネジメントの単位とし、コスト集計の単位とするのか?です。当然、細ければ細かいほど、当該製品の正確なコストを計算できますが、その一方で業務負荷はあがります。特に多段階の製造工程を持ち、それぞれで個別原価計算を行い、かつ後工程の指図への費用計上を実際原価で行うとなると、在庫管理も含めてたいへん煩雑になります。

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

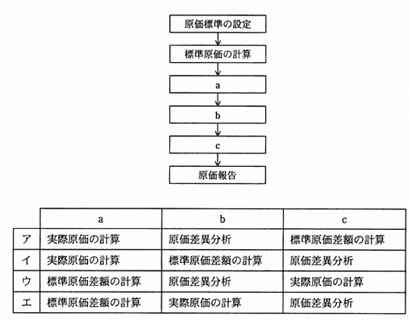

ご指摘頂いた箇所ですが、最終的な製品原価を計算する方法についてまとめたものです。製品原価の計算には、

の2点があるという点までは、認識は一致するかと存じます。ご指摘の内容は、『語の使い方』として『原価標準に生産量を掛けて標準原価を求める』作業を『標準原価計算』と言ってしまうところに疑問を抱かれているものかと思います。この辺りの語の用法は、文献や一般的な企業でも結構まちまちなところがあって、いつも現場でも苦労するポイントの1つです。。。例えば、多くの文献では、

は別物である!という記載がありますが、原価標準という語は基準の中には無かったかと思います。また、ご指摘頂いた

という意味の話、一連の標準原価による会計処理であれば、基準の中の語を使うと『標準原価計算』ではなく『標準原価計算制度』といったほうがいいような気がします。とはいえ、一番一般的な使い方としては、『原価標準の策定』を指して、標準原価計算と言っているような気もしなくも有りません。一般的な用法よりも正確な記載があれば、なるべくそちらに合わせたいのですが、はっきり決まった言い方も無いような気がします。一番良く見かけるのは、こういった書き方でしょうか。

http://kanauka.com/kakomon/ap/h22a/image/aph22a076.jpg

標準原価計算から標準原価の計算に書き換えるか・・・。うーむ。。。

実務上、使ったことはありませんが、存在自体は知っていますよw 確か、イクラとサケ、ナフサとガソリンとか、そういった例で学んだ記憶がありますねえ。実際に使ったことは無いので、ちょっと記憶が薄れておりますが、

といった際に、収益獲得能力で発生費用を按分せよ、とかいう話でしたっけ?(うろ覚え)文章の意図は、まさにご指摘頂いた『原価計算基準19、20』に『連産品』が入っていなかったので、ここを見ながら書き写したとも思えないので、敢えて意図的に入れたのかな?とすると、何かどこかで使っている連産品とは別の用語なのかしら?と思った次第です。多分、誤記ではあると思うのですが・・・。

なお原価計算基準は、今もファイリングしてデスクの上においております。直接参照することは殆ど無いのですが、短い中によくまとめたものですよね。自由度が高い分野ではありますが、その分、実務では色々と各社各様で面白いのが原価ですね。

あからさまな敵意をぶつけられてくると、色々と疲れるなあ・・・。まあ、仕事では慣れっこだけれども。

@Knewtonsくんのは、若干自業自得感あるでw

にゅーとん @Knewtons 5月17日

まあそうなんですけれどもw

にゅーとん @Knewtons 5月17日

本気で炎上させようと思ったらもっと辛辣にかけるんですけどね…。納得がいかなかったことを書きたかっただけなんですよ僕は

にゅーとん @Knewtons 5月18日

・5分程度で書いた記事に何熱くなってんの?

・大した奴いなかったら適当に抜ける

にゅーとん @Knewtons 5月18日

http://www.yutorism.jp/entry/costing は、増田の指摘やブックマークのコメント等をうけた結果(だと思われる)、修正が施されている。修正が施された結果、それ以前と比べて少し改善されたようである。ここでは、それを読んだ感想などを雑多に記しておく。

なおこれ以降において「修正版」は「修正が施された2016/05/19 時点のもの」と表記する。より正確に言うと、以下のウェブ魚拓のものを指す。

修正される前の文章などを参照したい方は、以下のウェブ魚拓のリンクを参照してほしい。一番下は↑に挙げたものと同一である。

修正版において、増田上で私や他の方が指摘した「『費用』と『原価』の意義」は削除されている。それらの指摘については以下を参照してほしい。(一番めが私が書いた増田である)

ブログではないが、twitter上で以下のようなリアクションを確認した。

この「オカキヨ」は、おそらく、岡本清教授の「原価計算 六訂版」を意味していると思う。私としては、次の記事ではなくて、この記事についても(なるべく)正確に書いてほしいと思う。少なくとも「原価厨」(これはおそらく原価計算のプロを意味する氏の造語)を名乗るのであれば、原価計算の基礎や基本について、しっかりしたまとめを見せてほしいものだ。

修正版にもいくつか間違いがある。前回は指摘しなかったが、ここで1点だけ指摘しておきたい。

では次は、原価計算をどのように行っていくのか、もう少し細かくまとめてみましょう。原価計算の手順について、下記の表のとおりまとめてみました。

という説明のあとに、費目別計算、部門別計算、製品別計算に分けられた表があらわれる。この表は間違いがある。何が間違っているのか説明したい。

と分けられているが、こんな分け方はしない。もしこういう分け方をするとなると、費目別や部門別の計算において標準原価計算が行われることが無い(!)ということになる。(ちなみに標準原価計算は簿記2級で習う範囲である)

標準原価計算 / 実際原価計算 の区別は、原価計算のシステム全体にまたがる概念なので、製品別計算の枠の中で説明できるものではない。同様に、全部原価計算 / 直接原価計算 も製品別計算の枠の中で説明しないものであろう。(もう忘れてしまっているので、間違っているかもしれないが、これらも簿記2級で習う範囲であったと思う)

大蔵省が策定した原価計算基準においては、生産形態の種類によって以下のように区分している。(以下の引用元は 『原価の製品別計算、原価単位、計算の形態【原価計算基準19、20】|会計知識、簿記3級・2級・1級を短期間でマスター【朝4時起き活動のススメ】』 http://ameblo.jp/studyja/entry-11483327103.html である)

http://anond.hatelabo.jp/20160518011455 にて、らくかちゃ氏は、

連番品ってなんやねん

総合原価計算の小分類一々かくの面倒だなあと想い、どこかのサイトからコピーしたときに混入したものだが、検索してみると『連番品原価計算』という用語を使っている人は存在するらしい。改めて『基準』の当該箇所を眺めて見ると、『連産品原価計算』(ガソリンとかの計算するあれ)は書いていないし、何者なのか俺も分からん。(最初は、『バッチ原価かなんかのことを言うのかしら』と思っていたが)

と、反応している。で、これを受けて私は、はてなブックマーク http://b.hatena.ne.jp/entry/anond.hatelabo.jp/20160518011455 上で、

lispmemo 「原価計算基準」を「連産品」で検索するとヒットするよ。(余談だが簿記一級かつ会計士の管理会計の試験範囲で、真面目に学んだことのある人はたぶん誰でも知ってる) → http://abc.shudo-u.ac.jp/pdf/genkakizyun.pdf

と返した。この一連の流れから考えたのだが、らくかちゃ氏は、今までに一度も原価計算基準を最初から最後まで通して読んだことがないのではないだろうか? 「原価計算基準」に『連産品原価計算』が載っていないのは、読んだことがある者からみると当たり前で、なぜなら、「原価計算基準」上の単語は「連産品」だからである。もし読んだことがあるならば、「原価計算基準」に「『連産品原価計算』が載っている」とは考えないだろう。

現在日本に会計基準はいくつもある。だが、「原価計算基準」は「日本に一つしか存在しない原価計算に関する基準」である。これ以外に基準はない。(↑のリンクから辿れるものでは、A4サイズで16ページである。)

かなり古いもので改訂されるべきではあるし、原価計算基準が公布された以降で、原価管理手法がさまざまな者の尽力によって発展した結果、重要性は低下していることを斟酌しても、それでも、「日本に一つしか存在しない原価計算に関する基準」を読んだことがない人が説明する「原価計算の基礎と基本」とは何なのだろうか。ましてや、自分のような会計や原価計算のプロでも何でもない、市井の人々の一人に過ぎないものから、間違いを指摘される「プロ」って一体・・・?

先になにが危険かをまとめると、誤りの多いサイトが現状、「原価計算」のgoogle検索でトップに立ち、筆者がその誤りの多さを認識していながらなんの注意喚起もなされないという事態が起きていることである。当方は、原価管理を教育する立場の人間であり、影響の拡大を危惧して、何らかの注意喚起を早々に記載することを求めるものである。

現在、らくからちゃという人間の、『原価計算の基礎と基本について全力でまとめてみる』という以下のページが人気を集めている。

http://www.yutorism.jp/entry/costing

非常に膨大なテキストと図を駆使した「原価計算」のまとめであり、力作ではある。だが、それは下記のページ等で指摘があるように誤りが非常に多い。

http://anond.hatelabo.jp/20160517150742

その誤りの多くは会計の概念の自己勝手な解釈にある。断片的な知識はあるのだろうが、あきらかに体系的な学習の欠如が見てとれる内容で(「費用」の理解等)、これで原価管理のコンサルを名乗られると、業界全体の信頼を落としかねないレベルである。

それについても、次のページで指摘され、以下のように提言されている。

http://anond.hatelabo.jp/20160518022308

>頼むから、あの記事の冒頭に、「これは私の独自解釈です」という文言を、色つき太字拡大フォントで入れてくれ。

>それと、自信のないところは正直に書いてくれ。混乱する。

これに対し、らくからちゃなる人物は感謝の意を述べつつも、「ちょっと整理中のものを、不必要に書いちゃいましたね。」などと、言い逃れに終始している。整理が足りなかったレベルではない理解の不足であるのにも関わらず「整理中」で逃げ、自サイトにはなんの修正もしない。不誠実きわまりない。「原価管理のコンサル」と名乗った人間がこのような振る舞いを見せるのは、業界全体に泥を塗る行為だと認識している。

しかし、問題はらくからちゃなる人物だけの話ですまなくなっている。

らくからちゃ氏の記事が、はてなブックマークの上位にあがっただけでなく、現状「原価管理」のgoogle検索でトップに立っている。そのため「原価管理」の初学者がネットを使って調べようとしたとき、誤りの多いサイトに出会ってしまうことになっている。

筆者はその点についてどれだけの認識をしているのだろうか。注意喚起も行わない現状を見れば、自サイトのPV増と収益増に目がくらんでいると邪推せざるを得ない。

ただ、これは事故とも言えよう。

氏を取り巻く「互助会」の面々の、他愛のない賞賛によって引き起こされた事故。らくからちゃ氏が互助会に呼びかけたわけでもないだろうし、互助会と呼ばれる面々も自覚なく賛辞を投げているのだろう。言ってしまえば、氏もまた「自分の能力以上に視線を集めてしまった被害者」とも呼べなくもない。

(ただし、問題に気づきながら注意喚起をしない時点で、原価管理の誤った知識を流布する加害者側に回っているのだが)

以上のように、互助会なるものが力を持ちすぎてしまったため、誤解を生むサイトが有用なサイトと誤認されてしまう危険性がある。

これに対応できるのは、(1)作者が誤りの指摘を受けた場合、誠実に対応する、(2)読み手は「読んでもいないのに『素晴らしい』と書く」などの不誠実な賞賛を控える、(3)はてながなんとかする、頼むから早くなんとかしてくれ――という点が挙げられるだろう。

増田のらくかちゃさんと名乗る人物(たぶん本物だと思う)が自分の増田へ返信 http://anond.hatelabo.jp/20160518011455 してくれたので、その返信のためのエントリです。

以降は「らくかちゃさんと名乗る人物」を「らくかちゃさん」と表記する。

これは自分が指摘したものではないが、『ある生産要素の投入と生成物との関連性』で総合/個別原価計算を説明するのは変じゃないかな。

工場で同じ規格で大量生産するような製品か(大量生産品で、個々の製品に区別の必要がない)/そうではなく受注生産的な製品か、で分けるのが通常だと思うけれどね。

らくかちゃさんは、『ある生産要素の投入と成果物との関連性』が不明確である場合には、個別原価計算が不向きと言っているけれど、受注生産品でも間接費の配賦はあるよね。「不向きだから」出来ないわけではない、と言われるとそうだけど。

自分の知識はずいぶん前のものでいろいろあやしいので本を見ました。とりあえず、岡本清教授の「原価計算 六訂版 28ページ」をみたところ、そういった記述でした。(大量生産品か否かという視点を含みつつ、解説を始めている)

これは自分が指摘した箇所。「一般的」という点については、調査結果があるということなので、それを待つことにします。

これは自分が指摘した箇所。

らくかちゃさんは、「分類は管理可能/管理不能で分けられるものであり、その視点は評価者である」という旨の回答なのだけど、 元の http://www.yutorism.jp/entry/costing を見ると、「分類は『誰が、どの時間軸で見るのか?』によって変わる」という語句が青のボールドで強調してあるでしょ。で、分類の話なので、その前の1から5まで挙げてある分類を補足事項なのだと思うんだけど、「機能別分類」や、「製品との関連における分類」や「操業度との関連における分類」は、評価者によって変わるものなのかな。操業度は確かに一つの論点になる(見積もりの妥当性が)けれど、「機能別分類」や、「製品との関連における分類」が「『人』によって変わる」というのが、自分にはピンとくる例がわからない。

操業度の指摘にうつる。

操業度の説明はらくかちゃさんは「『操業度』と書いてピンとこない人向けの説明である」ゆえに「生産量で置き換え」たと言うけれど、操業度は簿記二級の総合原価計算で出てくる重要な概念で、「生産量で置き換える」概念なのかな?

対象読者は「一通り工業簿記について学習し、問題は解けるようになったが体系的な理解ができていない者」ということだから、その仮定にもとづけば操業度という言葉については知っているだろうし、すくなくとも「工場の稼働時間」くらいの説明に置き換えるべきだと思う。

これは自分が指摘した箇所。(ただしこの後に、自分ではない方が書いた増田でも指摘されている。 → http://anond.hatelabo.jp/20160518022308 )

費用を「ある特定期間に計上されたコスト」と説明するのは、コストという言葉自体が今辞書をひいたら、「費用」と説明されているので、この説明だと同語反復というか、循環論法的ではないかなあ。腑に落ちない。

原価の説明も「費用を今期分に調整したもの」と説明されているけれど、「製品やサービスと対応付けたときに見た経済的資源の減少額」等という方が良い気がするなあ。(らくかちゃさんは何の教科書や資料を参照しているのか知らないので想像だけど、原価計算の教科書を読むと最初のほうで「原価とは○○という意味です」みたいに説明があるんじゃないの?)

カレーパンは等級別原価計算の説明であり、それが出来なかった時の名残りらしいので、納得した。

これは自分が指摘した箇所。ここもそういう判断ということなので、これ以上自分は言うことがないかな。想定する対象読者にもとづけば、基本に部門別を含めても良いだろうね。

これは自分が指摘した箇所。おそらくらくかちゃさんは、

- 『総合原価計算の種類~原価管理の知識』 http://www.sk-genka.com/keisan/kei03_sougou.html

のをコピペしたのだと思うけれど、連産品は、簿記1級や会計士試験に出てくるようなテクニカルタームなので、原価計算を学んだ人間からすると、本当?と聞き返してくなるくらいに、連番品という言い方は聞いたことがない。

上でもちょっと出た岡本清教授の「原価計算 六訂版」でも特に言及がないし。(P.359 P.360。 この本の原価計算基準での連産品の説明はP.962 にそれぞれ載っている)

- 『"連番品" "原価計算" - Google 検索』 https://www.google.co.jp/search?q=%22%E9%80%A3%E7%95%AA%E5%93%81%22+%22%E5%8E%9F%E4%BE%A1%E8%A8%88%E7%AE%97%22&ie=utf-8&oe=utf-8&hl=ja

は、上に挙げたサイトとか、らくかちゃさんのとか、typoらしいものしかヒットしないよ。権威性のありそうなサイトでは使われていないようだけど。

これはらくかちゃさんの話ではなくて、 http://anond.hatelabo.jp/20160517150742 の最後の方に言及があったもの。「過去にも簿記の最強の副読本とかいってネタ本お勧めしといてnaoyaitoにこれ使えねーナってツイート」ってどれだろうと調べてみた。たぶん以下がそれだと思われる。

- 『Naoya Itoさんのツイート: "女騎士が経理になる漫画読んでみたけど漫画としてはともかく簿記や会計の副読本としてはぜんぜんだめだった"』 https://twitter.com/naoya_ito/status/707807395188228096

はてなブックマーク - 原価計算の基礎と基本について間違いを指摘してみる

| 年月日 | 曜日 | デトックスウォーター |

|---|---|---|

| 2016-05-18 | すいようび | オクラ |

| 2016-05-17 | すいようび | 昆布 |

| 2016-05-16 | すいようび | 麦茶 |

ほれこの通り

あー、http://www.yutorism.jp/entry/costingにツッコむかー。じゃあ、俺もやるかなあ……。

あの記事は会計に携わっている人間なら、正直、「どっからどうツッコめばいいか分からん」というヤツです。

正しい部分と明らかな間違いとが入り混じって、かなりカオス。ツッコむのがイヤすぎる。

その原因は独自解釈のせい。

おそらく体系だった会計の指導や専門書で学んでいないんだろうな。独自解釈があふれすぎている。

「まさか原価コンサルの世界ではそう言うのか? 明らかに間違ってるけど」

と不安になる。

頼むから、あの記事の冒頭に、「これは私の独自解釈です」という文言を、色つき太字拡大フォントで入れてくれ。

それと、自信のないところは正直に書いてくれ。混乱する。

さて、先駆者の指摘まとめておくと、

http://anond.hatelabo.jp/20160517150742 個別原価計算と総合原価計算についての説明

http://anond.hatelabo.jp/20160517185659 原価計算基準の認識についての疑義・費用の分類の指摘、その他

こういう点かな。

じゃあ、俺はどこを行こうかな……。

まずは「原価参入」かなあ。

あれだけ自信満々に色つきで書かれたらこっちが不安になるけど、「原価算入」だよね。

で、この間違いだけど、

「これ、よくある漢字間違いだけど、原価計算のプロとしてはやってはいけない間違いじゃないの?

いや、プロが堂々と使うのだから、もしかしてその業界で使う特殊な表現? 俺が間違ってる……?」

ってな感じで不安になる。

いやまあ、正直なところ「原価算入」を書き間違えるとかあり得ないんですけどね。プロなら。

そういうレベルの間違いがあふれている感じで、めっちゃカオス。

で、それはただの(ただのってレベルじゃねーぞ)漢字間違いだけど、

その周囲で扱っている『製造費用』と『製造原価』は独自解釈だよね。ちゃんと書こうよ。

たぶん、製造原価報告書の中の、「当期総製造費用」と「当期製品製造原価」を「製造費用」「製造原価」と読み替えて自己解釈したんだろうな。

ざっくりまとめると

といった感じでしょうか。

あああああ、これ、どこからツッコもう……。

基礎や基本を理解する段階ではどっちも「コスト」でいいですよ。

原価の厳密な定義は基本で語る話じゃない。

ましてや「費用」と「原価」は並べて説明するものではないので、彼の話は忘れた方がいい。

費用は上のように「費用/原価」と区分されるようなものではないぞ。

それを理解するために、まずは「費用」っていう概念を整理するところからスタートだ。

会計上の取引を表す「資産・負債・純資産・費用・収益」という5要素。

ごくわずかな例外を除き、会計はこの5要素ですべてを表すことができる。

たった5つの区分で全取引を表してしまうのだから会計は面白いんだが、

まあ、それはさておき、「費用」は会計の中心概念ってのは分かるよな。

つまり、イメージとしてはまず会計の上位概念として「費用」がある。

一方、原価はさまざまな場面で使われる用語であり、一義的な定義はない。

「元となる価額」という意味合いから、「売上原価」「取得原価」「製造原価」といろいろ使われる。

で、原価計算では、その原価計算という枠組みの中で「原価」について定義があるわけ。

あの図の中に入る言葉は、「当期総製造費用」「当期製品製造原価」が正しくて、

・当期総製造費用:当期において製造工程に新たに投入された費用額

という理解になる。

どうかな、これで分かったかな?

これだけ注目を集めてしまうと誤解をどんどん招いていくよ。

俺が指摘したのってほんの一部だけだけど、こういうの大量にあるよ。

たぶん、「会計コンサル」という地位を目立たせ、承認欲求を満たしたいんだろうけど、

それは読者に対する裏切りだよ。

今読み返していて、一部上場企業も担当したとかいう文言を見て、ヒッってリアルに声が出た……。

まあ、資料の一部の一部を作成するとかも、「案件を担当する」とは言えなくないだろうけど、

どこまで誇張しているのか、はっきり書いた方がいいよ。

あなたを信頼して「勉強します!」とか言ってくれている人がいっぱいいるのに、罪悪感を覚えないのかな。

PVが集まれば、それでOKって話かな。

参入→算入の件は、ごもっともです。費用/原価概念も、ちょっと整理中のものを、不必要に書いちゃいましたね。正直、ここまで拡散されるとは思ってませんでしたが、『信用してくれている人』の存在は心に留めます。

「費用/原価概念も、ちょっと整理中のものを、不必要に書いちゃいましたね。」

違うやん。

「ちょっと整理中」ってなんよ。

分かってないことはハッキリ書こうよって話してんのに、なんでまだ取り繕うの?

先日書いた下記の記事に対して、増田にて大変丁寧な補足と指摘を頂いた。以前はブログに思ったことを書いても、なんの反応もなく随分と寂しい想いもしたが、個人的に最大の関心事である『原価』について、ここまで多くの人が関心を持っている状況に感無量である。

御礼も兼ねて、記載された内容について、本稿に関係する箇所につきコメントさせて頂きたい。

まず本記事は、

と私が勝手に理解している点を対象とし、詳細な計算プロセスは除外した。本稿は、今後投稿予定の記事の前提となるものとして記載したが、想定読者は

を対象としたものであって、『工業簿記初学者』を対象とした、『ゼロから学ぶ』ではない。やや不十分に思われる箇所や、過剰に思われる箇所も多いかと思うが、記載の狙いとしてはそういった点にある。

私の書き方が不味く、上手く伝わらなかったのかもしれないが、私の意見としては『この例において、カレーの原価は工程別総合原価計算にて算出されるべき』である。記載の趣旨としては、

たまに、『総合原価計算はどんぶり勘定、個別原価計算こそ正しい原価計算』なんて言っているコンサルが居ます。確かに、製品ごとに費用を集計する個別原価計算のほうが、より正確性が高い気もします。しかしそれは、最終的な完成品に対し、投入した原価が紐付けることが『妥当』であると言える環境での話になります。

であり、それぞれの生産形態・管理方法に合わせた計算方法を選択すべきである。では、総合原価計算と個別原価計算をどのように選択するべきであるのか?は、指図書単位で集計することが妥当か工程単位で集計することが妥当か、ちょっと別の例を挙げる。カレーでは無いが、カレーっぽい液モノ系のお客様でこういった事例があった。

こういった生産体系にて『ある生産要素の投入と生成物との関連性』が明確である場合、個別原価計算法は原価管理の観点からも有益な情報を得ることが出来る。

一方、個別原価計算が不向きなのは『ある生産要素の投入と成果物との関連性』が不明確である場合、例えば中間品にストックポイントが置かれる場合だ。今回のカレーの例のように、共通の中間生成物(カット済み野菜って言えばいいのかな)が存在する場合、中間生成物への生産要素を投入する段階では、最終製品が不明確である場合も多い。その場合、投入時点ではどの指図に対して実績を計上すればよいかわからなくなる。

もっとも、製品だけではなく(工業簿記の教科書には何故か最終製品の指図書のみ記載されている例が多いような気がするが)中間生成物に対しても指図書は発行される。その場合、投入時点での費用計上対象は当該指図でよいが、今度は製品に中間生成物を投入する際、どの指図書での生成物であるのかを一々記録していく必要がある。その為には、在庫は指図書に紐づく形で管理しなければならないようになる。トレーサビリティの観点から厳密なロット管理を行っている場合、インプットとアウトプットの関係が明確になり、実現不可能ではない。ただ、細かく計算を行ったところで、最終的な管理の単位が工程に置かれる場合、苦労したところ特に意味は無い。

これが、

例えば、いっぱいのカレーを作るのに、『今回はnグラムの人参を使いました』ということをいちいち記録するでしょうか?記録を取ったとして、それは正確と言えるのでしょうか?

の意図だ。記録を残すことは重要であるが、それは指図に紐づく形で残す必要はない。工程での消費数量として正しく捉えられていればそれでよい。無理な数値を計算して『個別原価計算をしたら、このカレーとあのカレーの原価の違いが、指図書別に正しく計算できます!!!』なんて言っても、信ぴょう性は無いし、そもそもその情報は必要なのだろうか?結局は、どういった単位で管理を行いたいかによる。勿論、原価標準を策定するにおいては、原単位は最重要事項であることは言うまでもない。

こうやって書いてみると、概ね元増田氏と同意見に達したように思わるるので、全ては誤読を招きやすい文章を書いた私の落ち度である。

原価計算基準は『ガイドブック』(という言い方も変だな。ガイドラインだな)であり、『ルールブック』ではない。改めて思えば、記事の性質から入ってもその点は記載すべき内容であった。生産手法は、各企業の鋭意に常に新しいものが生まれるため、例えば『セル生産方式下での原価計算』なんて考えてみるとワクワクするね。

『一般的かどうか』については、普段担当する企業をベースに考えて書いたが、原価計算の計算手法については、各大学がかなりしっかりとしたアンケートを行っているので、その結果も参照した上で記載している。面倒臭がって省略したが、そのあたりの調査結果もおいおい記載していきたい。

評価者である。パートの人件費はライン長にとっては管理可能だが、ラインの償却費は管理不可能。しかし、工場長にとっては管理可能。本来原価情報は、工場内で広く活用されるべきものであるが、費用の分類によっては評価する者によって異なる可能性がある、ということが書きたかっただけである。操業度は生産量と常に一致するものではないが、『操業度』と書いてピンとこない人向けの説明であるので、生産量と置き換えて理解を促す目的で記載した。

正直、こんな会計のテクニカルタームの違いについて特にあれこれ言うつもりはなかったのだが、ステップとして

という文章の組み立てにするため、このタイミングで入れた。『今期分に調整』という視点は、財務会計寄り過ぎて良くないような気もするし、既に前段で取り上げているため、やや冗長だったかもしれない。

という3製品を製造する工場を想定していた。が、いらすとやに辛口と甘口が無かったため、2品目も寂しかろうと、とりあえずみつけたカレーパンにしてみたんだが、指摘の通り『パンはどこから出てきたんだろう?』という感想は生まれるだろうから、辛口・甘口に戻そうかな・・・。

説明のため必須と判断したので記載した。本稿は、最小量で説明することが目的ではない。一般的な会計システムとの連動・整合の観点から書いておいた。

総合原価計算の小分類一々かくの面倒だなあと想い、どこかのサイトからコピーしたときに混入したものだが、検索してみると『連番品原価計算』という用語を使っている人は存在するらしい。改めて『基準』の当該箇所を眺めて見ると、『連産品原価計算』(ガソリンとかの計算するあれ)は書いていないし、何者なのか俺も分からん。(最初は、『バッチ原価かなんかのことを言うのかしら』と思っていたが)

色々と好き勝手書いてみた。別に回答を記載する義務はないと思うので、アンサーになっていない箇所もあるかもしれない。なんにせよ、原価計算というテーマが話題になって大変満足。その話がたくさんかけてすごく嬉しい。記事本文はおいおい修正していく。また今後も、ごちゃごちゃ書いていくので、その節はよろしく。

このエントリを書いている私とは別の人が、 http://anond.hatelabo.jp/20160517150742 で間違いや思うところを挙げている。

本当はこのエントリを書く予定は無かったが(だって書いたとしても、簿記や管理会計を知っている人から見れば自明だし、知らない人から見ればどちらが良いのかなんて判断できないので、結局自分の時間がすり減る以外の効果がないのだ)、↑の増田に触発されたので自分も少し書いてみることにしたよ。

(なお、元のエントリである『原価計算の基礎と基本について全力でまとめてみる』 http://www.yutorism.jp/entry/costing 、および↑のエントリ、そしてこのエントリは(たぶん)すべて別個の人間が書いている。前の2つはもしかしたら同一人物かもしれないが、すくなくともこのエントリを書いた私は、前の2つのエントリとは何の接点も持たない人間であることを表明しておきたい)

では参ろうか。なお、これ以降の「元のエントリ」は、『原価計算の基礎と基本について全力でまとめてみる』 を意味する。

元のエントリは最初にちょろっと「原価計算とは何か」とか、「原価計算の目的」について書いてあって、それらは正しい。前に話題になった簿記の基本の話のときは、最初からずっこけたんだけど、今回はずっこけなかったので「これは成長したなあ」なんて思って読み始めたが、やっぱりというか、だんだんと原価計算の基本とは異なる「よくわからない何か」になってゆく感じだった。とりあえずその中から自分が気がついたところをいくつか指摘する。(全部は大変なのでやらない)

そもそも原価計算基準について、元のエントリを書いた人はどういう認識なのかな? この基準は当時大蔵省がまとめたものなんだけど、拘束性がない。原文を参照してみよう。

しかしながら、この基準は、個々の企業の原価計算手続を画一に規定するものではなく、個々の企業が有効な原価計算手続を規定し実施するための基本的なわくを明らかにしたものである。したがつて、企業が、その原価計算手続を規定するに当たつては、この基準が弾力性をもつものであることの理解のもとに、この基準にのつとり、業種、経営規模その他当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。

というものなので、財務会計のいくつもある会計基準と比べるとかなりルーズである。「原価計算を実施する企業体で合理的にやってね」というくらいの基準。(合理的というのは、その企業体で原価計算の目的を達成できる程度の合理性という意味合いで、何か法令で○○製品は☓☓法で処理しなければならない、などと決まっているわけではない。したがって、同じ製品を製造している企業でも、企業によって異なる原価計算手法を採用していることはありうるし、実際にあると思う。さらにいえば、この大蔵省の原価計算基準に載っていない計算方法であったとしても、その製品の計算において合理的であれば採用してかまわない。)

そういった説明が無いので、おそらく何も知らない人から見ると、「原価計算は同じものに対して何個も処理法があってよくわからない」みたいな感じになるのでは?、と思う。

くわえて原価計算基準でも指摘しているように、企業毎に原価計算の目的や計算方法が異なるのが通常なので、「○○が一般的」などということは、一般的には言えない。元のエントリはところどころに「○○が一般的です」といった説明があるが、何をもって一般的と判断しているのか?、より詳しい説明が聞きたいところ。

で、次に進む。青い太字で「分類は『誰が、どの時間軸で見るのか?』によって変わる」とあるんだけど、「誰が」とは誰なんだろう。原価計算担当者以外、原価計算を行うものは企業内でいるとは思えない。だとすると、計算担当は一人(あるいは当事者といってもいい)しかいないだろう。複数の「目」を仮定しているからこそ「誰が」という話になるんだけど、ここでなぜそういう仮定を置いているのだろう?

まあ、たまには計算担当が引き継ぎなどで変更されることがあったり、別の会社の似たような事例を参考にすることはあるので(そんなふうな試験問題もある。例えば会計士試験などでは、「ある原価計算担当者は『〇〇』よりも『☓☓』が良いと主張している。どちらがより適切か論じなさい」みたいなやつ)、絶対に無いかと言われるとちょっと怪しいけれど、「誰が」が、問題になることは、ほぼ無いのではないかな。

ちなみに、このちょっと前の、

管理可能性に基づく分類・・・自らの意思で減らすことが出来るかどうかZ

というのの最後は「Z」ではなくて「?」だろうね。分類の説明もかなりアヤシイところがあるね。(4の操業度の説明は、「製造量」で良いのかな? 操業度と製造量は別個の概念だと思うが)

製造費用の分類の画像も知らない人が見ると混乱する要因がありそうに思った。

で、あまり気にしないでどんどん進む。このあたりから、いろいろとどうなの?というところが増えていく。

費用と原価がざっくりまとめられているんだけど、この説明はこれで大丈夫なのかなあ。この原価の説明はなんか、はじめて聞いたくらい。「費用を今期分に調整」って、それが原価なの? 期間に着目して原価を説明するのは無理なんじゃないかな。(製造した製品の視点がどうしても必要だろう)

このあと、いらすとやさんの画像を使って、カレー/カレーパン/シチューを作る例で話が進むのだけど、カレーとカレーパンの工程は、少なくともパンを作る工程くらいは入れるべきだろうね。(脱線するけれど、カレーの画像に緑色のものが載っているけれど、これはなんなのだろうか。グリーンピース?)

「事務員さんによるサポート(赤矢印)」という太字のところは「赤」ではなくて、「青」だよね。

で、進む。部門別原価計算の例で進むけれど、部門別原価計算って、一番シンプルな例で進むとしたら、部門別である必要はないのでは?費目と製品別で原価計算の基本は説明できると思うけれど。実際に簿記2級で最初に習う一番シンプルなものはそんなところだったはず。

このあたりで終了。やる気のある方は、この続きや自分の指摘以外の箇所をやってください。「計算の金額:実際原価計算 と 標準原価計算」の箇所もどうかな?と思うところがあったり、他にもいくつもありますが、疲れたので終了します。久しぶりに管理会計や原価計算の本を見たりして、ぐったりした。

これらが「原価計算の基礎と基本」なのかな? すごいトリビアルな箇所があったり、説明が適切ではないところがあったりするので、知らない人からみると相当混乱するのではないだろうかと思っているんだけど、どうだろうなあ。

前の簿記のエントリ http://www.yutorism.jp/entry/2015/11/11/100336 を見ると、コメント欄に初学者の方が質問されているようだけど、その質問に対する回答も無いようなので、知っている人から見れば「ちょっと変だなあ」くらいで済むけれど、知らない人から見ると理解の妨げになりそうな感じがしております。まあそれも仕方ないのかもしれないけどね。

※ 前の簿記のエントリについて、私が書いた増田が読みたいという(奇特な)方は、

- 『簿記の人気エントリ』 http://anond.hatelabo.jp/20151112103436

- 『簿記のエッセンス(簿記という言葉の意味を間違えないために。)』 http://anond.hatelabo.jp/20151113140308

を参照していただきたい。

簿記一級も通ってない人が、管理会計について、特に目新しい視点もなく、原価計算についてぐちゃっと書いたブログが話題だ。

前から思ってたんだけど、彼、会計学に関して、かなり自分勝手な解釈多い。営業利益と経常利益と当期純利益の違いについて書いた記事でも、特別損益項目を純資産直入法で表に出さないとか、シンプルに間違っている解釈を記事で書いてた。(損益を通さず純資産に直入するのは、売買に制約がある評価損益を損益にいれると配当として分配され、問題があるから)

まぁ新書レベルのものを読んで、理解した風でちゃんとしたパワポつくってハッタリかますのって、コンサル的っちゃコンサル的だよね。初学者は喜んでるみたいだし、はてなで英語と会計ネタはバスるし、いいんじゃないのって気もするけど、中小が、無責任なコンサルにそそのかされて、クソみたいな必要としないシステムを導入してひどい目にあわされてることは割とある。普通に考えて、個別原価計算をカレーパンに例えてる人のお勧めする原価管理システムとか怖すぎる。

カレーとカレーパンとシチューで分けるなら、それは個別原価計算ではなく工程別総合原価計算で原価管理すべき。ていうか原価計算をすべて同じような製品で説明するって、そもそも原価計算の目的を理解してないですねって感じなんですけどね。あの内容でみなさん分かりました?

実は、個別原価計算は、通常、個別に把握しやすい『個別的製品』の原価管理に使うんです。よく出てくる例えは受注生産の建物や船舶ね。なんとなくこれに製造にかかった費用っていうのが特定しやすそうだし、金額も大きいから、個別的に把握する方が安心でしょ?

だから個別原価の計算方法は、個別の製品ごとに『指図書』っていうのに積み上げていく。

| 製造指図書 | A船舶 | B船舶 |

|---|---|---|

| 材料費 | 1000万 | 800万 |

| 労務費 | 600万 | 700万 |

| 経費 | 400万 | 100万 |

| 計 | 2000万 | 1600万 |

| 備考 | 完成 | 製造中 |

こんな感じで個別の製品ベースで原価を把握していく考え方。(簡略化してます)

一方で総合原価計算は、単一製品を『大量』に『反復継続して製造』する場合に有効な原価管理で、例えはまぁカレーでオッケイ。もっとイメージしやすくいうと製鉄工場とか石油プラントね。計算方法としては『一定期間に発生したあらゆる費用』を全ていったんまとめちゃって、それを『一定期間に完成した製品の数』で割るっていうのが総合原価計算の計算方法。

算式で書くと、当期発生費用÷当期製造量=製品一個当たりの原価

大量に反復継続して生産するから個別に原価を把握せずに、期間ベースで原価を把握する。

例えば川崎工場にて、1ヶ月の間に発生した全ての費用(材料費と労務費と経費)が1000万円で、完成したのがカレー10万杯だったら、カレー1杯あたりの原価は100円になるよね。まぁ実際には完成途中のモノもあるので、そういったのは進捗度に応じて費用を配分したりして、もうちょっと計算複雑になるけど、期間ベースで原価を考えるっていうのがポイント。

ね?まったくの別物でしょ?

もしカレーパンを個別原価計算で原価管理すると、製造指図書が10万枚も必要になりますね。このように製品に応じて適切な原価管理を行うことが原価計算の意義です。

それから彼が重要じゃないって言ってる一杯のカレーをつくるのに、今回はnグラムの人参を使いましたというのは、普通に大事で、なぜならカレーは『大量』に『反復継続して製造』する製品だから、カレー一杯あたりにかかるべき人参の標準使用量というのを合理的な見積もることができるからです。そしてそのかかるべき標準使用量をつかって、予算編成に役立てたり、実際の使用量と比較して業務改善に役立てる(原価計算では差異分析という)のが標準原価計算です。

他にもいろいろ突っ込みどころはあるんだけどこのくらいで。

過去にも簿記の最強の副読本とかいってネタ本お勧めしといてnaoyaitoにこれ使えねーナってツイートされてたり、有資格者は流石に互助目的以外で触ってるやつはいない。(もしかしたら相続専門の人とかで疎いのはいるかも)

記事に突っ込みいれた意見を見ると、会社員の自由研究レベルだから目くじら立てるなとか言われる割に、会計の○○といわれたいとか、公言してるの見ると、ブログ読者に会計の専門知識を持ってると思われたいから都合悪いのかなと思うよね。

善意ならなんでもいいいのかなって思うんだけど。嘘はダメでしょ。ていうかわからせる気もないし、善意というより自分のブランディングのためだよね。

あの記事いくら読んでも原価計算について理解なんてできないから、1500円くらいで原価計算の教科書買ってきて実際に数字動かしながら考えた方がいいよ。原価計算は簿記みたいにまず勘定名を覚えなきゃみたいなこともないし、理系向き。あの記事に書いてあることはすべて分かりやすく書いてありますし、甘い言葉をささやいて責任はとらないコンサルにも騙されなくなります。

まぁそんなわけで俺も増田に書いた。

長々とありがとうございました。

{kind=link}

{kind=link}