はてなキーワード: レアメタルとは

先進国というか、第二次世界大戦後の世界秩序を決めてる国々、俗ないいかたをすれば西側イコールG7なわけだが、すでに7位までを独占はしていない。

中国は世界二位につけてる。かつては、人口が多いだけでとバカにされたが、今じゃ技術も上で名実ともに世界2位だ。

ロシアはあんなに制裁されても、経済成長率はアメリカ以外には勝ってる。西側が絞り上げても、インドと中国と貿易できれば痛くない。

経済成長で敵わないうえに、困ったことにBRICsは資源国でもある。BRICsから石油を、ガスを、鉄鉱石を、レアメタルを買わないとG7の商売が成り立たない。

あとはもうわかるな?

俺たちがルール、みたいな態度をとってると、もっと貧しい国々、南米とかアフリカとか、アジア諸国とか、みんなBRICs側につくわけ。

石炭火力禁止とか、内燃機関禁止とか、守ってられっか!じゃん?

じゃあ高性能な原発くれよって話だけど、核開発されると困るからうんぬんだろ?

そりゃ、対立もするよ。

なぜABCD包囲網されてハル・ノートを突きつけられたか勉強しなさい

第一次世界大戦後に世界は戦争を反省し不拡大と非戦の合意をしたのに

もうちょい詳しく書いてやると、

明治維新から日本はレアメタル(当時は金銀銅)とエネルギー(当時は石炭)が無尽蔵のチートで発展した、調子ぶっこいた

しかし日本の領土では3500万人程度の食料しか生産できない、平地が無い

ところが人口が増えに増えて7000万人、食料がぜんぜん足らない。輸入で補わなきゃならない

繊維産業の高度化と第一次世界大戦による海運の発展はアジアでの日本の繊維の優位性が失われ外貨を稼ぐ手段が尽きた

しかし世界はそれを許さなかった、合理性の無い他国への搾取は許されない世界になってた

なぜロシアに経済制裁が効きにくいかというと、地面掘れば資源が湧いてくるので、それを売りまくれば外貨がどうにかなるから、というのがデカい。

なぜアメリカや中国があれほど強大かと言えば、もちろん産業もあるけど、やはりレアメタルやシェールや油が国土から出るからと言うのもかなりの割合を占めるはずや。

したら日本に対して俺は何が出来るのか、と考えた時に、①ソーラーで電気を作りまくる②外国株で外貨を稼ぎまくる、で微力ながら油田の代わりにならないかと思ったんだよ。これらの資産を数100年保有して成長させることで、日本も疑似的な資源国としてやっていくことができないか。

しかし脳内でシミュレーションしてみるとこれは俺が金持ちになるだけであまり日本の国益に寄与しなかった。油田や鉱山はそこで働くたくさんの人の職を生み出して、生活の安定に寄与するから凄いのであって、ソーラーと株にはそういう世の中への寄与がなかった。

少し前に東京の文化や地方都市の文化、みたいな話題が増田で盛り上がっていた。

大体、こういう話題のオチは東京は消費文化に過ぎないとか、クラブカルチャーのようなものは地方都市では生まれ得ないといったマウント合戦になる。

我が家は地方都市の自営業。地主階級ではなく、単なる1代限りの商売をした層だ。自分は継がずに東京でサラリーマンをしている。

そんな父はエスタブリッシュメントではないが、書斎や職場の倉庫に優に2万冊を超える書籍を残していた。

思い出せば父は休みの日は本を片手にソファで寝っ転がっていた。インテリ風な見た目、オシャおじな見た目では全くなかった父は、家族以外の他人からはいつも印象と蔵書量がピンと来なくて驚かれる。

あまり父と本の内容や政治経済の話をしないので、読んでいた本の傾向はわからないが、いわゆる雑食型だと思う。そもそも大学教授や地方の研究家というわけではないので雑食で問題なかろう。

もともと経済学部出身だったこともあり、経済関連の本は多く、地方都市のただの自営業者にもかかわらず世界経済に関する書籍が多いのは少し笑った。実学よりも知識欲だったのだと思う。

とはいえ、堺屋太一や立花隆、村上龍などの著作はかなりあり、好きだったのだろうと思わされる。

もともと文学少年だったようで、小説が最も多く、1万冊程度、あとは歴史が好きなので歴史関係の書籍が数千冊、経済、思想、美術あたりが多い。子供を東大に入れるための教育法、不動産投資で失敗しない方法みたいな本棚に並べるのも恥ずかしい本もあって笑える。そのあたりも雑食で好感が持てる。文学は自分が全く知らない著者や世界文学の本もあり、なかなかの教養を伺わせる。生前にいろいろ聞いてみたかった。

理系の話がわかるようになる本、大学受験用の数学や物理、生物の参考書、大学以降の化学の教科書(東京化学同人とか)もあって、このおっさんはどこに向かおうとしてたんだと思う。コンプレックスかもしれないし、学生時代に身につけられなかったことを少しずつ勉強していたのかもしれない。よくわかるレアメタルの本、とかよくわかるEVの本みたいな仕事と全く関連ない本も読んでいて本当によくわからない。付箋がついているので読んでいる跡はある。

画集や詩集も多く、このあたりはまったく詳しくないのでどう評価したらいいのかわからない。でも、昔から美術は好きで、海外にはよく美術館巡りをしていた。ルーブルに3日連続で通ったあとに、全然見れなかったからまた来たいなぁと言っていた。その想いは叶わなかったけれども。

私が知る限り、父には友人らしい友人はいなかったし、小説を書いて応募したという話は聞かないし、金儲けで成功したという話も聞かない。せいぜい母と私と兄を養ったという我が家にとっての偉大な功績があったくらいである。

父の仕事に直接関連する書籍は蔵書の中の1%未満であり、父は人生の可処分時間の大半をステップアップや成長のための読書ではなく、趣味のための読書、自分のための読書で過ごしている。父が得た知識や理解はどこにもアウトプットされることなく、灰となって消えてしまった。

もちろん地方都市に父のような生活をしてる人が大半だなんて言うつもりはない。おそらく少数派だ。しかし、人口20-30万人くらいの小さな地方都市には大体、父のような人間がいるものだ。

東京や大阪にもいる、という話ではない。そんなのいるに決まっている。

地方都市の自営業者のような世間的にはそんなに尊敬される、すごいと思われるわけではない職業についた人々が、自身の知的好奇心ドリブンで年収や職業訓練になんの役にも立たないことをしている。そういうのも一つの地方文化だと思う。首都圏生まれの人には想像しづらいかもしれないが、いわゆる知識人階級(大学教授や医師・弁護士といった士業など)の肩書を持っていないが、準知識人(もしくはエセ知識人、隠れ知識人かもしれない)がそれなりに埋もれている、そういうことも知っておいてほしい。

天災が起きた時、コロナが流行った時、「BCP必要!」と思い出したように言い出す人達が湧いて出てきてたけど、今こそ台湾有事を想定したBCPを策定しとかなきゃヤバイんじゃないか?

いざ台湾有事が起きたら世界中で半導体が絶望的に不足して、中国との交易は経済制裁で著しく制限される。

半導体とレアメタルが止まるから自動車は生産ストップするだろうし、中国からの輸入食材が入らないと家庭の台所も困るが外食産業が壊滅的なことになりそう。

海運も滞るだろうし、世界恐慌になるかな?日経平均1万円割るんじゃないか?

今のうちにできることは台湾・中国から購買している物資をできるだけ多方面からの分散調達にすることぐらい。

アパレルはすでにベトナム、インド、バングラデシュなんかに分散しているけど、どんどん推し進めてメイドインチャイナ率を下げていくしかない。(生活雑貨・玩具・家電・PCサプライなども)

半導体は韓国とのパイプを今から太くしといたほうが良いのでは。

建築資材とかもかな、知らんけど

絶滅危惧種のお世話にならないというのなら、まず手元のスマホを回収業者に渡してもらおうか。スマホに使うレアメタル採掘を通じて、ローランドゴリラというワシントン条約付属書Ⅰ(絶滅の恐れが極めて高いリスト)を駆逐しているからな。ガラケー?それもダメだ。理由は同じ。

それと音楽を聴くな。市販のギターの大半にワシントン条約付属書Ⅱ(付属書Ⅰよりは緩いが絶滅の恐れあり)に該当する木材が使われてるし、クラシック音楽に欠かせない弦楽器の弓やクラリネットなどの木管楽器も絶滅危惧種の木材が使われている。

スマホもガラケーも持ってないし音楽も聞かないし演奏することもないのなら、ウナギを食べないという環境保護活動をやってもいいだろう。

https://anond.hatelabo.jp/20220422140449

レアアース・レアメタル(注1)のユーザー企業は、我が国の得意とする高付加価値産業を支え、我が国産業力の源泉となっております。しかし現在、レアアース・レアメタルの調達環境の悪化に起因する、我が国企業の望まざる海外移転に伴う技術流出や将来の国内市場・雇用の喪失が懸念されております。

この懸念を払拭するため、省・脱レアアース・レアメタル技術開発のみならず、省・脱レアアース・レアメタル利用部品への代替に伴って必要となる実証・評価設備の整備を支援することにより、レアアース・レアメタルの使用量削減をサプライチェーン全体で推し進める必要があります。特に、調達が困難になっているジスプロシウムを含むレアアース磁石について短期的に極限まで使用量を削減し最終製品に実装可能な技術を早期に確立する必要があります。

本事業は、平成23年度3次補正予算85億円を計上し、省・脱レアアース・レアメタル利用部品への代替に伴って必要となる製品設計開発、実証研究、試作品製造、性能・安全性評価を支援することにより、最終製品におけるレアアース・レアメタル使用量削減を加速させることを目的とし、また、供給源多様化に資するレアアース・レアメタルのリサイクル、分離精製技術に対しても支援を行うものです。

1次公募では、省・脱ジスプロシウム磁石モータ実用化開発事業等49件(補助金申請額合計約50億円)を採択しており、2次公募では、レアアース・レアメタルの使用量削減・利用部品代替に対して広く支援を行います。

ついては、より多くの方に本事業に対する理解を深めていただくため、以下のとおり説明会を開催します。お申し込みに関しては、各地方経済産業局のホームページをご覧ください。

(注1)

レアアース・レアメタルとは、リチウム、ベリリウム、ホウ素、希土類(スカンジウム、イットリウム、ランタン、セリウム、プラセオジム、ネオジム、プロメチウム、サマリウム、ユウロピウム、ガドリニウム、テルビウム、ジスプロシウム、ホルミウム、エルビウム、ツリウム、イッテルビウム、ルテチウム)、チタン、バナジウム、クロム、マンガン、コバルト、ニッケル、ガリウム、ゲルマニウム、セレン、ルビジウム、ストロンチウム、ジルコニウム、ニオブ、モリブデン、インジウム、アンチモン、テルル、セシウム、バリウム、ハフニウム、タンタル、タングステン、レニウム、白金族、タリウム、ビスマスを指す。

https://www.meti.go.jp/policy/nonferrous_metal/rareearth/index.html

反応

スマートフォンや次世代自動車の製造に欠かせない希少金属のレアアース(希土類)のサプライチェーン(供給網)強化へ、政府が国内精錬所の整備に取り組むことが13日、分かった。レアアースの原料だけでなく、精錬所も中国に集中している現状は、日本の経済安全保障を脅かすと判断した。中国依存を避け、オーストラリアなどから調達する原料を日本国内で精錬できるようにする。企業への支援策などをまとめ今後、予算規模を詰める。

レアアースの精錬は、原産地で採掘したレアアースを含む鉱石を処理し、金属を取り出す中間工程。中国は採掘から精錬までを自国で行える強みを持つ。

日本国内で利用するレアアースは、中国からの輸入が約6割に上る。日本政府は、オーストラリアの鉱山と提携するなど、調達先の分散化を進めてきた。ただ、豪州産原料は、人件費が安く施設用地も豊富なマレーシアやベトナムの複数の精錬工程を経て、ようやく日本の金属メーカーに渡り、磁石として製品化されているのが実態だ。

国内にも精錬能力を持つ企業が数社あるが、いずれも大規模ではない。このため、精錬工場の規模の拡大や参入社の増加などを支援する。レアアースのリサイクル需要にも対応させる。

レアアースは軍事のハイテク化にも欠かせない「戦略物資」となっている。世界の最大供給国である中国は、米国を念頭に今年1月、レアアースの採掘や精錬分離から製品流通に至る供給網の統制を強化する「管理条例」の草案を発表。昨年12月に施行した国家安全に関わる戦略物資や技術の輸出を規制する「輸出管理法」でレアアースが対象になる可能性もある。

環境規制が強まる中、日本企業にとっては、次世代自動車用に欠かせないレアアース磁石の原料である「ネオジム」や「ジスプロシウム」をはじめ、自動車用排ガス触媒に使う「セリウム」などの確保がさらに重要になる。

政府は、環境や消防法など保安規制による精錬工場増強の制約なども省庁横断的に検討し、レアアースの安定供給や低コスト化を図りたい考えだ。

■レアアース 産出量が少なく、抽出が難しいレアメタル(希少金属)の一種。全部で17種類ある。スマートフォンの製造や次世代自動車、省エネ家電など日本の産業界に不可欠。少量を加えるだけで素材の性能を高めるため「産業のビタミン」とも言われる。

https://www.sankei.com/politics/news/210513/plt2105130015-n1.html

5172dab1

引用:http://livedoor.blogimg.jp/jyoushiki43/imgs/5/1/5172dab1.jpg

日本はレアアースを使わない技術を開発し、劇的に消費量を減らした結果、希少価値が無くなり、ただの金属になった。

中国政府は15年の5月1日から、レアアース(希土類)の輸出税を撤廃すると発表した。

中国はレアアースを戦略物資と定義し、輸出を制限することで外交的に優位な立場に立とうとしていた。

輸出量を絞る事で価格を吊り上げ、敵である日本を屈服させようとしたが、、世界貿易機関(WTO)は14年に違反と認定した。

中国がレアアース輸出枠を大幅に制限したのは2010年7月で当時毎日のように尖閣諸島周辺に中国漁船が押し寄せ、海上保安庁と衝突したりしていた。

同年9月には日中対立のきっかけになる「巡視船と中国漁船の衝突事件」が発生し、レアアースを用いた日本つぶしを始めた。

日本の政権だった民主党の方針ははっきりせず、副総理で外務大臣だった岡田克也は「公海上で中国が何をしようが、日本政府が口を出す権利は一切ない」と中国支持を打ち出した。

中国はこうした日本側の協力を得て一層強気にでて、資源戦略としてレアアースの輸出制限を課した。

当時(現在も)レアアースの原産地の殆どは中国で、携帯電話など最先端の製品に多く使用されていて、代替品はなかった。

輸出規制で最も打撃を受けるのは、消費量が多いのに、国内で生産しない日本で、日本だけを標的にしたのが分かる。

日本は対策として中国以外からのレアアース調達を増やし、レアアースを用いない技術の開発を進める事にした。

2010年、レアアースは100%近く中国で産出され、他の国ではまったく採れなかった。

消費量は毎年拡大し、石油に代わる最重要資源になると予想された。

そこで中国は石油産出国が生産制限をしたように、輸出規制を行い価格は急騰した。

輸出制限への日本の対応は、レアアースを使わない技術を開発し消費量を減らすことだった。

効果はてきめんで、酸化ランタンの価格は2014年には3ドルにまで暴落しました。

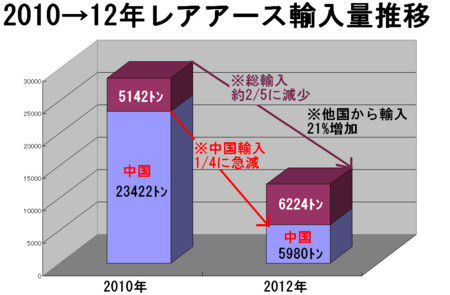

中国のレアアース輸出量は2006年の5万3000トンがピークだったが、資源価格の高騰によって輸出額は2011年の26億ドルがピークだった。

2013年には輸出量は1万6千トンにまで減少し、輸出額は4億ドルに減少した。

ピーク時と比べて輸出量は4分の1、輸出額でも4分の1になった。

4億ドル(500億円)と言えば中小企業の年間売り上げに過ぎない。

こうした暴落に拍車を掛けて日本を助けたのは、皮肉にも中国のレアアース企業だった。

中国最大のレアアース鉱山があった町は、輸出規制によって人口100万人が3万人にまで減少した。

鉱山は次々に閉鎖したり倒産し、各地でゴーストタウンになった。

彼らは食べていかなくてはならないので、秘密裏にレアアースをラオスなどに密輸しました。

こうした密輸レアアースは第三国で「生産」された事にして、日本に輸出されました。

この結果2008年に90%が中国からの輸入だったのが、現在は50%を下回っている。

日本と米国、EUは12年3月にWTOに共同提訴し、14年に勝訴しました。

その後も資源価格の下落と中国以外の生産増加によって、もはや戦略資源ではなくなりました。

社会や技術の変化が資源がボトルネックで普及頓挫して放棄されたものってあるっけ?

(煽りではなく、わりと真剣に考えたけど一つも思いつかない、放棄された技術や文化だから

目にする事がないからだろうか)

儲かるとわかれば投資競争が起きてあっさりブレイクスルーが起きる

これの繰り返しじゃね?

レアメタルの元祖は金銀銅だけど、何度も需給バランス不均衡による資源枯渇の危機があった

送電電圧上げる、絶縁材の改良、省エネ技術の開発と採用、いっそアルミで代替でよくね?

賢い人がどーにかすんじゃね

中世が終わり近代化で人口爆発が起きた、どーすんの、そんなに大勢食えんよ、ヤバいよ

なんだかんだいって人類はまだしばらく逃げ切れるような気がする

ポジティブ足りない

リサイクルに関しては、三元系だろうがLFPだろうが、「やればできる」技術ですよ。人間が自然界から取り出せるものを、高濃度な人工物のコンパウンドから取り出せないわけがない。湿式製錬でも乾式製錬でも、どうとでもできる。今「やれてない」のは、そこに何か未解決の技術的課題があるわけじゃなくて、新規採掘マテリアルより再利用マテリアルのほうが高くつく間は、リサイクルはペイしないから。それでもコバルトとニッケルは回収が採算化するメドがついてきたから、レアメタル大手のUmicoreとかはLiBリサイクル事業を積極的に拡大してる。

一方でLFPのリサイクルに関しては、現時点ではエネルギー業界ではあまりポジティブな意見がないのは確かだけど、これも何か高い技術的なハードルがあるわけじゃない。鉄とリンの塊という、現在は低価値なマテリアルをリサイクルしても、業者は儲からないから、やってない。リサイクルをする経済合理性がないということです。こういう「中長期的には枯渇していくかもしれないけど、現時点では比較的入手が容易な資源」でリサイクルを廻すには、もっと価格が上がるか、新規採掘量を法的に規制するステップが必要になる。

以下の動画はバッテリ持続性サミットの質疑応答。「LFP電池のリサイクルにも経済的合理性は見込める」と言ってるけど、それは今ではない、LFPのEVが市場に増え、そのEVの製品寿命が1ターン回り、リサイクルするLFPの量が増え、リサイクルの採算規模が確保できる頃に意味が出てくる、また(一度マテリアル化しての資源市場での再販ではなく)廃LFPの正極を直接リサイクルして再利用できるようになれば有望だ、というようなことを言っている。

https://www.youtube.com/watch?v=4MvSABcJ70k

それにね、増田は「リンが高騰してて大変だ」というけど、今の「高騰した」リン酸塩の取引価格が250円/kgぐらいでしょ。対するコバルトは10000円/kg超え。やっぱりこの2つを「希少な資源」として同列に語るのはかなり無理がある。元増田は「「肥料じゃなくて電池にするから安くしてくれ」なんてできないんだよ」と言うけど、期待付加価値から考えれば、産業用途リンは絶対に農業用途リンに買い負けたりしない。もし農業リンがコバルトに競るぐらいの希少資源になったら、その頃は世界の慣行農業の仕組みは崩壊してるよ。

もうすでにリン鉱石の値段が上がり始めている現状で10年後のリサイクルの話をされても、、、って思うね。それこそ次世代電池が普及し始めてるかもしれなくない?

そうだよ。もし今後LFPがずっとEVバッテリの本命級のままで、リンが電池への採用が困難になるほどの希少資源になれば、その時にはLFPリサイクルが実現する(そして、その時に走行しているLFPベースEVの台数を維持できる程度のLFP電池を、リサイクルから再製できる)。一方、リンが今のように肥料としてバンバン蕩尽できるぐらいの価格で供給されるなら、LFPリサイクルは実現しない。さらに、もし将来、LFPよりも製造コストが低くて十分な性能を持つ次世代電池が普及し始めたら、やっぱりLFPリサイクルは実現しない。つまり、将来LFPリサイクルが実現しないとしたら、それは「LFPをリサイクルしなくてもEV業界には問題ないから」なんだよ。

なお、自分はLFPはあくまで脱レアメタル化のためのひとつの通過点だと思っている(二次電池進化の「現時点での経由地」という書き方をした通り)。さらに高密度で安価で持続性のある電池が必要とされる限りは、新たな技術が開拓され続ける。

電池技術の発展速度が、たとえば電子技術なんかに比べると比較的遅いというのは正しい指摘だけど(自分もこのエントリ https://anond.hatelabo.jp/20150504101626 の中でそれに言及したことがある)、その後6年間で電池業界が達成してきたことは、正直自分の予想を超えていた。やっぱり将来の基幹産業としてR&Dが廻り出すと、これまでとは技術進歩のペースが桁2つぐらい違ってくる。CATL、BYD、テスラみたいなとこは言わずもがなだし、NEDOだって日本の研究機関だって企業だって色々やってる。

次世代EV電池で上市が一番速そうなのは、ナトリウムイオン電池かな。CATLは2021年にラボレベルで製品発表していて、2023年に量産化を予定している。ご承知の通り、CATLは狼少年みたいなことはしない会社なので、ある程度の目算はついているはず。

https://xtech.nikkei.com/atcl/nxt/column/18/01992/00001/

元増田ならこの他にもカリウム系、カルシウム系、Li-S、Al-S2などを始め、電池分野では多種多彩なトライアルがなされていること、そのうちいくつかは近年ブレイクスルーが起きて実用化までのロードマップが大幅に短縮されたことも知ってると思う。リン枯渇が全地球的な課題になるよりずっと前に、電池技術は大幅に進歩して、普及価格帯のEVでもICEを超える走行距離と必要充分な充電速度を達成できるよ。社会がそれを求めていれば、研究と産業は絶対にそのニーズに応える。自分はそのステップで日本の研究者や企業が貢献してくれることを期待したいし、楽しみにしてる。

最後の、「でもちょっとでも日本の自動車産業を応援してくれると嬉しいな」については、自分はめちゃめちゃ日本の自動車産業や電池研究を応援してるし、そう書いたつもりだよ。

ただ、トヨタのBEV戦略(2030年に車種の1/3を、販売台数の1/3をBEVにする)は、今の地域別売上からするとかなり奇妙な方針で、額面通りに受け取るなら間違った戦略だと思う。あのトヨタの発表が出たときは、ネットでは「EVでもトヨタが勝つる!」「30車種すげえ」「EU勢ざまあw」みたいな反応が多かったけど、個人的には「えっ、そんだけ?」としか思えなかった。系列企業への配慮などで、あえて低めの発表をしてる可能性があるとすら思ってる。

なにが奇妙かといえば、トヨタというグローバル企業の売上構成から考えると、2030年に1/3をBEV化する程度じゃ全然売るタマが足りないはずなんだよね。トヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。海外を地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。よく「欧米以外の地域には、今後もICEやHVのニーズが根強くあるから…」と言う人がいるけど、トヨタの国別販売台数は、この北米・欧州・中国の3地域で輸出市場の70%、全生産量の60%を占めている。つまり発展途上国と日本を足した「2030年頃にICEやHVを売り続けられる地域」の市場規模は、今の販売先の40%しかない。

「4割の残余市場に向けて、全車種の2/3でICEとHVを維持する」というのは、ポートフォリオ戦略としておかしいでしょ?

ちなみにホンダは「2030年に2/3をEV化」、GMは「2030年までに北米生産の50%をEV化」、フォードは「2030年までに40%をEV化」という構想。つまりトヨタは、ICE規制までまだだいぶ間があるアメリカのGMやフォードに比べてもEV化に対して慎重な(鈍重な?)動きになっている。

「規制が始まるまではICE・HVを売ればいい」という人もいるけど、一旦ICEの規制・禁止法制がアナウンスされれば、その実施時期に5〜10年先行してICEやHVの売れ行きは落ち始める。消費者は、一定期間乗った車を手放す時点(規制後)で、ICEの中古車価格がガタ落ちしていることを予期するから。今の先進国での自動車買い換えサイクルは、日本で平均8.5年、米国も7.3年、欧州はもっと長い。最近は日本でも「これが最後に買う内燃車かな、次はEVだろうな」なんつって自動車を買う人が増えてるでしょ。海外もそう。

最近の欧州車ディーラーでは一種のdisclaimerも兼ねて「EVのほうが下取り価格は有利です」と言われることが増えたけど、今後は先進国のどこでもこの傾向が加速し、おそらく2026年あたりから「EVか死か」の秒読みが始まる。そんな状況で、「2030年には、なんと全車種の1/3をBEVにしまぁす!」みたいな悠長なことを言ってて、まともに戦えるのかな、何らかの思惑含みのフェイクであってほしいな、というのが今の自分がトヨタに思ってることです。

id:sgo2 2030年時点でBEVが1.6〜26%という予測(https://s.response.jp/article/2017/10/11/300895.html )なので、1/3という数字でも十分前のめり。因みに現時点で欧州17%中国16%米国4.5% https://www.jetro.go.jp/biznews/2022/05/613a9a4551b47453.html (本当に数字見んのな)

2022/06/21

この上の記事は2017年時点のデロイトトーマツの予測で、ドッグイヤーのこの業界では既に典拠にしないほうが良い内容です。なお2017年はEVバッテリの平均価格が急低下した年で、これ以後コンサル各社はBEV普及ペースを大幅に上方修正しました。たとえばボスコンがつい最近(6/13)に出した予測はこんな感じです。

https://www.bcg.com/ja-jp/press/13june2022-electric-cars-are-finding-their-next-gear

図表では、2030年の世界の新車販売台数のうちBEVが40%、2035年には59%になってますね。米国・欧州・中国を個別に見ると、さらに多い。上で書いた通り、トヨタの海外売上は北米・欧州・中国の3エリアで70%を占めてるんですけど、そのマーケットは今からわずか8年後にはこういう顔つきになっているということです。これ見てると、トヨタの「BEVラインナップは3割」戦略は相当ヤバいな〜って思いませんか。

自動車産業に特化した情報サイトのマークラインズは、LMC Automotiveの調査を引用して世界乗用車販売に占める各パワートレインの構成比推移予想を出しています。こちらは2022年1月の予測ですが、ボスコンよりやや保守的で、2030年のBEV比率は25%前後。ただしその3年後の2033年には40%を超えるシナリオです。

https://www.marklines.com/ja/forecast/index

2番目の記事で引用されているIEAも、2030年に①現状政策シナリオでは世界販売台数の26%程度が、②持続的発展シナリオでは47%程度が、EV(BEV+PHEV)になると予測してます。なおBEVとPHEVの販売比率は現状7:3で、IEA予測では、2030年もだいたいこの比率が維持されるようです。

https://www.iea.org/data-and-statistics/charts/global-ev-sales-by-scenario-2020-2030

つまり2017年時点では「最大でも26%」と推定されていたBEV販売比率が、今では「最低でも26%」(ただしPHEVも含む)になっているんです。この5年間のBEVの販売台数の伸び方は、多くの業界関係者の予想をも大きく上回ってたということですね。我々消費者も、EVについて何か考えたり議論したりするのであれば、とにかく最新の情報をチェックして、細かく自分の常識に当て舵をしないと、あっという間に現実に置いて行かれます。そういうスピード感のある業界だから、自分は面白くウォッチしてるんですけどね。

(6/21 1:15 追記)

なんか元増田とかこの増田で「リン酸鉄系電池のせいでリンが枯渇する・枯渇が近づく」って言う内容を読み取ってる人がいるみたいだけど、そんなこと書いてないよ。元増田では追記で「枯渇が見えてる資源を使ってたら価格が下がっていくとは考えづらい」って書いたし、ここでは「問題は消費量じゃない」って書いてるよ。書いてないことを読み取られても反論のしようがないからね。

(追記終わり)

書き方が悪くてEVアンチだと思われている節があるんですが(ただこれは完全に私が悪いです。すみません)、あくまで現状の電池技術ではコモディティ化は難しいだろうということを資源という面から書いたつもりでした。いい加減なことを書いているとまで言われてしまったのは心外だったけどね。

korilog 埋蔵量はその時点で経済的にメリットの出る採掘量なので、採掘技術の進歩や価格の高騰で増える。自分が子供の頃にはお前らが大人になる頃には石油が尽きるからなって言われてたけど、寧ろ尽きるまでの年数が伸びてる

そうだね。でも価格が上がってしまうとますますコモディティ化からは遠ざかるよね。

muchonov 電池技術開発の弾込めは日本含め世界中で高密度化とレアメタルフリー(=廉価化)を目指して突き進んでるので自分は楽観的。次世代Li系は概ねコバルトフリーだし、本命はほぼ無尽蔵のNa・K系。リンは→https://bit.ly/3b1rPGk

そうだね。でもね、リチウムイオン電池って30年前には実用化されてた(1991年、ソニー)んですが、EVとして普及し始めたのはこの10年ほど。あくまでタイムスケールを感じてもらうためにこの例を出したので、そのまま当てはめることはできないけど新しい電池を車用に実用化するとなったらそれなりに時間がかかるのは覚悟しておくべきだろうね。多分今のEVブームが盛り上がっている間(今のインフレ退治の後の景気後退が来るまで)には間に合わないだろうな。でも、多分EVを一般的に普及させるのは全固体電池なり金属空気電池だろうなとも思うから、投資は惜しまないでほしいなとも思うね。

リン酸鉄系について色々ブコメや増田があったんだけど anond:20220620101253 に答えるのが手っ取り早そうだから答えるね。

あのさあ、LFP電池が使うリンの量なんて、農業利用される莫大なリン量に比べたらタカが知れてるというか、はっきり言って誤差のレベルでしょ

そうだね。でもね、問題は消費量じゃないんだ。リン酸塩の値段は今後も続くリンの採掘によって上がっていく。「肥料じゃなくて電池にするから安くしてくれ」なんてできないんだよ。現にウクライナ侵攻後にFertilizer prices indexの値段は2倍になってるからこの影響は半年もしたら出始めると思うな。あとね、個人的に心配してるのがこのあと天変地異なりでリンの値段がさらに急騰した場合に安全保障を名目に中国政府が梯子を外してくるんじゃないかということ(四川大地震の時に似たようなことが一回あったみたい)。リンはレアメタルよりも大事な、人間にとって生きていくのに絶対必要な元素なのでそれを電池に使い続けるのは政治的にも難しいと思うな。

そもそもLFP電池自体がNMC系のLiBに比べて長寿命なうえに、最後までバッテリセル内に滞留してて100%リサイクルできるからね

これは違うよ。調べてもらったらわかるけど二次電池の正極活物質のリサイクルって実は難しくて、今やってる電池のリサイクルって実は負極に使う銅箔など肝心の正極以外のものが多いんだ(実は三元系でもまだそんなにできてないんだ)。リサイクルがビジネスになるかどうかを無視したとしてもリン酸鉄のリサイクルなんて今出回り始めたEVのリサイクルをするわけだから10年後に軌道に乗るビジネスだよね。もうすでにリン鉱石の値段が上がり始めている現状で10年後のリサイクルの話をされても、、、って思うね。それこそ次世代電池が普及し始めてるかもしれなくない?

元増田みたいな主張に対して「EVオワタ論者が寄ってきてセンセーショナルになりがちな風潮はマジで吐き気がする」って思う人はむしろ増えると思うよ

これはその通りで、書き方がよろしくなかったと思っています。すみません。あと書き方が悪かったのは承知の上で言ってるけど自分はEVアンチでもテスラアンチでもCATLアンチでもないです。CATLは本当に世界一の電池メーカーだと思ってるしめちゃくちゃ期待してます。

以下はその下の部分に対してのコメントです。

市場原理の話はまあ定性的に理解できるんだけど、さっきのタイムスケールの例からもわかると思うけど電池の進歩って半導体みたいに速くないんよ。レアメタル使わないのは結構なんだけど、それが使えなかったとしてもみんなEVなり蓄電池が欲しかったらレアメタルを使ってる電池を使わざるを得ない(後、電池の新技術って声高に宣伝される割に実際実用に耐えるのが出てくるのってそんなに多くないんだよね)。個人的なところを言うと新自由主義的な市場原理で技術革新を説明するのは開発者がちゃんと儲かる仕組みを作ってからにしてほしいとおもうね。

自動車の電動化についてはおそらく業界の人はみんな避けられないと思ってるよ。でもね、100年ほどの自動車の歴史を振り返ったらわかるんだけど先進技術がほぼ100%で不可逆的に普及するタイミングってほんとわかんないんだよね。100年前のアメリカの例で考えてみよう。

1900年代ー1920年代のアメリカって蒸気、ガソリン、電気自動車が鼎立していて、蒸気はPWRの面で、電気は航続距離の面で難があった。だから当時の人もこれからの主流はガソリンになるんだろうなって思ってて、実際ガソリン自動車会社の創業ブームになって1900年代はアメリカ全土でおよそ300もの自動車会社が存在したんだ。ガソリン車っていうのは既存の自動車に比べて

という利点があった。だからたくさん参入してきたんだ。でもね、結局ガソリンエンジン車の普及とBig threeの隆盛が決定的になったのは自動車の技術の問題じゃなくて、世界恐慌とその頃にテキサスで大油田が発見されてガソリンが安くなったからなんだ。その頃にはもうアメリカ全土にあったガソリン車に群がった中小企業は世界恐慌でもう潰れてる。だからその後のアメリカ自動車市場は生き残ってたクライスラー、GM、Fordの寡占になったんだよ。

この例から見てもわかるんだけどね、みんなわかってるんだよ。次に来る技術は。でもそれが決定的に普及するのは外部的要因に依存することが多くて時期は本当に読めない。だからそこまで体力を温存するという戦略もできるし、むしろ自分でその変化を起こしてやろうという戦略もとれる。どちらが正解なのかは正直分からない。でもね、技術的な側面だけじゃなくて社会的な側面から見ても現状の技術でのリチウムイオン二次電池は電池をコモディティ化させるゲームチェンジャー足り得ないだろうというのが正直な感想になる(将来的にもないとは言ってないよ!あくまで今の技術ではという話)。ただしその答え合わせは10年後かもしれないし、もしかしたら30年後かもしれない。もしかしたら水素なりアンモニアがゲームチェンジャーになるかもしれない。だから、日本人としてはトヨタの戦略が正しいと思いたいけど、そうではないかもしれないとは思っています。でもちょっとでも日本の自動車産業を応援してくれると嬉しいな。

コバルトフリー化技術はもう色々出てきてるのね。その中でもLFP(リン酸鉄)はすでにテスラとかBYDのEV車種に採用されてて、値段もお値頃で、寿命も長くて、完全に実用化された技術なのね。

で、元元増田は、「コバルトがなくても困らない、LFPがあるじゃないか」という反論に先回りして「リン酸鉄系がよく引き合いに出されるけど」、そのリンだって足りないんだぞ、と言ってるのね。

でも、元増田は、それはレアメタル的な意味での資源制約とは全然レベルが違ってて、EVに使う程度だったら全然枯渇の心配なんかする必要ない、お前そのことわかってて書いてるだろ、と言ってるのね。

というのがここまでの流れです。

{kind=link}