はてなキーワード: 所得とは

マイナ保険証の問題の一つは、マイナカードを持っていても券面に保険証の情報がないから保険に加入しているかどうかがわからないこと。

これを解決する一番の方法は「マイナカードを持っている=健康保険に加入している」という状態にしてしまうこと。

そもそも、職域や自治体ごとに健康保険組合があって、互いに厄介者(子供や老人、病人)を押し付けあっているのがおかしいのであって、健康保険を国で一本化して健康保険を税金化してしまえば、マイナ保険証の紐付けなんていう問題は解決する。

ついでに、健康保険税を所得税のように上限なしの累進課税にして、金融所得にも賦課するようにすれば、社会保険料の逆進性の問題も解決する。

すべての行どころか全ての単語で突っ込みどころしかないトンチンカンなコメントですね

では解説

・いい歳して

・愚痴を

・一般化して

・自己肯定図るのやめな?

【いい歳して】

増田に年齢は書いてない。勝手な推測だよね。それはいいとして、

なんで?

このような社会通念は存じているが

匿名日記で愚痴で発散しパブリックな場所では愚痴を糊塗するのも一つの手法ではないか?

【愚痴を】

元増田は

と締めており、知見の共有を試みているに過ぎない。

今更話しても無駄な過去の不平不満恨みつらみを羅列しているいわゆる愚痴には俺には読めないのだが。

仮に元増田を愚痴だと認定したとしてもだ、匿名日記で愚痴を書いてなにがイカンのだ?

キミがトンチンカンなコメントする自由もある、同様にくだらない愚痴だろうが書き散らす自由もある。

しかしながら元増田には転勤族の子供は精神を病む可能性がある、という知見共有の意義が認められるのに対して、キミのコメントにはなんら価値を感じない、それこそ無駄、ネットのノイズ。

【一般化して】

仮に、誤用ではなく文字通り一般化であると強弁するならそれもよかろうが、

元増田の体験事例から因果を導き出し、それが他者にも適用される可能性があることを言及しているにすぎない。

なんで?

社会の発展は、社会を観察し欠陥を見つけ次の社会モデルを模索する、この繰り返しなわけだが

「転勤族の子供が精神病みやすい」これは現状では一般論とは言えない、社会的な合意は無かろう。

マクロで統計を取り、転勤族の子供の幸福度、所得や犯罪率、生存率を長期追跡してみるのも面白いだろう。

そこで有意差が出て、社会的に看過できないほどの差があるのか、あるいはまったく差がないのか。

差があるとしたらどこまでケアすべきか、社会的にどう対応するかの議論になる。

そのきっかけは最初は小さな幾つかの事例から帰納的に仮説を構築していくしかない。

「保育園落ちた日本死ね!!!」が国会で取り上げられ待機児童問題が劇的に改善されたことも追記しておく、キミに言わせりゃアレも無駄な愚痴なのだろうが。

【自己肯定図るのやめな?】

これまたワカラン

私はゲームやイラスト制作など立派なオタク方面に進み、それで今一応ご飯を食べています。

(中略)

ここあたりか?

これを?w

自己肯定?w

いや、うん、まぁ、そう言われればそうかもしれんが

で、なにかイカンの?

なにか問題?

あれか?ネットにおいてポジティブな自己肯定発言は他者にとって不快、みたいな?w

そういうこと?

なにも書くなと?

事実の羅列のみ許されるみたいな?

みたいな?

むちゃくちゃだなw

本業の所得は毎年500万程度しかないんだけど、今年は先日の暴落の時に先物取引で2700万ほどの利益がいきなりボンと発生した。

普段からちまちまとした寄付(その時気になった団体に数千円~1万程度)はしていたんだけど、せっかくたくさんのお金が入ったんで大きく寄付したい。税額控除が受けられる団体だったら実質半分ぐらいの負担ですむし。

いろいろ調べてるけど、どうしようかな。

真っ先に考えたのは紺綬褒章狙いで対象団体に500万寄付なんだけど、なんかいかにも紺綬褒章狙いましたってのが恥ずかしくない?

総額数百万の借金をようやく完済した。

社会人になりたての時期からアラフォーに至る今まで、約20年にわたる返済人生を歩んで、ようやくここまで来た。

これまでに借りた総額で言えば数百万円ではきかないと思う。借りては返し、返しては借り、を繰り返していた長い時期を考えると、これまでの所得の10%を借りていたとしても、総額1,000万円近い金額だったのかもしれない。恐ろしいことだ。

借金問題に詳しい増田の読み手ならお察しだろうが、多額の借金を返済できたのは任意整理を行なったからである。数年前に思い立って法律事務所へ赴き、相談を経たのちに任意整理に至った。借入先には忍びないが背に腹はかえられぬ。実行可能な返済計画に従って、利子を除いて淡々と返済を続けた結果、ある程度前倒しで完済することができた。

任意整理によって信用情報に傷がつくのを躊躇していた私に司法書士が放った「客観的に見てあなたの家計は終わっています。任意整理すべきです」という言葉が強く印象に残っている。

ではなぜそのような借金をするに至ったのか。借金問題に詳しい増田の読み手ならばお分かりだろう。

そうです。ただの浪費です。

私はギャンブルもせず、酒も人並み、衣食住も身の丈にあった暮らしをしていると自認している。少しずつではあるが人並みに地位を築き、所得を絶やさず増やしてきた。にも関わらず振り向けば常にそこに借金があった。

新卒入社した会社の手取りは約18万円。当時にしても決して低くない金額だった。将来に投資しようとかなり安いアパートにひとり暮らしをして、家賃を除いた生活費が毎月13万円程度あったはずである。携帯代1万円、ネットと電話代1万円、奨学金返済が1万5千円、光熱費8千円。残りは少なく見積もっても毎月7万円程度は生活費・食費として残るはずだった。今振り返ってみても、余裕のある生活が送れる所得、なんなら貯金をしっかりすべき所得に思える。

所得だけを見て「自分は人並み程度にはお金の心配がない生活が送れるはず」「支出傾向から考えても普通の生活が送れないわけがない」という思い込みがあったことが、借金生活をスタートする土台であったと確信できる。要するに、自分は借金とは無縁の生活が送れる、借金などとは無縁の人並みの暮らしができないはずがない、という甘えた考えがあったのだ。

当時の暮らし。毎朝起きてすぐタバコを吸って、朝食は会社のデスクで菓子パンと缶コーヒー、昼食は数百円の弁当、夜もラーメンやら外食やら。一杯ひっかけて帰ることもしばしば。たまに自炊。休日は映画館やらDVDレンタル、欲しい本や漫画があれば躊躇せず買い、ブックオフで古本を買いあさり、季節が変われば新しい服やスニーカーを新調。出かけたらタバコが吸えるコーヒーショップで一服。誘われれば飲み会にも行くし、彼女には奢るし、休日はどこかで外食をする。

気がつくと、手元にお金は残らなかった。残るわけがなかった。 自分の欲望はささやかなもので、日々の労働の対価として当然に享受してもよい消費だと思っていた。 これくらいの消費行動・金銭感覚は周りを見渡しても当たり前で、パチンコで数万円負けた、なんて笑う同僚よりも自分はまともなんだと思っていた。 だが当然に現金はすぐになくなり、給料日を心待ちにする日々が続いた。

ある時、ATMにキャッシングという項目を見つけ、クレジットカードを入れて1万円を引き出してみた。すると現金が現れた。

返済方法にリボ払いという選択肢がある。押すと返済額が毎月定額になった。

当時よく上司や友人がクレジットカードのことを「魔法のカード」などと笑っていたが、買い物だけではなく、まさか現金までも引き出せるとは。

給料日までの現金に飢えた自分にとって、まさに魔法であった。

ここから先の展開は予想に難くないだろう。足りない現金を埋めるためにキャッシング。預金がなくとも借入金の上限はまだまだある。毎月遅れることなく返し続けていれば問題ないのではないか。だが一向に元本が減らない。まあそんなもんか……。今月も借りては返し、返しては借り……。

若い時の苦労は買ってでもしろ、などと見栄を張って、自分は劣っていないと思い込むために金を使うことは未来への投資。

そんな欺瞞で自分を正当化する。

結局、そんな生活を15年以上送ってきた。

そんな私でも結婚をした。結婚式なんてできず、子どもを作る余裕なんてなかったが幸せだった。この人を幸せにしたいと心から思っていた。

短い結婚生活だが幸せだった。借金はあったけど幸せだった。正しく言うならば、幸せだったけど借金はあった。

借金とは別の問題で離婚をしたが、借金は遠因のひとつであった。自分本位の生活を送ってきた仇だ。

夫婦間のストレスを言い訳に風俗に通いを覚えて浪費する額が一気に増えた。離婚のストレスを言い訳に女性と遊んだ。遊ぶ金はもちろん自転車操業だ。住宅ローンなんて組めやしない。

自分はこれでも極度の貧困よりはマシなほうで、借家もあるし仕事も収入もある。地位も得てきたし、借入先も銀行系で闇金ではない。だから自分は普通の暮らしをしてしかるべき、という勘違いをこの期に及んで続けてきた結果、皮肉にも、自分は明らかに普通ではない生活をしていたのだった。

自分の愚かさを認めるのは、決して難しいことではない。毎月1万円ずつ返済していた時ですら自分は愚かだと自覚はしていた。

難しいのは、その愚かさを改めることだ。

借金を借金と思わずに、限度額いっぱいまで余裕があると感じてしまっていた愚かさ、自分は普通の収入を得ているし闇金にも手を出していない、それゆえ金銭的苦悩とは縁がないという短絡さ、支出を抑えてもどこかで気を緩めて使ってしまう消費依存傾向、こうしたアホ思考とマネーリテラシーの低さ、それを改めようとしないバカさ。

それらの問題を根本的に見つめ、改めることが早い段階で必要だったはずだ。

自分はアホでどうしようもない、という自己憐憫だけにとどまらず、何がなんでも事態を改善する行動、改める意思。それが何より困難なことだった。

もちろん固定費を削ったり、家計簿をつけたり、支出を管理したり、食費・交際費を節約したりもした。だがそうした行為も破綻してからでは遅かった。アンコントロールな状態に陥った借金と利息はもはや手がつけられない。燃え広がった火災にコップで水をかけるようなものなのである。

世の中は様々な借金に満ちている。闇金や消費者金融、キャッシングにリボ払い、住宅ローンに割賦サービス、おまとめローン、奨学金。

これを読んでいる増田の読み手におかれては、借り入れなどとは無縁で、支出と収入のバランスを保ち、資産形成にも励んでいることだろう。

だが、もしそうでない方がいるのであれば、どうか借金とはうまく付き合っていってほしいと心から願う。

返すために借りるとか、複数社の借入であるとか、イリーガルな借金に手を出すなど、引き返せない状況に差し掛かるまえに、信頼できる人、あるいは窓口へ相談してみて欲しい。そして、どうか思いとどまって欲しい。どんなに苦しくても引き返す手段はちゃんとある。私だって完済できたのだ、まずはあきらめないことだ。

借金は、欲望をブーストさせ、思った以上に人生をスポイルし、自らの可能性を削っていく。

もしこの世に「人生に利する賢い借金」というものがあるのならば、あなたは自分が思うよりずっと賢くなければならない。

少なくとも私はそう思う。

今日、最後の返済をした。これで完済となります、と電話口でオペレーターが言うのを聞いて、電話を切った。

空に向かって「……やっと終わった」と言った。やっと終わった。何回か口に出した。身体が軽くなった気がして、めまいがした。

人生の半分をともに過ごしてきた借金、負債。文字通り負ってきたものをようやく手放すことができたのだ。

ずっと我慢していた本を買おうかな、ぱりっとしたシャツを仕立てようかな、スマホを新しくしようかな。

もう給料日に10万円を借入先へ振り込む必要はないんだ。これからはストレスのない、幸せな生活が待っている。

別れた妻が笑う顔が好きだった。

なのに泣かせてしまった。

将来は人並みに結婚式をして子どもを育てるものだと思っていた。

ずっとなりたかった職業があった。せまくても自分の家が欲しかった。心からの友達が欲しかった。親孝行をしたかった。

今はただ後悔しかない。

借金なんてしなければ良かった。

これからいくら幸せになれたとしても、得られず失ってしまったものばかりが目にうつる。

長かった夏が終わり、秋が始まろうとしている。

もう二度と帰ってくるなよ。

なので、君はそのレスを一生懸命考えたかもしんないけど、それ藁人形論法っていうの。

あのな、合成の誤謬が何なのかなんてググったら分かるんだよ。その指摘内容だったら「根拠が薄弱で主観が強すぎる」で済むことを気取るなよ。

失われた30年が個人貯蓄の肥大化だけにあると思っているのか?と捉えられるぞ。普通、この文脈では個人貯蓄がデカいのは失われた30年の「結果」として扱うだろ

>例えば、ある個人が貯蓄や節約に励むと、その人の資産が増えるという効果があるが、国民全員が貯蓄や節約志向になると、国全体の消費が減退し、国民の総所得が減ってしまう。個々人が正しいと思ってとった行動が、みんなが同じ行動をとることで社会的な状況を悪化させてしまうこと。

・根拠が薄弱とも言ってないんよ。

https://anond.hatelabo.jp/20240927135548

ここでは、①②をそれぞれ根拠として一旦正しいと認めたとしても、その根拠から③という結論は導けないって言ってんの。

この程度の論理を、ググっても、説明受けても理解できないのだから、まともな仕事論の本を読みこなすなんて出来っこないんで、元記事のような主張をするのも無理からぬことだな。

あのな、合成の誤謬が何なのかなんてググったら分かるんだよ。その指摘内容だったら「根拠が薄弱で主観が強すぎる」で済むことを気取るなよ。

失われた30年が個人貯蓄の肥大化だけにあると思っているのか?と捉えられるぞ。普通、この文脈では個人貯蓄がデカいのは失われた30年の「結果」として扱うだろ

>例えば、ある個人が貯蓄や節約に励むと、その人の資産が増えるという効果があるが、国民全員が貯蓄や節約志向になると、国全体の消費が減退し、国民の総所得が減ってしまう。個々人が正しいと思ってとった行動が、みんなが同じ行動をとることで社会的な状況を悪化させてしまうこと。

わかりやすいグラフが政府機関にすぐに見つけられなくて申し訳ないけど、例えばこれの2ページ目

https://www.fsa.go.jp/singi/zeiseichousa/siryou/20100804/05.pdf

紺色の700万円あたり、ピンクの先の800万あたり、黄色水色の900万あたりに下向きの解離があるでしょう。

(4ページ目の社会保険料込みで計算した場合は、このずれている層が分散するのもあって解離が一見目立たなくなります。)

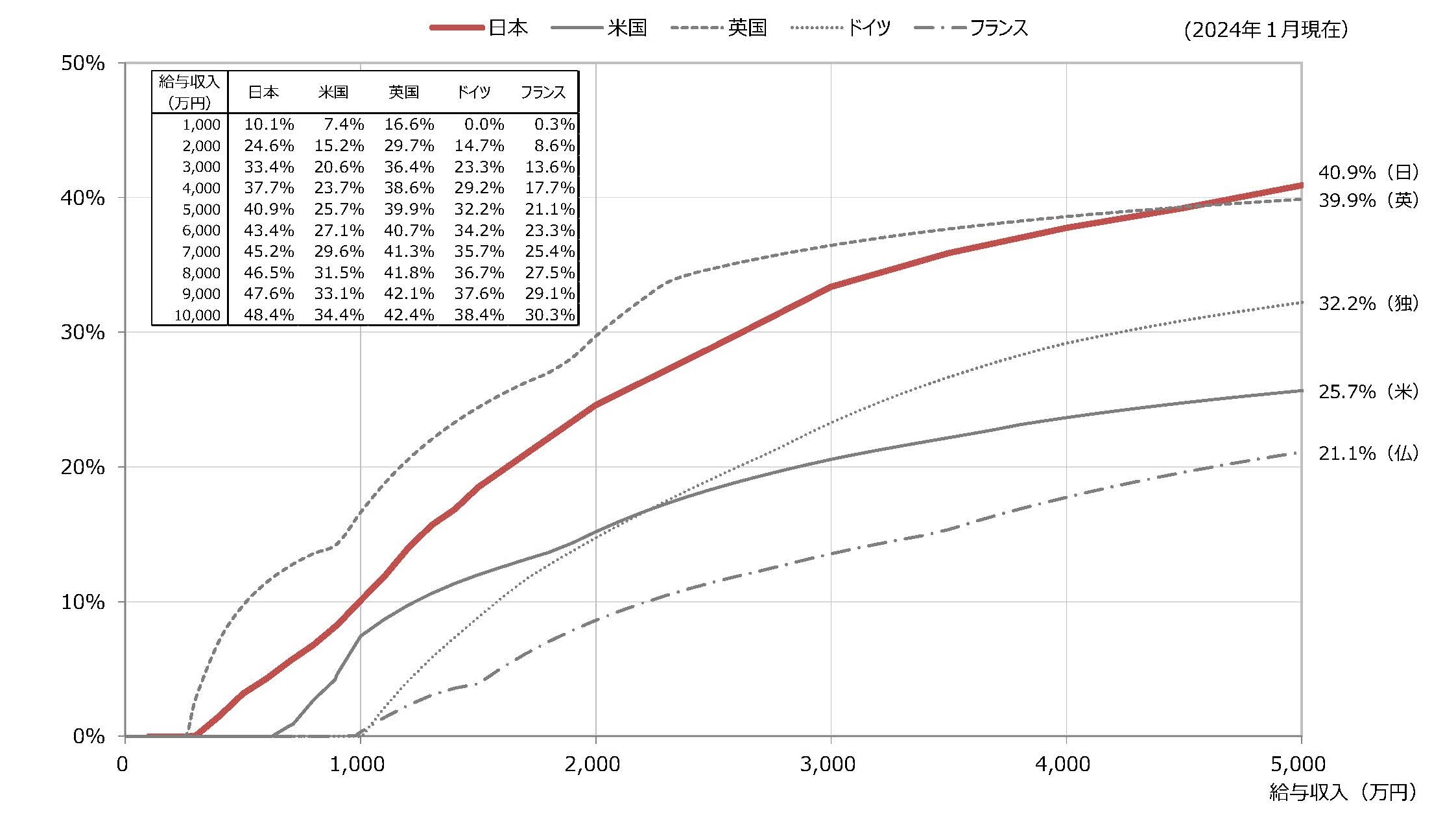

https://www.mof.go.jp/tax_policy/summary/income/b02.htm

https://www.mof.go.jp/tax_policy/summary/income/028a.gif

主要国における個人所得課税の実効税率の比較(夫婦子2人(片働き)の所得給与

近似線を引くと分かるんだけど、これも900くらいが近似線から下に解離する。

グラフで見ると小さな差に見えるかもしれないけど、金額を計算すると明らかにずれています。

税制ってかなり細かく精密に設計されているはずなんだけど、やっぱりずれている所はあって、そちらは修正を検討してもいいなあと思います。

今回の話とはずれるけど、これの2ページ目、4ページ目の黄色、水色の200-300万あたりも傾きが変で、200万円あたりの層には定期的な手当などを行ったほうがいいと思う。

https://www.fsa.go.jp/singi/zeiseichousa/siryou/20100804/05.pdf

サイトによると収入額833万3,000円(所得額622万円)なので、控除前じゃないかなと思う

ある所得帯が得になるというのはあまり好ましくないというのは同意だが、

800~1000万が得そうなので増税しろっていうのなら、それを示すデータが必要ではないかな。

累進課税で少しずつ税率が上がっていくとしたら、世帯年収800-1000万円あたりはもう少し増税したほうがバランスが良いと思う。

元増田さんが書いている控除枠って低所得者にはメリットが少なく、高所得者ほど得になる。

こどもを育てるのには親の所得に関係なく一定のお金がかかるわけだし、控除よりは手当で考えたほうが良い。

必要であれば控除を創設するより、こども手当を増額する方が低所得者に優しくて良い。

(高所得者にとっては税控除の方がメリットが大きいだろうけど)

低年収世帯への手当をもう少し増やしてあげないと生活が厳しいと思う。

一時的な減税や給付を時々行っているけど、これでは安心して生活できない。

特に低年収世帯は生活は生活が不安定なわけだし、制度として毎年確実にもらえる手当を増額すべき。

良いと思う。

現状の手当って、ある年収を境に急にもらえる/もらえない変化して、実質税率が急に変化するので上限の撤廃はしたほうが良いと思う。

このため年収1300-2000万円あたりの世帯の実質税率が重くなっている(対象となる世帯は少ないと思いますが)

累進課税については、所得税などのなだらかに変化する税制の方で、精緻に行なうべき。

理想的な累進課税制度は、年収が上がると実質的な税率が少しずつ上っていくのが望ましい。

ただし現状は世帯年収800-1000万円あたりでは、各種手当は上限以下でもらえるし、税率もあまり変化せず実質的に税率がやや優遇されている。

このあたりの年収帯の所得税の累進課税はやや強化して、増税をするとバランスが良くなる。

各種手当の上限撤廃による給付増加や低所得者への永続的な給付増加を、この年収帯の増税でまかなうようにすれば、国の収支としても問題がいない。

ずるいってのは、相手への攻撃性が含まれる言葉なので議論の前提として違う言葉の方が良い。

元増田さんは自分の属性の層に対して有利な事をたくさん並べていて、公正な視点に欠けているなあと思ったので書いてみました。

その自覚があるのなら良いけど。

中国の景気回復は、世界経済にも大きな影響を与えるため、非常に重要な課題です。様々な要因が絡み合っているため、一概に「こうすれば必ず回復する」という答えはありませんが、いくつかの重要なポイントを挙げてみましょう。

消費の活性化: 家計所得の増加、消費税の減税、サービス産業の振興、eコマースの更なる発展などが考えられます。

住宅市場の安定: 住宅ローン金利の引き下げ、不動産投資の促進、住宅価格の安定化などが重要です。

インフラ投資の拡大: 鉄道、道路、都市インフラ整備など、大規模なインフラ投資は、雇用創出と経済全体の活性化に繋がります。

国有企業改革: 国有企業の効率化を図り、民間企業との競争を促します。

知的財産保護の強化: イノベーションを促進し、企業の成長を後押しします。

不良債権処理: 金融機関の健全性を確保し、貸出を円滑化します。

貿易摩擦の解消: アメリカとの貿易摩擦など、対外関係の安定化は、経済成長に不可欠です。

一帯一路の推進: インフラ投資を通じて、周辺諸国との経済関係を強化します。

ワクチン接種率の向上: 集団免疫の獲得を目指し、経済活動の正常化を図ります。

少子高齢化が進んでいるため、労働力不足や消費の低迷が懸念されます。移民政策の見直しや、女性の社会進出を促進するなど、人口減少問題に対応することが重要です。

環境汚染や気候変動は、経済活動に大きな影響を与えます。環境規制を強化し、再生可能エネルギーの導入を進めるなど、持続可能な経済成長を目指すべきです。

人工知能やIoTなどの技術革新は、経済成長の新たなエンジンとなり得ます。研究開発投資を促進し、イノベーションを加速させることが重要です。

中国の景気回復は、日本を含む世界経済にも大きな影響を与えるため、今後の動向に注目が必要です。

{kind=link}