はてなキーワード: iceとは

https://www.nikkei.com/article/DGXZQOFD0281H0S2A101C2000000/

という記事。来るべきものが来たという感じ。なぜこんなことになるのか。理由の半分は、「EVはICE(内燃車)と同じ値段で作って高く売れるから」で、もう半分は「ディーラーレスの直販ビジネスで中間マージンが発生してないから」だ。

「EVはICEと同じ値段で作れる」という話は、未だになかなか納得しない人達がいるが、これについては昨年書いた。https://anond.hatelabo.jp/20210930195307

テスラをベンチマークにしてEVの利益構造を考えよう。テスラのモデル3の標準グレードであるスタンダードレンジプラスは、いま国内で430万円、米国で400万円弱で買える(助成金抜き)。テスラの直近四半期の販売粗利率は28%。トヨタで車格が近いセダンはカムリハイブリッドで、同等モデルといえる下から2番目のG(2WD)が380万円(助成金抜き)。トヨタの販売粗利率は20%と言われている。テスラの米国販売価格で原価計算すると、既にモデル3のほうが若干安い(290万円<305万円)。つまり、テスラ側はカムリと同じ値付けにしてもまだ値下げ余力がある。今はそうしなくても長い納車待ちが発生してるからエコプレミアムを乗せて売ってるだけだ。

為替レートの影響で円建ての売価は変わっているが、1年前でもこういう状態だった。新技術投入(ギガプレスなど)で更にテスラEVの粗利率は向上しており、もはや廉価な軽自動車級の中華EVだけでなく、テスラの主力商品ですら「EVはICEより安く作れる」という時代に突入しつつある。つまりテスラはEVをHVと同等以下のコストで作り、それにエコプレミアムを乗せて売る。EVということで政府・自治体の助成金が載り、消費者は実質的には同じような価格で買える。もともと格安な製品を割高に売り、税金で支援してるから、めちゃめちゃ利益が出る構造になっている。

もうひとつのディーラーレス直販についても以前書いた。https://anond.hatelabo.jp/20220623153714

もうひとつは、ディーラーレスの直販方式による低コストオペレーションだ。テスラには系列ディーラーがない。日本を例にとると、直営のサービスセンター6拠点とモバイルサービス2拠点しかない。このおかげで、ディーラーに仕入販売マージンと販促費(インセンティブ、バックマージン)を渡さなくてもよい。だから他の自動車産業に比べて販管費が圧倒的に低い。トヨタが日本に6000店のディーラーを抱えていることと比較すれば、これがどれほどの販管費圧縮になってるかわかるだろう。

後者は、EV時代だからできる運営方式だとは言えるが、厳密にはEVのメリットではない。どっちかと言えば、日本の3大キャリアがサブブランドでやってる操業形態に近い(コンタクトポイントを減らす、コストをかけない、サポートを限定する)。ICEでも同じ方式で運営すればコストは圧倒的に下がり、利益率も跳ね上がるはずだ。でも、ディーラーとの深い関係で販売網を充実させてきたトヨタにはそれができない。

もちろんディーラーレス販売はサポートの貧弱さにつながるわけで、今後この体制のままでテスラがどんどん売上を増やすというわけにはいかない。今後は複数メーカーのEV輸入車(たとえばテスラとBYDとヒュンダイ)を対象に販売とメンテナンスを行うような併売ディーラー網が徐々に広がるだろう(もともと欧州では併売ディーラーが結構あるし、日本でも歴史的経緯でトヨタとVWの併売ディーラーも存在する)。ただし新興EVメーカーは、既存自動車業界の悪習でありメーカー自身を苦しめてきたリベートやキックバックという商習慣にはきっぱり距離を置くと思われる。そうした併売ディーラーに対しては、普通の販売マージン以外のバックマージンは出さず、基本的にはメンテナンス拠点としての位置づけに留めるだろう。あるいは、オートバックスのようなアフター系チェーンと提携してまるまるメンテナンスを委託してしまうかだ。

ハァ〜(溜息)

VWもベンツもキャデラックもボルボもロールスロイスも中国メーカーもメガキャスティング導入するんだけど、このメーカーみんな「破壊的イノベーションって言葉に酔ってるだけ」なのかな。みんな「エンジニアリング下手な人にありがちな、とりあえず凄いと思ったらトレードオフ考えられてない感想」にもとづいて採用してんのかな。トヨタもメガキャスティング採用したら、その仲間入り?

https://www.nikkei.com/article/DGXZQOGR07BFS0X00C22A2000000/

https://www.motortrend.com/reviews/mercedes-benz-vision-eqxx-electric-car-first-ride-review/

https://www.designnews.com/automotive-engineering/cadillac-and-rolls-royce-electrify-ultra-luxury

https://lowcarb.style/2022/01/26/tesla-gigapress/

なんでここまで実績の乏しいメガキャスティング方式が次々採用されていくのかと言えば、技術的アドバンテージが明白だから。部品点数が減り、軽量化でき、ロジや生産工程管理が軽くなり、安くなる。初期投資は高いが、製造効率でも製造コストでも圧倒的な優位性がある。メーカーもIDRAだけじゃなくBühlerやLKなど続々参入してる。

というか、別にICEでもメガキャスティングは使えるんだよね。100以上のボディパーツをバラバラに生産してる系列ティア2・ティア3企業を切り捨てる覚悟さえできれば。「EVはダメだけどメガキャスティングはいいね」という風にならずに「テスラがやってることなんてみんな騙しだ、EVはクソだしメガキャスティングもクソだ」となるのは、結局は党派的な思考に染まっちゃってるからじゃないかね。これがトヨタに採用されたり、次世代の主流技術になったときに、モヤモヤするのは自分なのに。まあいいや、その時は不明を恥じろよ。

「有用性も検討する」といってるよね。そんで、すでに製造効率面・コストダウン面での有用性は証明されてるし、そもそもトヨタのように量産規模が大きいほど投資効果が出やすい仕組みなので、遅かれ早かれトヨタは絶対メガキャスティングやるよ。やらざるを得ない。

https://president.jp/articles/-/60305

問題は「やるかやらないか」じゃなくて「いつやるか」なんだ。「いま系列で抱えているボディ系・プレス系下請メーカー各社を切り捨てることができないから」、「IDRA製じゃなくて自社系列企業で独自開発でやりたいから(not invented here症候群)」などのしがらみに縛られるほど、「いつやるか」の決断は後ろにズレていく。決断時期がズレていくほど、トヨタのEV時代へのキャッチアップが遅れ、競争力も低下していく。そういうこと。

この記事で寺師研が検討対象としているとされる3つのコア技術:

・eアクスル

は、現状のトヨタは、全てEV系の新興メーカーや新興サプライヤーに劣後している。e-TNGAはICEの構造に拘束されていてEVの強みであるフリーレイアウト性を全く生かせていないし、バッテリ設置を前提とした効率的な強度設計もできていない。ブルーネクサス(アイシン+デンソー)のeアクスルは「やっと作れたよ〜」というレベルで、価格性能比は日本電産製にボロ負けしてる。ヒートマネジメントに到っては、テスラのオクトバルブやその後発技術は内燃系・空調系・電装系が部分的にしか協同していなかったICE時代の熱制御システムとは全く別のもので、トヨタにとっては、0からそこに追いつくミッションになる。これは、トヨタがHVで見せたようなwell-to-wheelでの圧倒的エネルギー効率による競争優位をEVでも実現するのは、ほぼ無理ということでもある。トヨタが一番得意なはずのことでここまで出遅れているのである。

つまり、EV時代において新興EV関連企業と対等に渡り合い、それを凌駕するための技術リソースを、現時点でのトヨタはほとんど持っていない。「EVだけにフルベットするのは危険」とか悠長なことを言ってたせいだ。だから今ごろ躍起になって他社の先行技術を研究している。

え、モリゾウは「ICE減らさずに」なんて一言も言ってないよ!? そう聞こえたんだとしたら、あなたはあの発表でトヨタの現実歪曲フィールドにうまく巻き込まれてしまったということです。トヨタ自身が不可能だと思っているし実際に言ってもいないことを、言葉のマジックに踊らされて、あなたが盲信してしまっているだけ。

そもそも冷静に考えて、今後「ICEの車種数や販売台数を減らさない」なんて経営戦略が成り立つわけがないでしょ。いまのトヨタの販売先の7割を占める市場(欧・米・中)で、現在から2030年にかけてICE(HV含む)への規制がどんどん強化されていくんだよ。潜在的な市場規模が1/3に近づいていくのに、現存のICE100車種をそのまま残してどうするの? いまトヨタの販売構成で3割前後の東南アジアや中東やアフリカに向けて、今のラインナップを一生懸命売るの? 残り7割の先進国市場向けEVは30車種で?

あなた多分けっこう騙されやすい人だから、この説明読んで自分の理解に辻褄が合わないところがあると思ったら、「あれ? 何かトヨタの言ってることおかしいかも?」って疑ってみたほうがいいよ。

トヨタというグローバル企業の売上構成から考えると、2030年に1/3をBEV化する程度じゃ全然売るタマが足りないはずなんだよね。トヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。海外を地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。よく「欧米以外の地域には、今後もICEやHVのニーズが根強くあるから…」と言う人がいるけど、トヨタの国別販売台数は、この北米・欧州・中国の3地域で輸出市場の70%、全生産量の60%を占めている。つまり発展途上国と日本を足した「2030年頃にICEやHVを売り続けられる地域」の市場規模は、今の販売先の40%しかない。

「4割の残余市場に向けて、全車種の2/3でICEとHVを維持する」というのは、ポートフォリオ戦略としておかしいでしょ?

ちなみにホンダは「2030年に2/3をEV化」、GMは「2030年までに北米生産の50%をEV化」、フォードは「2030年までに40%をEV化」という構想。つまりトヨタは、ICE規制までまだだいぶ間があるアメリカのGMやフォードに比べてもEV化に対して慎重な(鈍重な?)動きになっている。

これ今回のロイターの記事も未だに勘違いしてんだけど1/3ってICE減らさずにEVを増やした分だけでそこまで持ってくって発表だったんだよな

それ以外の点についてもどうも文章読めない上にインタビュー内容の事実と記者の妄想の区別がつかないアレな知能の人がキャッキャしてるんだよ

自分は3ヵ月前に、https://anond.hatelabo.jp/20220620225630 というエントリで「トヨタのEV戦略は明らかにおかしい」(トヨタの主販売市場の動向や競合企業のロードマップと比較して、明らかに展開が遅く、投入車種も少ない)という指摘を書いた。当時は結構叩かれたが、今日ロイターから、トヨタがこの戦略の見直していることを示唆する報道が出た。

https://jp.reuters.com/article/toyota-exclusive-idJPKBN2RJ0NR

[24日 ロイター] - トヨタ自動車が電気自動車(EV)事業を巡り、戦略の修正を検討していることが分かった。基本設計のプラットフォーム(車台)も見直しの対象に含めており、2030年までにEV30車種をそろえるとしていた従来の計画の一部は既にいったん止めた。想定以上の速度でEV市場が拡大し、専業の米テスラがすでに黒字化を達成する中、より競争力のある車両を開発する必要があると判断した。

まとめるとこうだ。

・「2030年時点でトヨタの販売車種の1/3をEVにする」路線を撤回する(目標が低すぎて死亡確定なので)

・「EVはCVより安くクルマを作れる技術」という現状認識に基づいて、EV生産のコスト構造を抜本的に見直す

・そのために混流生産向けのe-TNGAは徐々に切り捨て、EV専用の新規プラットフォームを開発・投入する

・追撃のために、なりふり構わずテスラの先行技術を後追いする(ギガプレス、オクトバルブ他)

つまり、EV時代におけるトヨタの最初の敗北宣言である。おそらくこれからもこうした敗北が積み重なっていく。日本の自動車産業にとっては、技術競争力の低下という現実を次々と見せつけられる、暗く辛い時代がやって来る。

2021年の年末にトヨタがEV30車種投入発表会やったときは、ネット上に「トヨタは全方位戦略だからリスキーなEV一本足打法にしてなかっただけ」「トヨタがちょっと本気を出せばEV時代も横綱相撲を取れる」という奇妙なファンタジーがはびこった。来るEV時代でのトヨタの勝利を疑わずに多幸感に浸る連中がいっぱいいた。蓋を開けて見れば、1年も経たずにこの有様だ。

系列部品サプライヤーを束ねて膨大な構成要素を精緻に擦り合わせるトヨタのものづくりは、内燃系と電装系が複雑に絡み合うCV時代には良いやり方だったが、EVでそのやり方を延長しても性能×コストのバランスの最適解には辿り着けない。見た目と機能は似ていても、CVとEVは全く設計思想が違うからだ。テスラは多数の部品を高度にインテグレートするという路線ではなく、「大胆な手法で複雑な構造を単純な仕様に変えてしまうような」技術思想を全面的に投入している。たとえば導入当初は「大量生産車向けの技術じゃない」と批判されたが、今や新興自動車メーカーが次々導入を始めているメガキャスティング(ギガプレス)。たとえばバッテリと空調の熱制御と統合して、今までの自動車とは別次元の効率的なサーマルマネジメントを実現するオクトバルブ。どちらも圧倒的な部品点数の削減とコストダウンを実現する。そして上の記事は、トヨタはそうしたテスラの路線に(プライドを捨てて)追従する、と言っている。

e-TNGAは、EVとテスラがもたらした設計思想上のパラダイム移行は全く意識せず、ただ単に「CVとEVを可能な限り互換化し、安直に投入車種を増やせる手法」として設計された、いわば「過渡的なプラットフォーム」だった。その過渡的なプラットフォームで8〜10年ぐらいは持たせる計画だったのに、2021年の発表から1年足らずで、もはやその思想がEVをめぐる現実に追い越されている。未だに「トヨタのEV時代制覇」という夢を見ている人たちにも、少しずつこの現実を認識してほしい。

https://anond.hatelabo.jp/20220620225630

で書いたことは、以下。

トヨタのBEV戦略(2030年に車種の1/3を、販売台数の1/3をBEVにする)は、今の地域別売上からするとかなり奇妙な方針で、額面通りに受け取るなら間違った戦略だと思う。あのトヨタの発表が出たときは、ネットでは「EVでもトヨタが勝つる!」「30車種すげえ」「EU勢ざまあw」みたいな反応が多かったけど、個人的には「えっ、そんだけ?」としか思えなかった。系列企業への配慮などで、あえて低めの発表をしてる可能性があるとすら思ってる。

なにが奇妙かといえば、トヨタというグローバル企業の売上構成から考えると、2030年に1/3をBEV化する程度じゃ全然売るタマが足りないはずなんだよね。トヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。海外を地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。よく「欧米以外の地域には、今後もICEやHVのニーズが根強くあるから…」と言う人がいるけど、トヨタの国別販売台数は、この北米・欧州・中国の3地域で輸出市場の70%、全生産量の60%を占めている。つまり発展途上国と日本を足した「2030年頃にICEやHVを売り続けられる地域」の市場規模は、今の販売先の40%しかない。

「4割の残余市場に向けて、全車種の2/3でICEとHVを維持する」というのは、ポートフォリオ戦略としておかしいでしょ?

ちなみにホンダは「2030年に2/3をEV化」、GMは「2030年までに北米生産の50%をEV化」、フォードは「2030年までに40%をEV化」という構想。つまりトヨタは、ICE規制までまだだいぶ間があるアメリカのGMやフォードに比べてもEV化に対して慎重な(鈍重な?)動きになっている。

「規制が始まるまではICE・HVを売ればいい」という人もいるけど、一旦ICEの規制・禁止法制がアナウンスされれば、その実施時期に5〜10年先行してICEやHVの売れ行きは落ち始める。消費者は、一定期間乗った車を手放す時点(規制後)で、ICEの中古車価格がガタ落ちしていることを予期するから。今の先進国での自動車買い換えサイクルは、日本で平均8.5年、米国も7.3年、欧州はもっと長い。最近は日本でも「これが最後に買う内燃車かな、次はEVだろうな」なんつって自動車を買う人が増えてるでしょ。海外もそう。

最近の欧州車ディーラーでは一種のdisclaimerも兼ねて「EVのほうが下取り価格は有利です」と言われることが増えたけど、今後は先進国のどこでもこの傾向が加速し、おそらく2026年あたりから「EVか死か」の秒読みが始まる。そんな状況で、「2030年には、なんと全車種の1/3をBEVにしまぁす!」みたいな悠長なことを言ってて、まともに戦えるのかな、何らかの思惑含みのフェイクであってほしいな、というのが今の自分がトヨタに思ってることです。

いや、EV信者が何を言おうと、EVアンチが何を言おうと、EVの受け入れには関係ない。

消費者の行動を決めるのは、理屈や能書きじゃない。環境正義も国内産業保護も関係ない。

EVが補助金込みでICEと同等以下の価格になったときに、ICEやHVは過去のものになり、一気にEVへの移行が始まる。

そして、そのタイミングはそれほど遠くない。

ICEに比較してEVの価格を押し上げているコストファクターは、バッテリと空調しかない。

そのバッテリは、今のところマイルストーンを着実以上のペースでクリアし続けている。

だからいずれ、BEVのほうがICEやHVより安くなる。そういうものなんだ。これは確定した未来だ。

だから、EV普及のためには、別にEVを応援しなくてもいいし、EV信者を滅ぼす必要もない。

ただ見ていればいい。

テスラがどうこうじゃねーんだよ。

EV信者は、みんなバッテリーが安くなるからBEVはICE車より安くなるから日本オワコンと言っていたのに、バッテリー価格が急騰してるからダメなんだよ。

おれは長々とEV擁護の論陣を張ってきた側だけど、テスラの粗利益率には仕掛けもあってな。

圧倒的利益率の半分は、テスラのEV製造工程自体のコストイノベーションからだ。テスラはすでに同車格のICE(たとえばトヨタカムリ)と同性能のEVを、ほぼ同じ原価で作れるようになっている。それをプレミアムつけて高く売って、助成金で一部相殺させている。テスラは「圧倒的に高い値段で売る」。国は「ZEVだから助成金を出す」。顧客は「ICEに比べると少し割高だけどEVだから買う」。この結果、めちゃめちゃ利益が取れてるんだ。

もうひとつは、ディーラーレスの直販方式による低コストオペレーションだ。テスラには系列ディーラーがない。日本を例にとると、直営のサービスセンター6拠点とモバイルサービス2拠点しかない。このおかげで、ディーラーに仕入販売マージンと販促費(インセンティブ、バックマージン)を渡さなくてもよい。だから他の自動車産業に比べて販管費が圧倒的に低い。トヨタが日本に6000店のディーラーを抱えていることと比較すれば、これがどれほどの販管費圧縮になってるかわかるだろう。

後者は、EV時代だからできる運営方式だとは言えるが、厳密にはEVのメリットではない。どっちかと言えば、日本の3大キャリアがサブブランドでやってる操業形態に近い(コンタクトポイントを減らす、コストをかけない、サポートを限定する)。ICEでも同じ方式で運営すればコストは圧倒的に下がり、利益率も跳ね上がるはずだ。でも、ディーラーとの深い関係で販売網を充実させてきたトヨタにはそれができない。そういうこと。

ICEでもそういう車種はあるって、多段じゃ無くて高速向きじゃないからだろ。

BEVは多段化してない車種全部って出荷台数比で見ればほぼ100パーセントだろ。

全然根拠にならない一事例とか数字出したから偉いとか、ほんと筑波の奴とそっくりだな。

そういう走り方をする人も居るとか言うけど、試乗記書いてるEV信者さんみんなエコランしてるだろ。

高速燃費悪いICEでも、さすがに400kmくらいは無給油で走れるぞ。

重量比で比較してるのもダメだと分かってて言うのが目くらまし。

そら、単純にバッテリー重量増には対応できないから、超ハイテン化とか複合材利用とかコスト増なる構造なってるのは分かってるだろ。

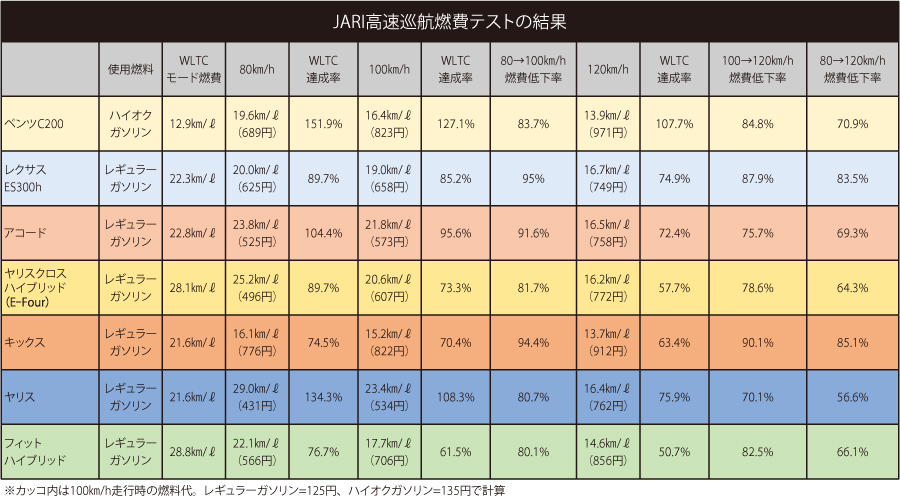

100km〜120km出すと80kmの時より電費が悪くなるのは、ICEやHVだって同じだよ。100kmで▲20%、120kmで▲55%なんて車種もある。

https://img.bestcarweb.jp/wp-content/uploads/2020/11/26153108/20201126_120kmTest_01_hyo1.jpg

急速充電できるロケーションが少ないからケチケチこわごわ走ってる人達もいるけど、トランスミッションレスのEVの高速域の電費低下自体は、エンジン車と同じ程度。

「重いから足回りやシャシボディを3倍くらいは強化しないとまずいし、モータは高速苦手だから結局ギアはいるし」と言ってたのに、重量については客観的な数字を出されたらだんまりなの? そりゃ足回りやシャシボディを3倍にしたら、さぞや重くなるだろうけど、まずは増田がそのEVを屏風から出してみてくれよ。

知らないから教えてあげるけど、それが成り立つのは超小型車モビリティクラスの低速EVだけだからな。

分かってて、嘯いてるのかもしれないけど。

速度だそうと思うと、重いから足回りやシャシボディを3倍くらいは強化しないとまずいし、モータは高速苦手だから結局ギアはいるし、重い故にトラックやバスみたいな作りなるから高コスト。

テスラ・モデル3の重量は1760 ~ 1850 kg。初期モデルには2速トランスミッションがあったけど今はない。それで普通に250km/hオーバーで走れる。重量が動力性能のハンデになってない。ほぼ同車格のトヨタ・カムリの重量は1550 ~ 1680 kgで、差は200kg。BOMで見た原価は、元増田で書いたように、両者ほぼ肩を並べるところまで来ている。

日産・リーフの重量は1520 ~ 1680 kg。速度は最新モデルの最高速度が160km/h。もちろんトランスミッションはない。ひとまわり小さい日産ノートの重量は1190 ~ 1340 kg。こちらも「足回りやシャシボディを3倍くらいは強化しないとまずい」なんて話にはなってない。

EVでトランスミッション組み込むのは、200km/h以上での巡航を想定してる、ポルシェみたいなごく一部のパフォーマンスカーだけだよ。日本の公道でそのスペックを使う機会はない。で、そういう車種になると総重量もICEとさほど差がなくなる。カイエンとタイカン比べてみ。

「衝突安全は既存自動車メーカーの技術的蓄積がないと無理!」って言うけど、テスラはその雄弁な反証だよね。あと、少なくとも欧米で販売されてる中国EVやらは、全部日本のJNCAPよりずっと厳格なNCAPやEuro NCAP基準を満たしてるんだよ。

テスラの利益率の1/2はディーラーレスのダイレクト販売による低廉な販管費に、残り1/2はEVの技術的イノベーションに由来してる。だからテスラにはまだまだ値下げ余地があるんだけど、今の絶好調な売れ行きだったらわざわざ値下げをする意味がないから、してない。製造キャパが増えてモデル2が市場に出てきたら、そのときは本当にICEは終わると思う。たぶんモデル2は「助成金カマしたらICEのゴルフより安いCセグEV」になる。

リサイクルに関しては、三元系だろうがLFPだろうが、「やればできる」技術ですよ。人間が自然界から取り出せるものを、高濃度な人工物のコンパウンドから取り出せないわけがない。湿式製錬でも乾式製錬でも、どうとでもできる。今「やれてない」のは、そこに何か未解決の技術的課題があるわけじゃなくて、新規採掘マテリアルより再利用マテリアルのほうが高くつく間は、リサイクルはペイしないから。それでもコバルトとニッケルは回収が採算化するメドがついてきたから、レアメタル大手のUmicoreとかはLiBリサイクル事業を積極的に拡大してる。

一方でLFPのリサイクルに関しては、現時点ではエネルギー業界ではあまりポジティブな意見がないのは確かだけど、これも何か高い技術的なハードルがあるわけじゃない。鉄とリンの塊という、現在は低価値なマテリアルをリサイクルしても、業者は儲からないから、やってない。リサイクルをする経済合理性がないということです。こういう「中長期的には枯渇していくかもしれないけど、現時点では比較的入手が容易な資源」でリサイクルを廻すには、もっと価格が上がるか、新規採掘量を法的に規制するステップが必要になる。

以下の動画はバッテリ持続性サミットの質疑応答。「LFP電池のリサイクルにも経済的合理性は見込める」と言ってるけど、それは今ではない、LFPのEVが市場に増え、そのEVの製品寿命が1ターン回り、リサイクルするLFPの量が増え、リサイクルの採算規模が確保できる頃に意味が出てくる、また(一度マテリアル化しての資源市場での再販ではなく)廃LFPの正極を直接リサイクルして再利用できるようになれば有望だ、というようなことを言っている。

https://www.youtube.com/watch?v=4MvSABcJ70k

それにね、増田は「リンが高騰してて大変だ」というけど、今の「高騰した」リン酸塩の取引価格が250円/kgぐらいでしょ。対するコバルトは10000円/kg超え。やっぱりこの2つを「希少な資源」として同列に語るのはかなり無理がある。元増田は「「肥料じゃなくて電池にするから安くしてくれ」なんてできないんだよ」と言うけど、期待付加価値から考えれば、産業用途リンは絶対に農業用途リンに買い負けたりしない。もし農業リンがコバルトに競るぐらいの希少資源になったら、その頃は世界の慣行農業の仕組みは崩壊してるよ。

もうすでにリン鉱石の値段が上がり始めている現状で10年後のリサイクルの話をされても、、、って思うね。それこそ次世代電池が普及し始めてるかもしれなくない?

そうだよ。もし今後LFPがずっとEVバッテリの本命級のままで、リンが電池への採用が困難になるほどの希少資源になれば、その時にはLFPリサイクルが実現する(そして、その時に走行しているLFPベースEVの台数を維持できる程度のLFP電池を、リサイクルから再製できる)。一方、リンが今のように肥料としてバンバン蕩尽できるぐらいの価格で供給されるなら、LFPリサイクルは実現しない。さらに、もし将来、LFPよりも製造コストが低くて十分な性能を持つ次世代電池が普及し始めたら、やっぱりLFPリサイクルは実現しない。つまり、将来LFPリサイクルが実現しないとしたら、それは「LFPをリサイクルしなくてもEV業界には問題ないから」なんだよ。

なお、自分はLFPはあくまで脱レアメタル化のためのひとつの通過点だと思っている(二次電池進化の「現時点での経由地」という書き方をした通り)。さらに高密度で安価で持続性のある電池が必要とされる限りは、新たな技術が開拓され続ける。

電池技術の発展速度が、たとえば電子技術なんかに比べると比較的遅いというのは正しい指摘だけど(自分もこのエントリ https://anond.hatelabo.jp/20150504101626 の中でそれに言及したことがある)、その後6年間で電池業界が達成してきたことは、正直自分の予想を超えていた。やっぱり将来の基幹産業としてR&Dが廻り出すと、これまでとは技術進歩のペースが桁2つぐらい違ってくる。CATL、BYD、テスラみたいなとこは言わずもがなだし、NEDOだって日本の研究機関だって企業だって色々やってる。

次世代EV電池で上市が一番速そうなのは、ナトリウムイオン電池かな。CATLは2021年にラボレベルで製品発表していて、2023年に量産化を予定している。ご承知の通り、CATLは狼少年みたいなことはしない会社なので、ある程度の目算はついているはず。

https://xtech.nikkei.com/atcl/nxt/column/18/01992/00001/

元増田ならこの他にもカリウム系、カルシウム系、Li-S、Al-S2などを始め、電池分野では多種多彩なトライアルがなされていること、そのうちいくつかは近年ブレイクスルーが起きて実用化までのロードマップが大幅に短縮されたことも知ってると思う。リン枯渇が全地球的な課題になるよりずっと前に、電池技術は大幅に進歩して、普及価格帯のEVでもICEを超える走行距離と必要充分な充電速度を達成できるよ。社会がそれを求めていれば、研究と産業は絶対にそのニーズに応える。自分はそのステップで日本の研究者や企業が貢献してくれることを期待したいし、楽しみにしてる。

最後の、「でもちょっとでも日本の自動車産業を応援してくれると嬉しいな」については、自分はめちゃめちゃ日本の自動車産業や電池研究を応援してるし、そう書いたつもりだよ。

ただ、トヨタのBEV戦略(2030年に車種の1/3を、販売台数の1/3をBEVにする)は、今の地域別売上からするとかなり奇妙な方針で、額面通りに受け取るなら間違った戦略だと思う。あのトヨタの発表が出たときは、ネットでは「EVでもトヨタが勝つる!」「30車種すげえ」「EU勢ざまあw」みたいな反応が多かったけど、個人的には「えっ、そんだけ?」としか思えなかった。系列企業への配慮などで、あえて低めの発表をしてる可能性があるとすら思ってる。

なにが奇妙かといえば、トヨタというグローバル企業の売上構成から考えると、2030年に1/3をBEV化する程度じゃ全然売るタマが足りないはずなんだよね。トヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。海外を地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。よく「欧米以外の地域には、今後もICEやHVのニーズが根強くあるから…」と言う人がいるけど、トヨタの国別販売台数は、この北米・欧州・中国の3地域で輸出市場の70%、全生産量の60%を占めている。つまり発展途上国と日本を足した「2030年頃にICEやHVを売り続けられる地域」の市場規模は、今の販売先の40%しかない。

「4割の残余市場に向けて、全車種の2/3でICEとHVを維持する」というのは、ポートフォリオ戦略としておかしいでしょ?

ちなみにホンダは「2030年に2/3をEV化」、GMは「2030年までに北米生産の50%をEV化」、フォードは「2030年までに40%をEV化」という構想。つまりトヨタは、ICE規制までまだだいぶ間があるアメリカのGMやフォードに比べてもEV化に対して慎重な(鈍重な?)動きになっている。

「規制が始まるまではICE・HVを売ればいい」という人もいるけど、一旦ICEの規制・禁止法制がアナウンスされれば、その実施時期に5〜10年先行してICEやHVの売れ行きは落ち始める。消費者は、一定期間乗った車を手放す時点(規制後)で、ICEの中古車価格がガタ落ちしていることを予期するから。今の先進国での自動車買い換えサイクルは、日本で平均8.5年、米国も7.3年、欧州はもっと長い。最近は日本でも「これが最後に買う内燃車かな、次はEVだろうな」なんつって自動車を買う人が増えてるでしょ。海外もそう。

最近の欧州車ディーラーでは一種のdisclaimerも兼ねて「EVのほうが下取り価格は有利です」と言われることが増えたけど、今後は先進国のどこでもこの傾向が加速し、おそらく2026年あたりから「EVか死か」の秒読みが始まる。そんな状況で、「2030年には、なんと全車種の1/3をBEVにしまぁす!」みたいな悠長なことを言ってて、まともに戦えるのかな、何らかの思惑含みのフェイクであってほしいな、というのが今の自分がトヨタに思ってることです。

id:sgo2 2030年時点でBEVが1.6〜26%という予測(https://s.response.jp/article/2017/10/11/300895.html )なので、1/3という数字でも十分前のめり。因みに現時点で欧州17%中国16%米国4.5% https://www.jetro.go.jp/biznews/2022/05/613a9a4551b47453.html (本当に数字見んのな)

2022/06/21

この上の記事は2017年時点のデロイトトーマツの予測で、ドッグイヤーのこの業界では既に典拠にしないほうが良い内容です。なお2017年はEVバッテリの平均価格が急低下した年で、これ以後コンサル各社はBEV普及ペースを大幅に上方修正しました。たとえばボスコンがつい最近(6/13)に出した予測はこんな感じです。

https://www.bcg.com/ja-jp/press/13june2022-electric-cars-are-finding-their-next-gear

図表では、2030年の世界の新車販売台数のうちBEVが40%、2035年には59%になってますね。米国・欧州・中国を個別に見ると、さらに多い。上で書いた通り、トヨタの海外売上は北米・欧州・中国の3エリアで70%を占めてるんですけど、そのマーケットは今からわずか8年後にはこういう顔つきになっているということです。これ見てると、トヨタの「BEVラインナップは3割」戦略は相当ヤバいな〜って思いませんか。

自動車産業に特化した情報サイトのマークラインズは、LMC Automotiveの調査を引用して世界乗用車販売に占める各パワートレインの構成比推移予想を出しています。こちらは2022年1月の予測ですが、ボスコンよりやや保守的で、2030年のBEV比率は25%前後。ただしその3年後の2033年には40%を超えるシナリオです。

https://www.marklines.com/ja/forecast/index

2番目の記事で引用されているIEAも、2030年に①現状政策シナリオでは世界販売台数の26%程度が、②持続的発展シナリオでは47%程度が、EV(BEV+PHEV)になると予測してます。なおBEVとPHEVの販売比率は現状7:3で、IEA予測では、2030年もだいたいこの比率が維持されるようです。

https://www.iea.org/data-and-statistics/charts/global-ev-sales-by-scenario-2020-2030

つまり2017年時点では「最大でも26%」と推定されていたBEV販売比率が、今では「最低でも26%」(ただしPHEVも含む)になっているんです。この5年間のBEVの販売台数の伸び方は、多くの業界関係者の予想をも大きく上回ってたということですね。我々消費者も、EVについて何か考えたり議論したりするのであれば、とにかく最新の情報をチェックして、細かく自分の常識に当て舵をしないと、あっという間に現実に置いて行かれます。そういうスピード感のある業界だから、自分は面白くウォッチしてるんですけどね。

ICEってなんじゃろうと思って調べたら、内燃機関(Internal Combustion Engine)のことか

いいとこ突いてるけど、惜しい。

ヨーロッパは2035年にICE禁止だけど、アメリカは2030年にBEV/FCVを50%以上(裏を返せば半分はICE搭載車)だし、日本も2035年頃までに電動化(HEV/PHEVはOK)でしょ

ICEって、各国で法的に規制される前日まで売れ続けるわけじゃないんだよ。だって、法規制の有無がリセールバリューに直結するでしょ。処分するときに値段が付かない車は、普通の人は買えません。

今の先進国での自動車買い換えサイクルは、日本で平均8.5年、米国も7.3年、欧州はもっと長い。最近は日本でも「これが最後に買う内燃車かな、次はEVだろうな」なんつって自動車を買う人が増えてるでしょ。海外もそうなんだよ。だから、法規制が決まれば、少なくともその5年前ぐらいから、ICEやHVの売上は急減する。その時期は、米国でも日本でもそんなに遠くないってことはわかるよね。

ちなみにトヨタの自動車販売台数は、2021年実績で、日本国内が140万台、海外が810万台。地域別に見ると、北米が270万台、欧州が100万台、中国が200万台。「欧米以外の地域には、まだICEやHVのニーズが根強く…」なんて言う人もいるけど、トヨタというメーカーの国別シェアでは、この3地域で輸出市場の70%占めてんのよ。そしてこの3地域は、基本的にEV移行待ったなしの政策をやってるよね。

これだけでも「ラインナップ全体の2/3をICE+HVにする」という方針がポートフォリオ戦略として成立しないのが見てとれると思う。はっきり言ってしまえば、ICE+HVは、日本を除くともう発展途上国市場向けの商品。そしてそういう発展途上国は、トヨタの海外売上の30%しか占めてない。

これを考えると、トヨタの「1/3をBEV化」宣言って、正気というか、本気だと思えないんだ。実はトヨタも2030年頃までにはBEV化率を50%以上に上げる戦略を設定してるけど、それをストレートに表明すると系列の内燃系企業群から壮絶な反発を食らうから、そこを誤魔化すためのメッセージなのかもしれない。

ヨーロッパは2035年にICE禁止だけど、アメリカは2030年にBEV/FCVを50%以上(裏を返せば半分はICE搭載車)だし、日本も2035年頃までに電動化(HEV/PHEVはOK)でしょ

トヨタの売上はヨーロッパよりもアメリカ、日本の方が多いし2030年でも2/3がICE搭載車っていうのは妥当でしょ

EUが今更何をどうしようと、EV化の流れは止まらないよ。だってEVのほうがICEより安く作れるようになるんだもん。政治の話はもう終わった。ここから先は、経済の話。

テスラってむちゃくちゃ純利益出てるだろ。実は部品積み上げコストで積算すると、モデル3の原価って、もうトヨタカムリのHVとほぼ同じなんだよ。高く値付けしてもプレミアムと助成金で売れてるからそうしてるだけで、まだまだ値下げ余力がある。EVは安く作れるんだ。

EVの破壊的イノベーションって、構造のシンプルさなんだよ。極端な話、バッテリとモーターと操舵系を組み付ければ走る。バッテリはどこ置いてもいい。部品メーカーはどの組み合わせでもいい。はっきりいって、人が乗れるラジコンカーみたいなもん。内燃自動車のティア0メーカーがやってきた、吸排気から内燃から何からの複雑な要素技術を精緻に組み合わせるようなインテグレーション能力は全くいらないんだ。だから部品点数は半分になるし、雇用は1/3になる(これは自工会が警鐘として言ってるんだから本当だぞ)。

EVのコスト関連の議論って、バッテリのことしか言わないだろ。他には「内燃系にない高価な要素技術」がどこにもないんだ。だからバッテリが安くなれば、内燃系は絶対コストで太刀打ちできなくなる。だからEUがEV化に対してどんな態度を取っても、もうこの流れは止まらない。

{kind=link}