はてなキーワード: 米ドルとは

大学で研究しているが少なくともこの界隈では間違いなくマイナス

今年だけで、米ドルは8%ぐらいのインフレをしているが、その米ドルに15%ぐらい円安になっている。

20年でインフレを考慮するとドルベースだと円の価値は1/2ぐらいになっていると思う。

海外の試薬や機器類を買ったり、国際学会に出たりすることが多いので

この20年で多国と比べると研究費は二倍ぐらい差がついたことになる。

ドルベースで研究費が半分になり、大学改革とやらで雑務を増やし、大学法人化でパーマネントの職も減らしているので

そのような状況で論文数を維持できているのは逆に奇跡的な健闘だと思う。

そう考えると、「ルーブル安」「ロシア経済崩壊」ということだけで、西側が勝った気になるのは早計ということに気が付くよな。

ルーブル安になる一方で、穀物とエネルギー資源の価格は高騰しており、その穀物とエネルギー資源をロシアは潤沢に持っている。

ロシアの立場から、穀物とエネルギー資源を基準にものごとを考えると、この戦争で価値が低下しているのは米ドルを含む世界中の通貨の方なのだ!!!

これまでロシアは、頑張って穀物生産の増産に励み、エネルギー資源の増産にも励んできたが、世界市場でちょっとダブつくと、たちまち安く買いたたかれるという憂き目にあってきた。EU諸国は十分なお金を持っているにもかかわらずだ。せっかく頑張ったのに、世界の市場経済はその頑張りを認めてこなかった。

ロシアが本当にやろうとしている事は、頑張った者が報われない世界の市場経済の仕組みに対する挑戦であり、報復であると見た方がいいかもしれん。

ロシアはソ連崩壊から30年以上経っても、根っこはやはり共産主義の国だったんだな。

最終的な手段としての制裁は、「SWIFT」からロシアを締め出すことだといわれています。「SWIFT」は、資金決済などに必要な金融情報を安全かつ迅速に通信できるよう運営している国際協会。この協会に入っていないと、国際的な送金ができないことになります。

ロシアの貿易の多くがドル建てで行われています。ドル建て決済のほとんどを握っている協会からロシア国内の銀行がすべて排除されると、ロシアからはほとんどの製品が輸出入できなくなる可能性があるというのです。

ただロシア経済は混乱することはもちろん、ロシア製品の輸出入がストップすることで、今以上の資源高となり、世界経済は大きく混乱する可能性が高いとされています。

さらにたとえ、ロシアを「SWIFT」から締め出しても、ある程度ロシアは耐えるだろうという観測もあります。

近年、ロシアは金を含む外貨準備高を高めてきました。現在、世界第5位で、その額はロシア史上最高額。また以前は米ドルが保有資産の5割弱を占めていましたが、近年は急落。代わりに金と人民元の保有を高めています。世界の基軸通貨である米ドルへの依存度から脱却しようとしてきたわけです。

もちろん米ドルで保有している部分も多いので、経済制裁に打撃がないわけではありません。しかし我々が思っている以上に、ロシアはある程度の経済制裁に耐えられる準備をしてきたと考えられるのです。

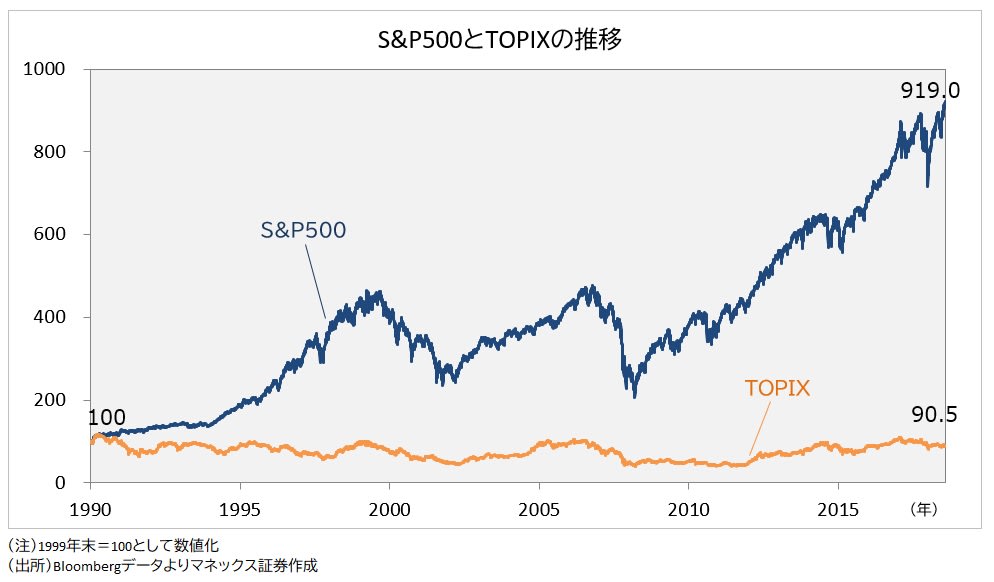

1億円を米国株インデックスにつっこめば400万円の不労所得が得られるから、それで生活費まかなえるよね?ということ。1億円ってデカいけど、こつこつ積立ててれば思ったより早く達成できる。大丈夫!複利のちからを信じよう!とにかく米国株インデックスは平均4%/年のリターンがあるからね!とまあ、こういった具合だ。

4%の年利は過去のS&P500の実績から信頼できる数値といわれている。過去を振り返ればなんとなくいけそうな気がしてくる。

都合のいい過去を振り返ってこの波に乗ずれば勝てるだろうという希望的観測は、10倍株をあのとき買っていればいまごろ億万長者だったのに!というのとあまりかわらない。

もちろんインデックスファンドは個別株投資とくらべてリスクが少なく利回りは安定しており、テンバガーを狙うよりも投資の難度は桁違いに低い。その上、リーマンショックもコロナショックも乗り越えこうした経済ショックにも不屈の強さを見せた。新参の長期投資家も「ほら下げもあとから振り返れば一時的。そのうち回復するもんだ」と思い、安心しているんだろう。しかしこれらは非常に短い間に起こった経済ショックで、長期投資家にとってはそもそも全く恐れるべき恐慌ではなかったといえる。

我々が恐るべきリスクは破滅的な恐慌、もう少し具体的に言うとヒトの寿命の中では解決できないような経済崩壊だ。身近な例でいうと、日本株投資がそれだ。日本経済は現在も続く失われた30年のあいだ日経平均を超えられていない。当時好景気だった日本市場に長期投資していたら、いまごろその高値づかみが影響しマイナスの結果となって定年を迎えているというシナリオも十分に考えられる。多くのFIRE論者は米国株をすすめている。なぜFIRE論者が日本株でもなく欧州株でもなく米国株を問答無用にすすめるのか。それはアメリカが現在経済的に世界を牛耳っているからだ。グローバル企業がこぞってニューヨーク市場に上場するため、経済成長を続ける。ここへの投資は世界経済への期待そのものだというのがFIRE論者の論理だ。ここで気にすべきは世界的なゲームチェンジが起こり、アメリカの覇権時代が終焉するとどうなるかということだ。

今、アメリカ経済は世界で最強の市場である。しかしこの先もずっと最強でいられるのだろうか。

米ドルに目をむけてみよう。ニクソンショック以前は米ドルのみがゴールドと兌換可能な通貨であった。ゴールドに価値を裏打ちさせた通貨である点で、絶対的な信頼を獲得していたわけだ。現代ではゴールドとの交換も変動相場となってしまい、世界最強の米ドルさえも現代では軍事力に裏打ちされた銀行券になりさがってしまい、絶対的な優位性はほとんどなくなってしまっている。

他方、ニューヨーク市場のほうはどうだろうか。古来、一般からの資金調達は株式市場への上場という形で行われてきた。またこれは市場へのブランディングという大きな意義をもつ。しかし暗号資産やブロックチェーンの登場により、ファイナンスはよりデジタル化されている。実は企業が多くの資金を調達する場合、すでに暗号資産で得る方法も確立されつつある。逐一証券取引所に依頼し、煩雑な監査や処理を行う必要がなくなってきたのだ。このようにもはや証券取引所というもの自体がレガシーなものになりつつある状況で、「未来への投資」であるインデックスファンドに金をつっこむのは果たして意味のある行為なのだろうか。

結局、近視眼的に過去を振り返り、言われるがまま投資しても、結局は全員が先行者の餌食になるだけだ。そしてこれが頭でわかっていても投資戦略を自分で考えることができない。それがお前らが絶対にFIREできない理由だ。

以下のETFを国内株式市場で買う。2020年新しいETF(長短期債、SP500の国内版)が出てきたので入れ替え)

40% SP500 2558

リバランス(値動きにより割合がずれたときにバランスを取り直すこと)は半年か1年に一回すれば良い。自分の誕生日にすると覚えておくと楽

リスクは低

このなかのPortfolio3を日本にあるETFでやろうとしてる。

元ネタはhttps://portfoliocharts.com/portfolio/golden-butterfly/

追記。短期債の利回りが非常に低いので、金利上昇リスクがあるというコメントが付いていた。

今後さらに金利が下がる(=短期債ETFの価格があがる)ことがないとは言えないが確かに歴史的に見て利回りは低い。

この低金利の状況下で、個人的には日本の銀行のキャンペーン外貨定期金利で良いものがあればそれで代替している。

たとえば新生銀行の円から預ける米ドル1ヶ月定期預金は今年利7%。円から預けるあるいは一度円転させる必要があるのが面倒だが、金利としては悪くない。

大きく動くSPXL(S&P500のレバレッジ3倍ETF)をNISAに入れているので税金的にお得。

TMFの配当は二重課税で海外税額控除対象ではあるが微々たるものなので確定申告しなくても良い。したら還付される。

投資資金が少ないならばTMFもNISAに入れてしまってよい。120万円すべてをSPXLにするならば総額400万になる(120/30*100)、SPXLとTMFをNISAにするなら240万

リスクは中

このなかのPortfolio2

SPXLを35%

TMFを25%

BNDを40%

一つ前のものの割合を変えただけ、資産が大きくリスク取れる人向け。NISA使うならすべてSPXL。

資産の5%くらいをビットコイン(BTC)で持っておくのは今後良いかもしれない。金の代わりになる可能性がある。

他のコインでは代替にならない。ETHには可能性があるが、わざわざ2番手のリスクを取る必要はない。

ちなみにBTCは600万などと言われているが、0.01コイン程度から購入できるので6万あれば購入はできる。

Coincheck、BitFlyer、またはLiquidで口座を作り買うだけ。板取引ができるこの3つで購入すべき。

https://cc.minkabu.jp/pair/BTC_JPY

海外取引所のBTCの無期限先物の金利(Funding Rate)、あるいは期限付き先物の鞘取りで年利数十%を取れる現状だが、海外取引所しかないのでカウンターパーティーリスクがある。(突然閉鎖、逃げられてもどうにもならない)

http://www.shugiin.go.jp/internet/itdb_shitsumon.nsf/html/shitsumon/a190039.htm

なぜ日本がここまで貧乏になってしまったのかという疑問に関する質問主意書

内閣府は昨年十二月二十五日、二〇一四年の国民一人当たりの名目GDPが三万六二〇〇ドルで、これはOECDに加盟する三十四か国のうち上から二十番目で、統計が確認される一九七〇年以降、最も低い順位になったと発表した。なんとイスラエルにまで抜かれてしまった。失われた二十年と言われている期間に、日本はここまで貧乏になってしまったのである。この期間において、財政規律を重んじすぎ緊縮財政でデフレを続けてしまったのが原因だと考える。円安・株高・原油安という日本経済にとって追い風を受けながら、デフレ脱却さえできていない。二年で二%のインフレ目標も、実質二%、名目三%のGDP成長率の達成にも失敗した。日本の経済成長率の低さは現在世界の中で際立っている。一月三日のTBSの時事放談にて石破茂地方創生担当大臣は「財政規律が緩んでしまったらハイパーインフレしかないと強く認識している」と発言し、アベノミクス三本の矢のうち第二の矢を否定した。

これに関連して質問する。

一 内閣府経済社会総合研究所編の「国民経済計算報告-平成二年基準-(昭和三十年~平成十年)」によれば、一九九三年と一九九四年、日本の一人当たりの名目GDPは世界一であると書いてある。これらのデータは今でも変更はないか。

二 一人当たりの名目GDPは、その国の豊かさを表す経済指標である。その意味で日本は一九九三年、一九九四年、世界で最も豊かな(あるいはそれに準ずる)国であった。しかし、その後財政規律を重んじすぎて緊縮財政を続けデフレが続くことになり、二十年以上の間、実質賃金が下がり、結果として貧乏な国になってしまったと考える。つまり経済政策の失敗が日本を貧乏にしたと考えるが同意するか。

三 もし日本が貧乏になってしまったのが、前記の理由ではないと主張するのであれば、何が原因であると主張するのか。また、どのようにしてその流れを止めることができると考えるのか。

四 日本がここまで貧乏になった理由を円安では説明することはできない。一九九三年、一九九四年頃、一ドルは一〇〇円~一一〇円程度であった。この頃、一人当たりのGDPを見ると、ルクセンブルグやスイスなどは日本と大差なかったが、現在ルクセンブルグは日本の三倍以上、スイスは日本の二.四倍になっており、とても円安では説明できないのは明らかではないか。

五 増税は国民からお金を取り上げ、貧乏になった国民を更に貧乏にする。二〇一七年四月からの消費税再増税は、国民の実質所得を下げ、国民に節約を強要し、消費を縮小させるから、世界の中で相対的に日本国民を更に貧乏にしてしまうと考えるが同意するか。

六 日本を貧乏にしてしまったら、国の借金一〇〇〇兆円は返せなくなるし、社会保障も貧弱なものになると考えるが同意するか。

七 財政規律をごく僅かでも緩めると、とたんにハイパーインフレになると考えているのか。財政赤字が何兆円を超えるとハイパーインフレになると考えているのか。

八 例えば財政規律を五兆円だけ緩めるとしよう。平成二十二年八月に内閣府計量分析室から発表された乗数によると、五兆円公共投資を増やした場合、一年目に実質GDPは一.〇六%増加、名目GDPは一.一五%増加、消費者物価は〇.〇七%上昇ということで、ハイパーインフレにはならず、可処分所得は〇.九四%増加、また公債残高の対GDP比は一.六五%PT減少するとなっており財政も健全化するわけで、日本経済にとってよい材料ばかりである。このような経済の好循環を引き起こすのは公共投資だけに限らない。日本が急速に貧乏になっていくのを防ぐためには、緊急に財政支出を拡大すべきだと考えるが同意するか。

九 公共投資の増額を二年後以降も同様に続けた場合を考えると、債務が蓄積されるかのような錯覚を受けるかもしれない。しかし、毎年乗数は変わるのであり、二年後以降はその年に計算された新しい乗数で何が最良な財政政策であるかを検討すべきだと考えるが同意するか。

十 昨年の十二月二十二日に甘利大臣は二〇一七年四月に予定されている消費税一〇%への引き上げ実施は「増税でデフレに戻ることがないのが条件」と述べた。もし、大部分のエコノミストが増税でデフレに戻ることを予想したら増税は延期されると考えて良いか。

右質問する。

これに対しての回答がこれだが、いつも言われていることを繰り返しているだけで、あまり意味がない。

一について

お尋ねの日本の一人当たり名目GDPについて、平成六年につき「平成二十六年度国民経済計算確報(フロー編)」(平成二十七年十二月二十五日内閣府公表)等、平成五年につき「支出系列簡易遡及平成十七年基準」(平成二十六年一月二十日内閣府公表)等を用いて計算すれば、米ドル換算で、それぞれ三万八千八百四十四米ドル及び三万五千五百四米ドルとなり、いずれも経済協力開発機構(以下「OECD」という。)加盟国中第三位となっている。

二から四までについて

御指摘の「貧乏」の定義が必ずしも明らかではないため、お答えすることは困難であるが、我が国の一人当たり名目GDPのOECD加盟国内の順位が低下した要因としては、世界経済が成長する中で、我が国経済はデフレ状況にあって、名目GDP成長率が相対的に低かったこと等があると考えている。

政府としては、長引くデフレからの早期脱却と日本経済の再生のため、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の三本の矢からなる経済政策を一体的に推進してきた。今後の経済財政運営に当たっては、アベノミクス第二ステージにおいて、名目GDP六百兆円を平成三十二年頃に達成することを目標とし、これまでの三本の矢を束ねて一層強化した新たな第一の矢である希望を生み出す強い経済の推進に取り組むとともに、その果実を第二、第三の矢である夢をつむぐ子育て支援、安心につながる社会保障にもつなげることで、新・三本の矢が一体となって成長と分配の好循環を強固なものとしていく。

五及び十について

社会保障制度を次世代に引き渡していく責任を果たすとともに、市場や国際社会における我が国の信認を確保するため、平成二十九年四月の消費税率の十パーセントへの引上げは、リーマンショックや大震災のような重大な事態が発生しない限り、確実に実施することとしている。その上で、政府としては、経済財政運営に万全を期してまいりたい。

六について

御指摘の「貧乏」の定義が必ずしも明らかではないため、お答えすることは困難であるが、平成二十九年四月の消費税率の十パーセントへの引上げは、市場や国際社会における我が国の信認を確保するとともに、社会保障制度を次世代に引き渡していくためのものである。その増収分は全額、社会保障の充実・安定化に充てることとしている。

七について

ハイパーインフレーションは、戦争等を背景とした極端な物不足や、財政運営及び通貨に対する信認が完全に失われるなど、極めて特殊な状況下において発生するものであり、現在の我が国の経済・財政の状況において発生するとは考えていない。

八及び九について

我が国の財政については、極めて厳しい状況にあり、デフレ脱却・経済再生を図りつつ、その持続可能性を確保することが重要である。政府としては、「経済財政運営と改革の基本方針二〇一五」(平成二十七年六月三十日閣議決定)に盛り込まれた「経済・財政再生計画」に基づき、平成三十二年度の財政健全化目標の達成に向けて、経済と財政双方の再生を目指す経済・財政一体改革に取り組むこととしている。

日本は日経平均が3万円を超えるとか、株価が上がったらしいんだけど、一方で今って円安じゃない。日本円と米ドルはなんだか安定しているけど、日本円と豪ドルとかほかはなんだか円安になっていっている。

これってつまり、円が安いからいっぱい買って円で株買っているみたいなことなの?

日本って貿易に強く依存した国じゃん?ということは、輸入品が値上がりするってことになると思うんだ。円安だからね。例えば日本って食料のかなりを輸入に頼っているって言うことは食品なんかは値上がりする。

ただ、一方で日本国内はデフレなので、値上げができない。つまり、値段を上げないで内容を減らすという実質値上げを起こさないと商売人たちは死ぬことになる。

っていう一経済ど素人のアナライズなんだが実際の所為替レートと株価ってなにか関係あるものなの?あと、この2つを見て日本の経済が好調かどうかを図るときって、どう考えれば良いんだろ。

円高トレンドで株価も上昇トレンド(円が買われて株も買われる状況、何だろうこれ、よくわからん)

円高トレンドで株価は下降トレンド(株が売られて円が買われている、って言うことだから、なんか不況とか、戦争とか起きる気がする、民主党政権の時これだったなそういえば)

円安トレンドで株価は上昇トレンド(これが今の日本かな、円が売られて株が買われているのだから、投資としちゃ申し分ないのかな)

円安トレンドで株価も下降トレンド(なんか直感的にこれはやばい気がする、投資家があらゆる点で日本と距離を於いているように見える)

分厚いが読みにくくはない。オブジェクト指向やパターンを実践的に学ぶ本。読めたら読め。

"Clean Code"ではなくClean Code"r"。(どっちも同じ著者。)

あなたがプロのプログラマであるなら、上司や顧客に対してウソやごまかしを行ってはいけない。

ウソをついて、その尻拭いを上司に任せるのならば、あなたはプロ意識を持ったプログラマではない。読め。

もしもあなたが「アレクサンダー大王の生まれた年」や「五大湖の総水量」、「2004年時点の米ドルの総通貨流通量」について、

"90%確か"な見積もりをつくることが出来ないのであれば(つまり、「90%の確かさでこの中に正解があると言える下限と上限を示すこと」ができないのであれば)、

あなたは見積もりという行為を誤解している可能性がある。読め。

「pythonで何か書く行為はプログラミングではない」と感じる人々がいるらしい。

「プログラミング言語を直接変更したり自作したり、メモリを弄ったりしない(できない)のならプログラミングではない。それはただのpythonスクリプトキディだ」みたいな。

ぜひnand2tetrisを実践し、pythonコーディングはプログラミングであることに気づいて欲しい。楽しみのために読んで欲しい。

良くないコードとは何かを学んだ方がいい。

世の中良くないコード(を変更する仕事|が生産される状況)の方が多いんだから。読んだ方がいい。

今日付の日本海事新聞の記事「ユナイテッドオーシャングループの子会社がグループ会社から破産を申立」を読んで、「あのグダグダ劇はまだ続いてるのか」と少しばかり感心した

ユナイテッドオーシャン(以下UO社)を聞いてピンとくる人はあまりいないだろう インド人の社長が一代で大きく成長させた国内大手船主会社だ

なんでインド人が日本で船主業を営んでいるのかは謎なのだが、この会社は2015年冬に会社更生法を申請した

大手オペレーター(日本国内でいえば日本郵船とか商船三井とか)は荷主からの依頼を受け船を手配する

オペは自社船も保有しているが全て自社で抱えるのはリスクが高すぎる(海運マーケットはボラティリティが高い)

そのため船主に船を保有してもらい、オペレーターは船主との間で用船契約を結んでその船を使うというスキームを取っている

これにより海運マーケットが低迷した場合には、違約金を払って船主に船を返すという選択が可能となるわけだ

話をUO社へ戻そう UO社は2015年に会社更生法が適用された 負債総額はグループ全体で1400億円にものぼる

UO社保有の船舶38隻は全て日本郵船に用船されていたのだが、なぜ新興船主であるUO社が国内最大手の日本郵船とここまでの取引拡大が図れたのか

答えは恐らく「日本郵船に対する過度な接待」プラス「破格の用船条件」であったと思われる

UO社の用船条件は期間10年、当初3~5年は固定用船料でその後はインデックスリンク(市況連動)であったときく

こんな条件ならオペは大喜びで船を借りてくれるだろう 通常用船料は固定が一般的だ

そうでなければマーケットリスクを全て船主が負うことになるし、そもそも用船料が変動では返済出来るかどうかが不明なので銀行の融資がおりない

ではなぜ三菱UFJはこのような用船条件で巨額の融資を実行したのか

答えは恐らく「三菱UFJ銀行に対する過度な接待」プラス「銀行員自身のノルマ達成のため」であろうと思われる

三菱UFJ銀行側も社内調査により「新橋支店担当者等が銀座高級クラブでの過度な接待を要求していた」ことを事実として認めている

しかし問題なのはそれよりもむしろ、担当者が偽造された用船契約を看過しUO社に対する融資を実行してしまったことにある これは紛れもなく背任行為だ

三菱UFJ側は「書類の偽造はUO社が行ったこと」としているが、本当にそうだろうか

UO社社長は「銀行側から“これでは稟議が承認されない”と指示されて偽造した」として三菱UFJ銀行と裁判で争っている

エビデンスの偽造に手を貸し(あるいは看過し)融資を実行して数字を伸ばす

あれこの構図どっかで見たことあるぞ、そうスルガ銀行とかぼちゃさんの一件と全く同じ構図である

裁判では「三菱UFJは偽造を知り得る立場にはなかった」という結論に至りつつあるそうだが、客観的に見れば「おかしいなとは思いつつも成果のために見逃した」が正解であろう

見逃すことで銀座の高級クラブで豪遊することが出来、私腹を肥やすことができる

しかも船舶向け融資は1隻あたり30~40億円と巨額なので自身の評価も上がる

(上場企業向けなら数十億~数百億の融資があるが金利が死ぬほど安いので儲からない

船舶融資の場合相応のスプレッドが取れるうえ、米ドル建てが基本なので外為取引やスワップ契約等でも収益が抜ける)

等々のメリットがあったので目を瞑ったのであろうが、良くて善管注意義務違反、悪ければ背任を問われても仕方ない

なのにそこらへんの話は一切触れず「自分たちは騙されたんです!」とだけ言い張る三菱UFJはどうなんだろうねと考えた 本当にちゃんと社内調査したの?

{kind=link}