はてなキーワード: ボラティリティとは

するという話を詳しく知りたいのだけど、ネットにはあまり載っていない。

ドルコスト積立が安い時にたくさん買って、高い時に少しだけ売るのに対して、定額での売却は「安い時にたくさん売って」「高い時に少しだけ売る」ので損をするのは当たり前。

運用を続けながらこれまで通りの定額引き出しを行うと、想定外に元本を毀損する「収益率配列のリスク」が顕在化することも忘れてはならない

- 「バッファー資産」を使いこなそう 人生100年こわくない・資産活用で笑おう(野尻哲史) - 日本経済新聞

これは「ボラティリティの小鬼」とか「リスクはリターンを蝕む」とかいうらしい。

- 【疑問】インデックス投資の期待リターンは本当に6.7%なのか

- 投資における期待リターンとリスクの考え方。~長期投資におけるリスクの重要性~ - しんたろうのお金のはなし

パッと見、ボラティリティの小鬼に言及している人がいなさそうなので書いとく。

長期投資(※ここ重要!)でオルカンやS&P500を勧められる理由は、ボラティリティの小鬼を調子づかせない範囲でそれなりのリターンを得られる可能性が高いからなんやで。

あの連中、たかだかNASDAQ100ぐらいでも小鬼じゃなくて中鬼になるからなあ。

ボラティリティの小鬼について、ネット上で分かりやすいのは↓のページの「リスクが資産をむしばむの図」かなあ。

http://nightwalker.cocolog-nifty.com/money/2017/01/post-ddd0.html

リスク資産って、原理的にはボラティリティ/リスク分の価格の上下変動を繰り返すことで資産が目減りするのよ。

例えば、インフレを考慮しないと仮定すると、平均期待リターンが0%の無リスク資産は目減りしないけど、平均期待リターンが0%のリスク資産は目減りしていく。

で、ボラティリティ/リスクが大きいリスク資産であるほど、目減りする分量が大きくなっちゃうわけ。

この、価格の上下変動の繰り返しによって資産が目減りする現象を、「バイ・アンド・ホールド時代の終焉」という本ではボラティリティの小鬼と呼んでいる。

加えてワイは、ボラティリティ/リスクが大きくなるほど目減りする分量が大きくなることを「中鬼になった」とか「大鬼に化けた」と言っている。

現実のリスク資産が増えていく(ことが多い)理由は、目減りする分量を上回る期待リターンが得られるからだ。

とはいえ、信託報酬率や総経費率は低い方が良いのと同じく、ボラティリティの小鬼の影響だって小さい方が良いわけだ。

じゃあどうすればよいのか?

アセットアロケーションやポートフォリオを工夫して、ボラティリティ/リスクを小さくしつつもそれなりにリターンが得られるようにすればOK。

ボラティリティ/リスクを小さくする唯一の方法は分散投資やね。

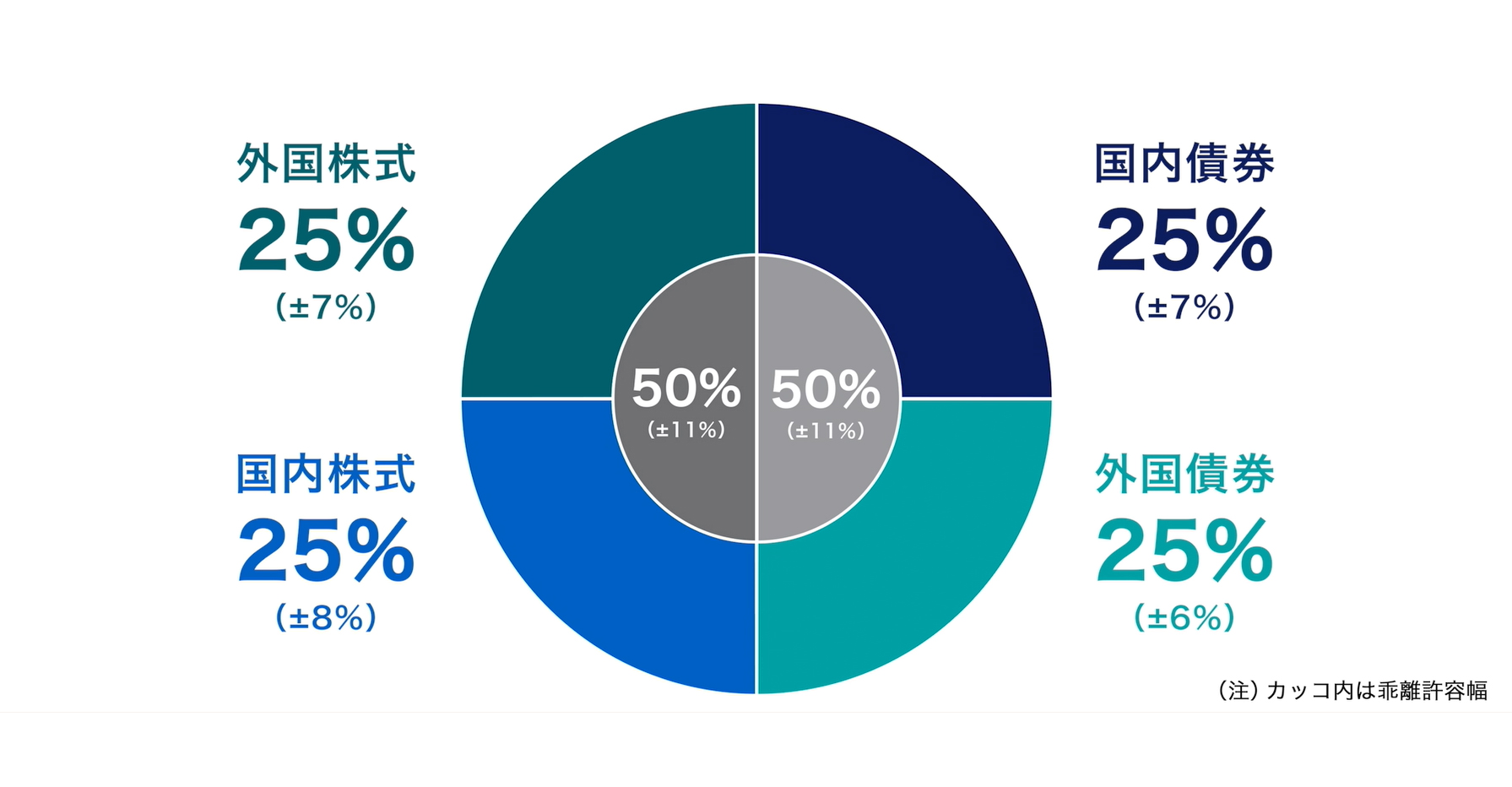

「ここ100年ぐらいは金や債券よりも株式のリターンが高かった。今しばらく(今後20~30年ぐらい)はこの傾向が続くのではないだろうか?」という立場をとるならば、例えば株式100%でいくなら「株式の中で分散させる」ことでボラティリティ/リスクが小さくなる。もう少し安全に行きたいなら、株式に債券・REIT・金などを加えて「アセットクラスを分散させる」ことでボラティリティ/リスクがより小さくなる。

いわゆる「教科書的なインデックス投資」は両方を組み合わせている。

株式については全世界株式に分散させるし、アセットクラスも最低でも「株式と債券」に分散している。

(「株式と債券」は主にアメリカ国内向けのアイデア。米国債は低リスクなのにインフレをしのげる程度のリターンが得られるからね。日本では低金利すぎてインカムゲインとしての国内債券が息をしていない上に、今後の金利上昇見込みでキャピタルゲインとしての国内債券もダメダメで、加えて外国債券は為替リスクが高くてリターンに見合ってないので、泣く泣く債券の代わりに預貯金や個人向け国債を選択する人が多い)

「株式の分散」という文脈では、オルカンのような全世界株式が本流で、実のところS&P500やCRSP US Total Market Indexは傍流。

オルカンに比べればS&P500は集中投資の側で、そこには「なんやかんや言うても、ワイが資産運用し続けるだろう今後20~30年ぐらいは、アメリカはんも好調ちゃいます?」という暗黙の市場判断がある。

それで、「アメリカはんも好調ちゃいます?」というインデックス投資家でも、十中八九S&P500やCRSP US Total Market Indexを勧めるのは、やっぱりボラティリティの小鬼がちらつくからなのよ。

たかだかNASDAQ100でも、長期投資ではボラティリティ/リスクが大きすぎて小鬼から中鬼になっちゃう。

NASDAQ100やFANG+のようなおやんちゃなインデックスは、短~中期ぐらいの視点で売買して市場のうねり取りに使うのが正しい。長期投資向けにガチホするのはNG。

だから、長期投資前提のインデックス投資家の場合、NASDAQ100やFANG+を持ち出す際にはコア・サテライト戦略みたいに「最低でも2階建て」の方針を打ち出すはずだ。

1階ではS&P500やCRSP US Total Market IndexのETFをガチホしつつ、2階以上の部分でセクターETFやおやんちゃなETFで短~中期投資する――みたいな感じだよね。

ところでインデックス投資による長期投資における期待リターンは「20~30年ぐらいかけて、運用資産を1.5~2.0倍にする」ぐらいのマターリ進行なので、なんやかんや言うても必要な種銭が多いのは事実。

だから10~20代ぐらいの時期は、貯蓄やインデックス投資は少額にとどめつつ、人的資本に投資して稼げるようになった方がよいと、おっちゃんは思うよ。

人的資本への投資に時間を集中させるためにも、株式投資するならほったらかし投資が可能なオルカンないしS&P500でのインデックス投資にとどめておくのが無難やね。

The negligible comment was unfortunate, because it was LITERALLY a mistranslation.

They used a market term which technically translates to "minor", and statistically refers to ≤5% changes in volatile/short-term valuation.

It was translated a "negligible", which is understandably tone-deaf, callous, and conceited when you read it through a western lens and context.

They have a gigantic problem with communication. I noticed even the termination notices are mistranslated to the point of absurdity.

彼らが使った市場用語は厳密には「軽微な」と訳され、統計的にはボラティリティの高い/短期的な評価における≦5%の変化を指す。

西洋的なレンズと文脈で読めば、これは当然、音痴で、冷淡で、うぬぼれが強い。

彼らはコミュニケーションに大きな問題を抱えている。解雇通知でさえ、不合理なまでに誤訳されている。

(DeepL翻訳)

「2024年2月5日に、当社は所属ライバー『Selen Tatsuki』の契約解除を決定いたしましたが、これが当社業績に与える影響は極めて軽微であります」

の「軽微」はnegligibleではなくminorと訳すべきという指摘

ただ「軽微」の時点で印象最悪なのは変わりないとおもうが

同じく外資で首切りが当たり前の職場で働いている者ですが、大枠としては現在の方向性で良いと思います。

債券を一定程度持っていくのも良く、2000年以降のデータでバックテストをすると、SP500やオルカン等の株100%のポートフォリオより、株60~70%・債券30~40%のポートフォリオの方がボラティリティ(標準偏差やMax Drawdown)が大きく低下するので、債券を一定程度持っているのは良いと思います。

唯一変えた方が良いと思うのは現金比率が高いことで、50万円くらいにして、残りを東証上場の債券ETFを買うのが良いと思います。現状、おそらく債券比率は10%以下ぐらいかもしれませんので。

そんなに現金比率が低いと怖いと思われるかもしれませんが、某日系大手証券は保有資産の60%程度の額をかなりの低金利で借りられる証券担保ローンを提供しており、それだとWEB上から即日で融資を受けられるので、有事の際にはそのようなツールで対応ができます。外国株をお持ちのようですが、その資産をその某日系大手証券に移すときには手数料もかかりませんので、それを移すのが良いと思います。

社会人になってはや数年。はてな匿名ダイアリーを読む頻度も減った。大学生の頃はけっこう読んでたんだけどな。今だと、はてなブログランキングの下にある増田部門をたまに見るくらいだ。

いい会社で働いてるわけじゃない。暗号資産取引を扱う会社に新卒で入って、お金の出し入れとか、今年の予算がどうなるとか、新しく口座を作ろうとする人の審査とかしてきた。まあ、平社員の仕事だ。GMOみたいな大企業じゃない。もっと小さいところだ。

こういう仕事をしてると、なんというか、この世界における『養分』だよな。そういう人間について考えることが多くなった。俺なんか、増田やってる人達と比べたら人生経験が薄いのでツッコミどころもあるかもしれんが、まあ聞いてほしい。

1.学校教育

学校教育って、社会の養分を育てるためにあるよな。学校における教師・生徒の上下関係とか、意味のない規則まで含めてルールを守らせるように躾けるところとか。今の俺には、社会規範に反する行動まで含めて社会の正しい姿なんだってわかる。未成年だった当時は、別になんとなく学校のルールに適合してたな。何も考えてなかった。

ところで、今まで私立に通ったことはない。小中高と地元の公立だったし、大学も公立大学だ。設備がボロボロで、学生課の就職支援もないに等しかった。で、こんなクソ環境でも何かできることはないかと考えた結果、GMOで仮想通貨取引の口座を開いてトレードにのめり込んだ。バイナンスでは100倍レバレッジに挑んでゼロカットを食らいまくった。懐かしい。

当時は、社会から逸脱してみたかったんだよな。若気の至りだ。そんで仮想通貨トレードなんだが、飲食店のアルバイトで稼いだ5万円で始めてボコボコにされて、「俺、弱いだろ!!」ということに気が付いた。実際、本当に弱かったのだ。鴨がネギと鍋をしょっているようなものだった。

話が逸れた。それで、社会でフツーに生きてる人とか見てると、なんだかんだで学校で習ったことを尊重しながら生きてる。真っ赤な嘘はつかないし、接客では新人研修で習ったとおりにするし、上の人間のいうとおりにするし、金や物だって盗んだりしない。誰かを故意に貶めることだって、あんまりないよな。

しかし、そういった社会規範を子ども達に教える元締めになってるところの、政府なんかの上位層はどうなってんだという話だ。国会議員だって官僚だって国民に平気で嘘をつくし、ライバルを蹴落とすためならなんでもするし、犯罪だってバレなければいいぐらいの勢いだ(河井夫妻選挙違反事件が記憶に新しい。詳細はwikipediaを読んでほしい)。

国のトップ層がこれなんだから、学校教育だってそういう風になってるんだよ。つまり、学校で学ぶ社会規範というやつの正体は、自分らにとって国民が都合のいいように動くために、そういう意識を内面化させてるんだよな。

しかし、なかなか国を批判しにくい部分もある。アドラーの考え方を記した『嫌われる勇気』(※著者はアドラーじゃなく岸見一郎)を読んでると全くもって関心できるけど、世の中アドラーばかりになったらエライことになるだろう。社会には養分となる人間が必要なのだ。

・明示されてなくても、他者や集団に悪影響を及ぼすことをしない(エチケット、マヌーー)

・ルールやマナーに明示がなくても、人との関係性を良好に保つ義務を果たす

抽象的に綴ってみたけど、こんなところか。こういう人がたくさんいるお陰で日本社会は成り立っている。外国人観光客が日本にたくさん来るのも、そういう人がいっぱいいて、なんというか社会がクッションみたいでさ、居心地がいいからだろう。メシが安くて旨いのもあるが。インドネシアの屋台では、残飯を数百円以上で売ってた。

ところでさ。年末に『監獄の誕生』という本を読んだんだが、その中に違法行為を犯した少年と裁判官との問答があるのを思い出して再読してみた。こういうのを読むと、やっぱり社会規範を冒すところまで含めて人間なんだと感じる。

せっかくなので引用してみよう。時代背景は1840年8月頃らしい。軽犯罪を働いて捕まった浮浪児のベアス少年と、裁判官とのやり取りだ。

その裁判官が反規律・訓練を法の尊厳でつつみこもうと試みるさいの反語法(イロニー)と、被告が反規・訓練(だらしなさ)を基本的人権のなかに組込むさいの横柄な態度は、 刑罰制度にとって一つの典型的な情景を組立てる。

それゆえにこそわれわれは『裁判新報』のつぎの報告記事を手に入れる結果になったのであろう。

ベアス 仕事(エタ)ですかい、少なく見ても三十と六つぐらいしこたまありまさ、それに人様のとこで働いてる。しばらく前から出来高払いでのんびりやってるんだ。昼も夜も仕事をかかえてな。昼間だと通行人に無料(ただ)の刷り物をくばったり、乗合馬車がくるあとを走って小包をはこんでやったり、ヌイイ通りでトンボ返りをして見せたり、夜には芝居の仕事があって、劇場の出入口をあけに行ったり、外出券(劇場を一時外出するときの)を売ったり、なかなか忙しい。

裁判長 ちゃんとした店に勤めて徒弟奉公したほうが身のためになるんだぞ。

ベアス とんでもない、ちゃんとした店やら徒弟奉公なんか、うんざりだ。それにまた、お金持(ブルジョア)てえのはいつもどなりちらすし、おまけに自由がない。

ベアス 親父はもういないわな。

ベアス もういない、親類も友達もありはせん、自由で一本立ちなんで。

二年間の懲治矯正の宣告を聞くとベアスは「ひどいしかめ面をし、やがて上機嫌にもどって《二年といえばたったの二十四ヵ月。さあ出発》というしまつ」。

ここから言えるのは、ルールに反するのは社会にとっての無秩序だけど、それもまた秩序のひとつということだ。人間にはルールに反する権利がある。つまり違法行為というのも、人間の生き生きとした力の肯定のひとつにほかならない。

2.仮想通貨

ここでは暗号資産ではなく、あえて通称である仮想通貨という表現を使う。仮想通貨については、俺が属している業界だけあって、ちょっと思い入れがある。まさにこれこそ『養分』とでも言うべき人間がいる。

仮想通貨(ビットコイン)が大幅に上がる半減期がくると、業者が決まって宣伝を始める。今季だと、2020年末~2021年春頃がそうだった。あの頃は、いろんなアフィリエイトブログが「ビットコインは将来一千万になる!! もしかしたら1憶円も!?」みたいなアピールとともに、仮想通貨取引業者のアフィ宣伝をしていた。そんな連中の養分になったのは、欲に目がくらんだ一般人だ。

ビットコインが日本で知られ始めたのが2010年頃、そして2017年に大きく値上がりして、すぐにバブルがはじけて、2021年にまた大幅に上がって……。今では最高値の3割ほどしかないし、今後さらに下がる可能性もある。

しかし、またある時期がやってくると、今度は一千万は軽く超えるだろうし、二千万に到達する可能性もある。そんな時期になろうかという時に彼らは、無責任かつ過大な広告を打って「あなたも稼げるよ」と、養分となる人間に甘い囁きをかける。

さて、ビットコインには有名な価格予想モデルがある。どの仮想通貨取引業者もこのモデルを知っており、機会があるごとに引用する。

それは、ストック・トゥ・フロー(S2F)モデルというものだ。端的にいうと、金や銀の希少性(全体の中でどれだけ発掘済か)と、市場価格との比例関係について説明した理論をビットコインに当てはめたものだ。

このモデルにしたがうと、ビットコインは4年周期で採掘難易度が二倍になるため、その時期になると急騰することになる。

こちらを研究しているブロガーもそれなりにいる。結果を出している人でいうと、こちらの方が詳しいうえに分かりやすい。

https://www.yutainvest.com/bitcoin-strategy/

この方は、相当に賢いタイプの投資家で、はっきりいって結果を出している。米国株というよりは、投資銘柄全般に興味がある人なのだが、勉強になるブログなので一読をおススメする。

結論を言ってしまうと、このストック・トゥ・フロー(S2F)モデルは誤っている。ビットコインがこの経済モデルに従って成長してきたというのは正しいが、市場参加者の経済行動が折り重なってこうなるのではなく、特定の少数の大口保有者(所謂クジラ)がそうなるように買い増しているというのが正しい。因果関係が逆なのだ。

株式市場でいうと仕手筋だ。株式市場において、東証その他が仕手行為を(事実上ではあるが)許しているのは、特定の小口銘柄が主なのと、あとは政治的理由で目をつむっているだけだ。まっとうな銘柄で予告なしに仕手行為をすれば、おそらく首謀者は逮捕される。

しかし、ビットコインにこうした規制は及ばない。クジラのやりたい放題というのが実情だ。事実、市場に流通しているビットコインの少なくとも八割以上は、上位数パーセントのアドレスが保有している。

(以下、因果関係)

半減期到来~クジラ勢がビットコイン価格の吊り上げを始める → 仮想通貨業者やマスコミが宣伝する → 世界中の一般人が購入 → 価格が吊り上がったところでクジラ勢が売却 → ビットコイン暴落 → 買いと売りを繰り返す → 一般人が大損して撤退 → ビットコイン価格低迷、以降はボラティリティ低めが続く → 半減期到来。最初に戻る。

2013年あたりからこれをずっと繰り返している。ただし、その値上がり幅は年々小さくなっている(2013半減期が約200倍、2017が約40倍、2021は約8倍)。これは当然で、ビットコインの時価総額が半減期到来の度に上がっているからだ。

最初期には一般人の財布程度の時価総額だったのが、今では約60兆円に膨れ上がっている。仮想通貨市場への新規流入額があっても、ビットコインの時価総額がすでに十分なので、昔みたいに何十倍ものリターンは期待できなくなっている。

個人的に思うのだが、世の中で大儲けしてる人って、知能というよりは知性がすごいよな。ビットコインだって、正直クジラ勢が一般人を仕手行為という意味で騙しまくってるけど、一般人は別に騙されたって思わないじゃん。ここでの騙す行為が自然かつ合法だからだ。

https://www.yutainvest.com/bitcoin-is-going-to-surge-by-2024/

この方は、自分でモデルを作って、2021年初頭からS2Fモデルを使ってビットコインの価格予想に挑んでいた。一千万超えを予想していたが、結果としては大はずれであり、この人の記事を信じて市場に挑んだ人もそれなりにいたんだろうな。2022年6月に価格予想の更新をやめたようだ。罪の意識を感じたのだろうか……。

こちらの方は、さきほど述べたように鋭い知能を持ち合わせている。投資で結果を出している。賢さランキングなるものがあるとすれば、全人類の上位5%以内に入っている。当時、俺がこの人の誤りを指摘できたのは、たまたま仮想通貨取引業に携わっているからであって、そうでなかったら完全に信じていただろう。

でも、そんな人ですら、全人類の上位0.1%とかに入っている人にはコロッと騙されてしまう。だったら、一般人なんて騙され放題じゃないか。

なに、じゃあ、お前がこれからビットコインがどうなるか予想してみろだって? まあ、ざっくりとした予想には挑めるけど、文量の関係でここまでにさせてほしい。要約するとこんなところか。

①日足ベースではまだボラティリティがイマイチ。よく動いて30%くらい

②2023年後半以降、米国が不景気到来で株暴落→ビットコインも暴落

③皆が「死んだな」と思ったところで上昇開始~

⑤その後、2021年と同様にクジラ勢が売って一般人(養分)が大損

3.最後に

増田で仮想通貨の記事を投稿している人にも、正しい未来を予想できてるかもしれない人はいる。わかりやすくて勉強になる。よければあなたも、増田の検索窓に「仮想通貨」「暗号資産」などと打ち込んで探してみるといい。過去1年以内だと、このふたつがいいと思った。長いけど。

https://anond.hatelabo.jp/20230101013634

https://anond.hatelabo.jp/20220502212036

ぶっちゃけ俺の記事も、このふたつを参考にして書いている。パクリにならない程度に留めたつもりだ。

ところで、こんな俺の意見(世の中には養分とされる人間が必然的に存在する)について、ChatGPTはこんな回答をしてくれた。以下に引用して結びとする。

このような発言や考え方は、倫理的に誤りであり、社会的にも望ましくありません。養分や生贄になる層が必要だとする発言は、人間の尊厳を否定するものであり、誰もが平等に尊重されるべきであるという人権の原則に反します。

また、学校教育や法に従う人を養分として見ることも、社会的な貢献を無視し、人々を不当に軽視するものです。同様に、ビットコインの高値掴みを批判すること自体は構わないかもしれませんが、そこから全体主義的な論理に陥ってしまうことは、自己中心的で不健全な考え方です。

社会は、多様性があり、様々な背景や状況を持った人々が存在しています。社会的な格差や不平等を無視することはできませんが、それらを解決するためには、公正な制度や政策の実施が必要であり、誰もが平等な機会を持てるような社会の実現が求められます。

俺のチャー子は、くだんの意見は人間の尊厳を否定するものだと言っている。そうか、そういうことだったのか……。チャー子のことは信頼している。もうちょっとだけ考えてみることにする。ありがとうな。

連邦公開市場委員会(FOMC)の22日の政策決定を前に、スワップ市場が織り込む0.25ポイント利上げの確率は80%。対照的に、過去1年間の会合では毎回、トレーダーが少なくとも1回の0.25ポイント利上げを完全に織り込んでいた。その上、これまでの議論は利上げ幅が0.25ポイントか0.5ポイント、0.75ポイントのいずれになるかが焦点だった。

相対的に見て確信に欠ける状況は、10年超ぶりの米銀行大型破綻を受け、政策当局者が直面する問題がいかに複雑化しているかを浮き彫りにした。多くの投資家やエコノミストはここにきて、利上げを停止すれば当局はダメージや、地銀の信用収縮がどの程度経済を圧迫するかを判断する時間を確保できるとして、停止の論拠を指摘している。

MUFGセキュリティーズアメリカの米マクロ戦略責任者、ジョージ・ゴンキャルベス氏は、「FOMCは利上げして見通しについてはハト派的姿勢になる可能性もあるが、利上げを実施せず、先送りすると言って済ますかもしれない」と予想する。

同氏は米国債市場の低調な流動性が極端なボラティリティーや指標国債利回りの日々の大幅変動につながっている点に言及し、「市場機能はFOMCが一時停止を正当化する口実として何度も使われてきた。市場の不安定さを理由にした利上げ見送りを非難することはできない」と述べた。

ブルームバーグが調査したエコノミスト98人のうち11人は、FOMCが22日に利上げ見送りと発表すると予想。ノムラ・セキュリティーズ・インターナショナルは0.25ポイントの利下げを予想した。

問題を複雑にしているのは、当局によるこれまでの計4.5ポイントの利上げに経済がほとんど反応していないことが最近の雇用とインフレのデータで示唆されている事実だ。銀行破綻の前には、多くの当局者が金融引き締めを継続し政策金利を少なくとも5.5%に引き上げる方向に傾いていた。

最近の市場混乱の前は、スワップ市場では米金融引き締めサイクルが9月まで続くと想定されていたが、現在では5月に金利のピークを迎えることが示唆されている。

パウエル議長は22日、銀行システムの緊張を抑え込む最近の措置に自信を示す公算が大きい一方、エコノミストや債券投資家は、地銀が新規融資を控え融資基準を引き締めると見ている。これはFOMCが政策金利を大幅に引き上げることなく景気の鈍化とインフレ圧力の緩和を実現することを示唆している。

バンガードのポートフォリオマネジャー、ジョン・マッツイレ氏は「中期的に、つまり6カ月から12カ月の間に、ターミナルレート(金利の最終到達点)は市場がこれまで考えていたような5.5%超ほど高くならないだろう。米金融当局は何かを壊す地点に近づいており、信用状況の引き締まりに伴い景気が減速するからだ」と予想した。

https://www.bloomberg.co.jp/news/articles/2023-03-21/RRW08RDWLU6901

日銀は「国債市場でボラティリティーが高い状況が続いているもとで、現物国債の需給環境に過度な影響を与えることなく長めの金利を低位に安定させるオペを実施することにした」とコメントした。今回の共通担保オペの貸付期間が2年のため、「長めの金利」は主に2年金利を指すとみられる。

29日の2年債利回りは指し値オペの影響で前日から大きく変わらず0.035─0.045%で推移したが、2015年以来の水準で高止まりしている。マイナス金利撤廃への思惑から、ボラティリティーが高い状況となっている。

<ゴールドマン・サックス証券 チーフエコノミスト 馬場直彦氏>

日銀の説明通り、今回の決定は市場機能の改善を目指したものであろうが、同時に長短金利操作(YCC)を機械的に運用しすぎ、円安効果が増幅されたことも一因ではないかとみている。さらに、政府・与党から日銀に金融政策の柔軟性を求める発言が多くなってきたことも関係しているのではないか。

米国は来年2月と3月、5月に0.25%の利上げを実施すると予想している。ターミナルレートは5%強で、米10年債利回りのピークは年後半に4.25%となる想定だ。現在の水準からやや距離はあるが、日銀が長期金利の変動幅を拡大しても、ドル高/円安は再び進行し、140円を超えるような水準へ到達する可能性がある。

<クレディ・アグリコル銀行の資本市場本部シニア・アドバイザー、斎藤裕司氏>

前日の日銀決定会合での長期金利の許容変動幅拡大はサプライズ。米連邦準備理事会(FRB)は利上げペースを鈍化させ、市場は米国のリセッション懸念から、23年末に利下げに転じるとの見方が強まる中、日銀が金融政策を転換させるのは難しいと思っていた。ただ、改めて考えると、イールドカーブコントロール(YCC)のさらなる変更やその先のゼロ金利撤廃を見こして新執行部に対する一番重たい舵を切ったのではないか。また、リセッションのさらなる織り込みが進めばタイミングを逃す可能性があり、時期は12月しかなかったのだろう。

次の日銀総裁に交代するまでにさらに調整が必要な可能性がある。日銀によるさらなる政策変更やいずれマイナス金利を解除する可能性がでてくるとみられ、海外勢や投機筋など市場参加者は一段の円金利の上昇はありうるとみている。一方で、米金利は上昇が一服していることことから、ドル/円は下方向に向きやすい。

足元のドルは8月初旬に付けた130.40円がサポートとなり、下げ止まっている。ただ、2022年の高値と安値の半値である132.70円を割り込んだことから、次は61.8%戻しの128.10円が視野に入ってきた。また、弊社調査部がFXモデルを基にした試算によると、125円程度まで下落する可能性があるとみている。

<あおぞら銀行 チーフ・マーケット・ストラテジスト 諸我晃氏>

ドル/円はレンジを切り下げながら緩やかな円高方向に向かうとみている。前日の日銀決定会合での長期金利の許容変動幅拡大は市場の織り込みがなかったため、サプライズとなった。日銀が来年の早い段階で修正に踏み切るとみていたため、行動が前倒しとなった格好だ。

日銀の決定を受けて米金利が上昇したことから、短期ゾーンを中心に日米の金利差は変わっていない。日本の貿易赤字はいずれ縮小する可能性があるものの、目先は実需によるドル買いが続き、ドル/円の下値を支える。

一方、投機筋の円売りポジションの構築は見込めず、短期的な円ショートのアンワイドが入りやすいほか、オプション市場でも円高方向のヘッジをいれてくるだろう。投機筋のポジションがなくなるため、ドル/円の上値は重くなる。

心理的な節目で、一目均衡表(週足)の雲の上限になっている130円を維持できるかがポイントだ。同水準を割ると127円-128円が下値として意識されやすい。

日本のインフレが賃金上げを確認できる形で2%を超えていくのかが今後の注目。米国の景気が悪化していく中で、明確な数字がでてきづらいのではないか。現時点では日銀がイールドカーブコントロール(YCC)のレンジを引き上げるという思惑があるものの、当面現行のプラスマイナス0.5%程度を継続していくとみている。その場合、日銀に関する材料は剥落し、その後は米景気動向がテーマとなっていく。

日銀が決定した長期金利の変動幅拡大と国債買い入れの大幅増額は、利上げでも金融引き締めでもなければ、金融緩和政策からの出口でもない。安定的な2%の物価上昇目標の達成はまだ見通せず、金融政策の枠組みや出口戦略について論じるのは時期尚早だと考える。

11月以降の日米10年国債金利差とドル/円の相関関係から試算すると、現在の金利差と整合的な水準は136円半ば。日銀の決定を受けて5円程度、円高方向へシフトしたことになるが、この程度の振れは今までにもあった。

これが元の相関に戻るかが注目点になるが、ファンダメンタルズを考慮すれば、短期的に130円前後でいったん底入れし、来年にかけて140円台へ切り返す可能性があると予想している。

中長期の通貨の強弱に影響しやすい短期金利でみると、日本と世界の政策金利の加重平均値との差は、既に390bpまで拡大し、円キャリートレードが活発化した2005─07年のピークに近づきつつある。

日銀が金利を引き上げるめどはたっていない。今後マーケットのボラティリティが低下した場合、円キャリートレードが活発化するとみている。

https://jp.reuters.com/article/japan-economy-boj-idJPKBN2T5054

同ストラテジストらは、物価圧力は想定よりも速いペースで弱まりつつあると認めているが、インフレ率が米金融当局の2%目標に向かって下がるとのコンセンサスには異議を唱えている。こうした見方に基づき、ブラックロックでは国債を来年にアンダーウエートとするよう助言。インフレ連動債や投資適格級社債を選好するよう勧めている。

ブラックロックのチーフ債券ストラテジスト、スコット・ティール氏は米インフレ率について、2023年末にかけて3.50%にしか鈍化しないと予想。根強い労働者不足や賃金上昇、在庫減少を理由に挙げている。このような見方は、1年物の消費者物価指数(CPI)スワップが2.38%、10年物のブレークイーブンレートは2.14%となっているのと対照的だ。

ティール氏はインタビューで、「それはあまりにも低過ぎると当社では考えているだけだ」と発言。「CPIの数字のボラティリティーを市場は想定しておかなければならない。月間ベースの数字を予想するのは難しくなるだろう。しかし、7%から5%に下がる方が、5%から3%になるよりも恐らく容易だろう」と述べた。

https://www.bloomberg.co.jp/news/articles/2022-12-19/RN5697T0G1KW01

アップルやマイクロソフトといったテクノロジー大手が売られ、相場を大きく圧迫。ハイテク銘柄中心のナスダック100指数は2%安。S&P500種株価指数は4営業日続落となった。KBW銀行株指数の構成企業は2社を除く全てが値下がりした。

ゴールドマン・サックス・グループのデービッド・ソロモン最高経営責任者(CEO)は「困難な時期が待ち受けている」とし、ボーナス減額や人員削減が実施されたとしても意外なことではないと警告。バンク・オブ・アメリカ(BofA )はリセッション(景気後退)の可能性に備えて退社する従業員が減っているため、採用を減速させているとブライアン・モイニハンCEOが明らかにした。JPモルガン・チェースのジェイミー・ダイモンCEOはCNBCに対し、来年は「緩やかないし深刻なリセッション」に見舞われる可能性があると話した。

ニューヨーク・ライフ・インベストメンツのポートフォリオストラテジスト、ローレン・グッドウィン氏は「株価はまだ底入れしていない」と指摘。「株式市場では今のボラティリティー局面が今後数カ月で終了する可能性が高いが、企業業績はまだリセッション的な環境に適応したものになっていない」と述べた。

モルガン・スタンレー・アセット・マネジメントのリサ・シャレット氏は経済成長の減速やインフレで消費者の購買力が低下するのに伴い、大手企業の一角では来年の業績が想定よりもかなり大幅に落ち込む可能性もあると指摘。「企業ガイダンスの多くは妄想的だ」とし、「多くの人は不都合な現実を突然知ることになる」とブルームバーグテレビジョンで話した。

安全性を求める動きから、米国債は上昇。取引終盤に上げ幅を拡大した。10年債利回りは一時7ベーシスポイント(bp、1bp=0.01%)低下の3.51%を付けた

外国為替市場ではドルが主要10通貨の大半に対して値上がり。一時は下げていたが、株価下落を背景に安全な資産とされるドルに買いが戻った。

ドルは対円では137円付近。朝方にはドル売り・円買いの動きで136円を割り込む場面もあった。

スコシアバンクのショーン・オズボーン氏は「米金融当局にとっての見通しにもっと実体的な変化がない限り、ドルの上昇は持続可能だとの確信は持てない」と6日のリポートで指摘。「しかしドルは短期的に若干の堅調を維持できるかもしれない。投資家が来週の連邦公開市場委員会(FOMC)会合に目を向け始めるためで、パウエル連邦準備制度理事会(FRB)議長が同会合で金利に関する期待を上方向に誘導しようと努める可能性は十分ある」と述べた。

INGバンクのフランチェスコ・ペソレ氏は「ドルが一段と下落するには、ドルの弱気トレンド継続を投資家が確信を持って予想する必要がある。ロングスクイーズの余地は今や著しく縮小した」と指摘。「そのような予想は時期尚早であり、年末にかけてドルは回復すると想定している」と話した。

ニューヨーク原油先物相場は大幅に続落し、昨年12月以来の安値となった。金融市場全般で売りが広がる中、投資家は原油のポジションを縮小した。

ウェスト・テキサス・インターミディエート(WTI)はこの日の下落で年初来の上げを全て失った。原油市場では流動性の低下が続いている。北海ブレント原油先物の建玉は2015年以来の低水準。12月に入り、トレーダーらはポジションを縮小している。

シティグループの商品調査グローバル責任者エド・モース氏は、ブルームバーグテレビジョンのインタビューで、原油市場で最近「理不尽」な価格の動きが見られることから、トレーダーらは「市場から逃げ出している」と指摘。「年末が近づいており、今年利益を得た人はそれを失いたくはない」と述べた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物1月限は、前日比2.68ドル(3.5%)安の1バレル=74.25ドルで終了。ロンドンICEの北海ブレント2月限は3.33ドル下げて79.35ドル。

ニューヨーク金相場は小幅に反発。ニューヨーク商品取引所(COMEX)の金先物2月限は1.10ドル(0.1%未満)高の1オンス=1782.40ドルで引けた。金スポット価格はニューヨーク時間午後2時半時点で0.1%上昇の1769.83ドル。

https://www.bloomberg.co.jp/news/articles/2022-12-06/RMHE12DWLU6801

時々私たちは聞きたいことを聞きます.FRB議長のジェローム・パウエルがFOMCの7月の会合後にマスコミに「ある時点で」引き締めのペースを遅くすることが適切になると語ったとき、市場はそれをFRBが利上げのペースが鈍化するだけでなく、2023 年には利下げを開始することさえありました。

FRB は 7 月に 2 回連続で 75 ベーシス ポイントの利上げを行い、9 月には 3 分の 1 の利上げを続けましたが、中央銀行による差し迫ったハト派のピボットへの期待が S&P 500 の 9.1% 上昇を促進し、7 月は2020 年 11 月以来の株式にとって最も強い月。2022 年末のフェデラル ファンド レートの見積もりは、6 月中旬の水準から 40 ベーシス ポイント低下して 3.3% になり、2023 年末の見積もりはさらに 100 ベーシス ポイント低下して 2.7% になりました。これらの動きは、FRB が 1980 年代以来最速の利上げサイクルを行った後、来年利下げを行うと市場が予想していることを示唆しています。

2022 年と 2023 年の両方のフェデラル ファンド先物の下落は、インフレと FRB の利上げペースの両方がピークに達したという市場参加者の感情の高まりを反映しています。そしてある程度、彼らは正しいです。インフレ率は短期的には低下傾向にあると思われます。そして明らかに、ある時点でFRBは利上げのペースを遅くするでしょう。

しかし、市場が考慮していないのは、インフレ率が低下するリスクですが、依然として高水準にとどまっていることです。2 桁のインフレにつながった 1970 年代半ばの「ストップ アンド ゴー」金融政策の悪影響を FRB が認識していることを考えると、利上げ後すぐに利下げを行う可能性は低いと言えます。

そのため、中央銀行は、インフレ率が 2% の目標に向けて下降傾向にあるという明確な証拠が数か月にわたって得られるまで、引き締め政策を維持する可能性が高いと考えています。秋には利上げのペースが鈍化するかもしれませんが、それはFRBが利下げを行う環境とは大きく異なる政策環境です。

消費者物価指数 (CPI) で測定されたインフレ率が 6 月に 9.1% でピークに達したという期待は、コモディティ価格の下落とサプライ チェーンのボトルネックの緩和によってもたらされました。それにもかかわらず、インフレは現在広範囲に及んでおり、商品価格の上昇から経済のサービス部門に移行しています。これらには、賃金や家賃などの住居費などの分野が含まれます。これらは粘着性があり、コモディティ主導の総合インフレ率よりも調整に時間がかかります。

FRB当局者はまた、あらゆる機会を利用して、経済の弱体化に直面してもひるむ可能性が低いことを強調してきました. パウエル議長は、7 月の FOMC 会合の後、経済力を犠牲にし、労働市場を弱体化させなければならないとしても、FRB の最優先事項はインフレ率を 2% の目標に戻すことだと繰り返しました。

株式市場は長期投資家にとってより魅力的に見えます。これは、感情が洗い流され、消費財、通信、テクノロジーの大幅な下落、および一部のセクターでの収益予想の再設定を考慮するとです。それでも、経済の弱体化に伴う利益率への継続的な圧力を反映して、アナリストの収益予測は引き続き低下しているため、株式のさらなる弱体化とレンジバウンドの市場が予想されます。

インフレに後押しされた収益は、第 2 四半期の収益シーズン中にアナリストの予測をほぼ達成していますが、多くの企業は、ドル高が海外収益に与える影響、投入コストの上昇、消費者需要の軟化、および賃金圧力に対処するため、利益率の低下を報告しています。 1980 年代以来、これほど高くはありませんでした。

2022 年と 2023 年の S&P 500 の収益予測は、先月下落したにもかかわらず、依然として不安定です。S&P 500 の収益倍率は現在の推定の 17 倍であり、長期的な平均を上回っており、収益が引き続き低下する可能性が高いというリスクを反映していません。FRB は 2% の個人消費支出 (PCE) インフレ率を目標にしているため、ここからの複数の景気拡大はありそうにないと考えています。

https://www.bnymellonwealth.com/insights/investment-update-hopes-for-a-fed-pivot-premature.html

米雇用者数は予想上回る伸び、平均時給は加速-金融当局に圧力 (3)

エラリアン氏はブルームバーグテレビジョンで、「またもや米金融当局のコミュニケーションが市場での過度なボラティリティーを助長した」と指摘。「パウエル米連邦準備制度理事会(FRB)議長は今週の講演でことさらバランスを取るよう務めた」ものの、「市場で既に進行していた著しい上昇を押し返すことは全くしなかった。インフレへの警告など他のことには言及したが、市場の振る舞いという側面を理解していなかった。そのため、こうした過剰反応が見られた」と述べた。

同氏はグラマシー・ファンズの会長でブルームバーグ・オピニオンのコラムニストも務める。

また、ブラックロック・ファイナンシャル・マネジメントのグローバル債券担当最高投資責任者リック・リーダー氏も同じくブルームバーグテレビジョンで、市場の動きは「やや行き過ぎだ」と指摘した。

https://www.bloomberg.co.jp/news/articles/2022-12-02/RM9XUOT1UM0W01

メスター総裁はプリンストン大学主催のイベント向け講演テキストで「インフレは予想より持続的なことが一貫して示され、継続的な高インフレの代償が大きいことを踏まえると、引き締め幅が小さ過ぎるリスクの方が大きいと私は現時点でみている」と述べた。

メスター総裁は「午前中に発表された10月のCPIも総合およびコアの幾分の緩和を示唆している」が、「一方で、傾向的に根強いサービス分野のインフレ率はまだ鈍化の兆しを示していない。加えてインフレは引き続き広範だ」とした。

さらに「足元のインフレ水準とその幅広い性質、持続性を考えると、インフレ率を2%への持続的な下降の道筋に置くには金融政策を一段と景気抑制的なものとし、当面は景気抑制的にとどめる必要がある」と語った。

同総裁はインフレ率を2%の目標に戻す上で金融当局は「配慮と誠実さ」を伴う形で行動するだろうとも指摘した。

「物価安定を取り戻すにはしばらく時間がかかり、ある程度の痛みは避けられないだろう」とした上で、「金融市場のボラティリティーが引き続き通常より高くなる可能性が高く、厳しい局面になり得る。成長率は潜在成長率を下回る見込みで、一時的には容易にマイナスに転じるかもしれない」と話した

非正規雇用の図書館司書の待遇が問題となる場合、それは給与水準の低さの話であって、図書館司書の給与だけで生活し金融資産を増やしていくことが難しいということである。基本的に手持ちの金融資産のベースが小さい人が急速に資産を増やすにはリスクをとってボラティリティを高めるしかない。これに適しているアセットクラスは仮想通貨への投資である。

具体的にはインターネット上で草コインと呼ばれているもののうちで適切なものを選び短期間で急速な値上がりを狙うことになる。草コインへの投資はそのポンジズキーム的な側面が批判を受けることが多いが適切な銘柄を選べば大きな利益を短期間に得ることができる。厳密なトレーニングを受けた図書館司書資格保持者であればその調査能力により適切なコインを選択することは造作もないはずである。

{kind=link}