はてなキーワード: ファイリングとは

はぁ。長く続けられると思ったんだけどなぁ。

7か月でした。情けないなぁ。

でも短い間だけど色々もやもやがあったので踏ん切りをつけるため最後だから少し愚痴らせてくださいね。

長文なのでご注意を。

在籍してたのは社員5~6人(変動多かったけど最大でも7人)のちっこい会社でした。

私は事務のアルバイトで入ったけど、何か突然「営業成績をとるためテレアポをやってもらう!」と言われた。

でも契約は事務なので、テレアポの人より給料凄く少ない。時給800円とかそんなもん。田舎なのもあるけど…。

それが入って1か月ぐらいの時だったかな。

(事務で正社員で働いてた時期もあったので、とる方は大丈夫だけど掛けるほうが……)

社員相手のロープレでさえも緊張して噛んで、顔真っ赤にしてああああってなってる始末。

それを見てさすがに上司が、あっコイツ使えねえと思ったのかテレアポはなくなって

電話対応・来客対応・データ入力・ファイリング等々、普通の事務の仕事をしてた。

そっちのほうが向いてたし、絵を描くのが好きだからチラシを作ったりして顧客に送ったら意外と評判よくて

まあ、電話しなくても大丈夫だなっていう感じになったので安心してた。

そうこうしてる間に、でもやっぱりテレアポしてくれる人は必要だよねと社長が判断し

事務パートより高い給料(時給1000円ぐらいかな?)でテレアポ専用の人を雇ったらしい。

1~2日でバックレる人、1日目終わった後に親から「もういけません。うちの娘がごめんなさい」と電話が来る人。

メールで「もう無理です」と送ってきた人。様々だけど大体1か月もたない。

多分、私が入って5か月ぐらいで7人は辞めたかなぁ。

原因はいろいろあったと思う。

ある人は、初日に足組んで頬杖ついて仕事してるところを社長に咎められて逆切れして辞めたし

ある人は、子供が熱出したのでお休みさせていただきます。と電話したら「シフト決まってるのに困るなぁ」と嫌味を言われたと言っていたし…

ある人は初日に「タイムカードはどこですか?給与明細はどのようなかたちでいただけますか?」って聞いて

「あー。うちタイムカードも給与明細も存在しないんですよ。ハハハ」って言われて次の日来なかった(´-`)

ちなみに、私は定時で仕事終わらせて机の周り片づけて机ふいて帰ろうとすると

「なんで定時にいそいそ帰るの?急いで帰ろうとしてる様子が鼻につく。備品でも盗んでんじゃないの?」と理不尽に言いがかりつけられて辞めようかなって思った…という出来事がありました。

(※勿論備品も盗んでないし、仕事も定時までやってからそこから片づけしてました)

タイムカードがない会社は見たことあった。けど、給与明細ない会社は初めて。うーん。

でも、もう少しだけ様子を見ようって思って年末まではがんばった。

年始からは、ちょっと私が体調を崩してしまい入院することになってしまって…

多少入院をずらすことができたので、会社の暇な時期に入院することにした。

けど、まあこれまた嫌味がすごい。

嫌味というか、多分本人は嫌味とも思ってなくて冗談のつもりだったんだとは思う。

社長に「このままクビにしたらいいんじゃないんですかwwww」と言ったり

わざわざ「増田さん大病で入院してもう帰ってこないんですよーwwwww」と笑ったり

(※大病ではないし、戻るつもりではいた)

初めのほうこそ「大病じゃないですよw」「復帰させてくださいよw」と笑ってたけど

1時間に一度ぐらいそのネタで笑いをろうとしてくるので腹立ってきた。し、疲れた。

一応「すいません病気のことは結構デリケートなこと何であんまりふれないでもらえますか」とお願いはしたけど

結局入院するまでずーーーっといじられたなぁ。

入院してからは、私も初入院だったもので緊張しまくりで入院する前より体調悪かった(´・ω・`)

緊張して肩がこってずっと緊張性頭痛?っていうのかな、頭痛くて

頭痛すぎてついには思いっきり吐くし、緊張から来るストレスでお腹壊してご飯食べられないし…

そもそも検査によっては朝ごはん抜きとかあるし、そのへんもつらかった(´;ω;`)

「入院生活どうですかwwどうせ暇でしょw仕事してくださいw」だのそういった感じのやつ。

それはまあいらいらした。そもそも何のために入院してると思ってんだと。

病院の消灯って大体9時ぐらいじゃないですか。

そんな中、23時半ぐらいに検査に備えて寝てたら社長と社員から連絡きたわけです。

三人から来るからブーブーブーブーうるさくて目が覚めたわけです。

何やこんな時間に、と思って開いたら私の大好物の食べ物の写メがあったわけですよ。

「焼肉大好きな増田さんに報告しておきます。焼肉食べますwwwwww」

思わずiPhoneぶんなげそうになりました。まじふざけんなよと。何時だと思ってんだアホども。

返信はしませんでした。

でも、その後も連絡はきました。

「いつ退院するのwwいつから来るのwwそろそろ来ないと席なくなるよww」みたいなやつ。

あとは「復帰したらあなたもテレアポ。ノルマ課す。できなければ罰金」という死刑宣告。アッもう無理だわ。

7か月ため続けてたヘイトが焼肉の写真で爆発した気がしました。

気付けば私スマホ握りしめて病院のラウンジにずんずん歩いて行って退職の連絡をしてた。

体調が思いのほか悪く復帰のめどがたたないので、温情でお休みを頂いておりましたが退職させてください。

そんで、無事退職したけど仲良くしてくれてたパートさんからさっき聞いた話。

「今までずっとニコニコしていて、嫌なことなんて何もなさそうに見えた」

「なんで辞めると決める前に俺に何も相談してくれなかったんだ。一言ぐらいあったってよかった」

とぶつくさ言っていたらしい。

パートさんは「まあ焼肉の写真は駄目でしょ。さすがに」とつっこんじゃった、てへって笑ってた。かわいい。好き。

もう社長に伝えるすべもないししゃべりたくないから言えないけど…

社長。「焼肉の写真送ったの、だめだったかな」の疑問に関する答えはYESです。

もう、そういうことやったらだめですよ。あんまりおもしろくないですよ。

以上です。

私の仕事用の机は「超綺麗」とはいえない。普通に整頓されてるかな、という感じ。

紙がぐちゃぐちゃで見ただけでメチャクチャ汚い状態とはなっていない。

物が「ある」というだけで「汚い」となってしまうらしい。

ちなみに文句を言ってくる人の机を見ると、

誰も使ってないかのように何も置いてない。

生活感のない部屋みたいに何も無いのだ。

明日が仕事の最終日で、15時から皆掃除をする予定になっている。

何を考えているんだろうかコイツ。

「○○ちゃん、ゴミいっぱいあるもんねwww」

「早く掃除したら? もう掃除始めたほうがんじゃないwwww」

「「ねーーー!!」」

とか言い始めた。

何故か分からないけどその後笑われ、物凄くバカにされている感じがした。

同性ではあるけれど、押しの強い女社員・派遣・パートは嫌いだ。

「こうしろ」と意見を押し付けてきて、相手が同意するまで動かない。

どちらが正しいとか関係ない。私たちが「絶対」正しいのだ!という感じ。

相手への主張が弱いと思ったら仲間を呼び出す。

お前らはスライムか。

本当にやめて欲しい。大嫌いだ。

だから私は群れるのが嫌いなんだ。クソが。

長らく非正規で働いてきたが、紹介予定派遣を経て、カフェやレストランを運営するチェーンの本社にマーケティング職で就職した。

ソーシャルメディア戦略の一環として、マーケティング担当が各ブランドのtwitter運営担当になった。

自分はカフェチェーンの公式アカウントを担当することになり、季節のおすすめメニューなどをつぶやいていた。

上司は部内で運営しているtwitterアカウントのすべてに目を通していて、指示というか、個人的な好みを押し付けたような細かい注文が多く、若干、マイクロマネジメント気味だったように思う。

昨年の秋のメニューとして、牡蠣のアヒージョを紹介したとき、これにはパンが付いてくることを知らせたくて、

そしたら土曜日(休日)の午後に上司から携帯に電話がかかってきて、すごい剣幕で、家に来いといってきた。

外出中だったので、戻るまでに時間がかかるというと、いくら時間がかかってもいいから、来いと言われた。

結局、夜になってから上司の部屋に訪問することになったのだが、中に招じ入れられて、正座させられて、iPadを見せられた。

「なんなんこのバケットって?」

上司に詰め寄られて、それはフランスパンのことだと説明すると、

「それはバゲットだ。バゲットは「細い棒(baguette)」の意味のフランス語だが、お前の書き方だと、アヒージョがbucket、つまりバケツに入ったサイズで出てくると誤解されるだろうが、どうしてくれるんだ」などと、激昂された。

すぐに自分のスマホを使って文言を訂正したが、上司は腹の虫がおさまらないらしく、服を脱げといってきた。

彼は冷蔵庫からストロングゼロの缶を出してきて、「飲ませろ」といった。

コップに注ごうとしたら、手首をつかまれて、全裸になった自分の腹にストロングゼロをかけられた。

「牡蠣のアヒージョは海産物だから、海産物で落とし前をつけろ、わかめ酒だ」などといって、下腹部をストロングゼロごと執拗に舐められた。

その後はどうしていたか、あまり記憶がなくて、気がつくと高熱を出して自分の部屋で倒れていた。

苦労して得た職を失うのがこわくて、その後も出社したが、上司の姿が視界に入ると、身体が固まって、脂汗が出て、気分が悪くなって、トイレに行って吐いたりした。

それなりの規模の企業だったので、コンプライアンス委員会があり、通報した。

その上司のやりかたには、いささか行き過ぎたところもあったかもしれないが、フードビジネスにたずさわっているものがバゲットをバケットを混同することは言語道断であり、上司の対応は必要な指導の枠を逸脱するものではないということだった。

上司が飛ばされるどころか、自分がマーケティング職を離れて、ファイリングの整理をする部署に変わったので、そのまま流れで退社した。

以来、正社員の仕事はみつからず、現在に至っている。パニック症候群を発症したらしく、毎日定時に電車に乗って出勤することができなくなり、できる仕事が限られるようになった。

当然、収入も限られ、日払いバイトが終わると、松屋の持ち帰り牛丼をコタツで食べながら、スマホのテザリングでYouTubeからアニメを見て、ストロングゼロを飲むことが人生の唯一の楽しみになっている。

こうした生活があとどれくらい続くのか、状況が改善するのか、見当もつかない。

将来が不安に感じられることもあるが、ストロングゼロのアルコール成分がすぐに脳にまわって、最近はあまり物事を深く考えることができなくなっている。

ただ、バゲットをバケットと呼ぶことは、ハラスメントに勝る大罪らしいということはおぼろげに考えながら、混濁した意識が完全に消えるのを待っている。

上司に「書類整理しておいて」って言われたから事前に聞いていたルール通りに書類を並べ替えてファイリングしたら、後から

「まだ増田さんには言ってなかった暗黙のルールがあって、実は最近○○さんの机の横のキャビネットに入ってる書類から先に処理するっていうルールになったんだよね」って言われた

「言ってなかったっけ?」ってんならまだしも(それも自分が聞き漏らしたみたいで嫌だけど)、「言ってなかったけど」って何やそれ!!!!!!!!分かるか!!!!!!!!!!

そもそもタイトルから分かりにくくて申し訳ない。けどね、自分が中高生ぐらいのときから何となく違和感を覚えていて、「自分は他の人と違うんじゃないか」と不安になっていたことがきちんと言語化されたり、定義づけされたり、原因究明されて「そういうことか!」と腑に落ちたことがいっぱいあるのでそれを書きたかった。

具体例を挙げると「空気読めない」「コミュ障」「発達障害&アスペルガー症候群(この二つを一緒にしていいのか分からないけど)」あたりが一番私を救ってくれた。人付き合いが基本的に苦手で、皆が暗黙の了解としていることが理解できず、「どうしたの?なんで?」と聞きまくっても答えてもらえなかったり、会話のキャッチボールが上手くできなくて飲み会とかで会話がはずまなかったり、ちょっと自分から話しかければ仲良くなれるかも知れない人にうまく声をかけられなかったり…というさまざまな現象が「空気読めない」「コミュ障」という言葉でくくって説明できる。そして世の中に自分と同じような人種がいっぱいいて、コミュニケーション下手ゆえに苦しんでいるということに救いを感じる。

あと、私は不器用で、仕事でも家事でも複数のことを同時進行でやれない。例えば仕事で一つのことに取り掛かろうとしているのに途中で電話がかかってきて、「そっちの用件も速攻でやれ」とか言われるとパニックを起こす。元々締切のある仕事でもぎりぎりにならないと取り掛からないタイプなので、そこに想定外の仕事が割り込んで来たりするともう大変。しかも自分のペースで仕事を進めたいので、自分が「こういう順番でやろうかな」と思っているものを上司とかに「○○をすぐやれ!」とか言われてペースを崩されると相手を殺してやりたくなる。あと、部屋や書類の片付けも苦手。絶対に捨ててはいけないものとかなくしたらやばいものは早めにファイリングするようにしているんだけど、途中段階の半端な代物をその辺にほったらかすのでカオスな状態になってしまう。

ぎりぎりにならないと仕事とかに取り掛かれないのは、単にスケジュール管理能力が低いだけかも知れないけど、複数のものを同時進行できないことに対して、「それは能力不足じゃなくて一種の病気なんだよ」と言ってもらえたらどれだけ救われることか。正直どこかの医者に「この人は発達障害だから仕事を早くやれとせっついたり、同時に何種類もの仕事をやらせないようにしてください」という診断書を書いてほしいぐらい。「仕事を休みたいから「この人はうつ病です」という診断書が欲しい」というのと同じ発想だとは思うけど、出世とか上司の評価とかどうでもいいから自分のペースで最低限の仕事だけやっていきたい自分にとっては切実な願いだ。ま、こういう輩が増えるから「特に心身に問題のない健康な人」の負担が増えるんだとは思うけど。

音楽は最高だ、ライブは現実の不安を吹き飛ばしてくれる!このバンドを聴き日々暮らすんだ、と胸に刻んだあの日から11年

中高生の時は野球にさほど感心がなかった、でも横浜は気になった種田の真似はしたし、TBS買収に驚いたし、WBCはテレビ観戦をしていたけれどもあの頃は専らバンド。お年玉はCDにバイト代はライブ遠征費に出演してるラジオや新譜をMDに入れ悶えていた、まさに青春

裸足で唄う姿や衝撃的な歌詞、一変して何処か懐かしい哀愁を帯びた音

雷に撃たれたのだ、心が震えた15の出来事。音だけでなく奏でる人物像が知りたい、その世界観がもっと知りたい‼決してメジャーと言い難い彼らの情報を必死に集めた。雑誌の表紙なんて飾らなかったから切り抜きを貰ってファイリングした。ライブ最前列で触れ、握手会、番組観覧。増える黒いTシャツ、タオル。それはそれは痛いくらいに夢中になりました、神のごとし全てでしたから

へぇ、丁度登場曲にこのバンド使ってる選手いるし応援しよ♪原初のカープ女子であった、だがいつしかそんな誓いも忘れたのだ。ゴールデンウィークの谷間の日、仕事や学校があるのにも関わらずデイゲームを行ったガラガラのハマスタとサヨナラホームラン

日米どちらのポストシーズンが終わった。やはり野球は楽しいな。

今話題のcs制度についてお話ししよう。私が応援しているベイスターズは3位ながらも下剋上という形で日本シリーズに進出した。えっビール掛けもしちゃうの?風邪引かないでね、呪詛っぽい不吉なコメントは止めてね。選手の喜びが眩しかった、19年ぶりの乾杯。本当に嬉しく思ったが同時に驚き戸惑った。これでいいのかな?唯でさえ1位のチームと貯金差10以上あるのに、他のチームの方がパ・リーグ相手に善戦するのでは...

そんな素人の余計な心配を他所にベイスターズはあのホークス相手に見応えのある試合が出来たのではないかと思う、あのサファテにイニング跨がせたんだぜ! 次はセ・リーグ優勝して堂々と挑みましょう。お疲れ様でした、2月のキャンプで会おう!しかし今後はcs制度見直しが必要だろう。あとNPBは開催時間をデイゲームにしてください、屋外球場は客も選手も辛いでしょうに。

さてシーズンも終わったしTwitterで新しい音楽の発掘するかー

飛び込んだ横浜を下げたツイート、おやどこから?あのバンドマンだった、やはり優勝チームのファンはそんな思考になる人も居るよね、好きな人だけに複雑だなぁと思いつつ返信欄を覗いてみた。”○○倒せクソ不愉快““ビール掛けとか球団は敬意がない” 敬意?

いやいやいや~巨大なブーメラン刺さってますよ目には目を理論ではないですが、カープ球団にそんなのあったの?締め出しとか相手チームに嫌がらせグッズ作るのに?軽率な発言は止しなさい、表現者であるなら尚更、失望したよ。それならば勝者にこそ敬意が向けられるべきでは?あなたの発言が侮辱だ。最近はネタがないからか演奏じゃなくボルダリングとかアイドル的な要素まで入れてきて笑ってたらこんな...炎上芸かい?

恐らくはカープの選手に対する侮辱行為にみえる、という事で発言したのだろうか。推測の域で語っても不毛なのでやめにする

カープファンや選手は本当に情熱や実力もナンバーワンだと思う。カープファン選手すみません。不快な発言でしょうが球団は無理です、運営が無理。あと○○倒せコールはセ・リーグだとヤクルト中日阪神さんはチャンテ内に組み込まれていますし。そんなにカッカするなよおじさん。

そんなわけで11年間続けたバンドのファン、バンギャを卒業します

リーダーが一昨年何年経ってもリスナーが戻ってこれるようなバンドでいたいです。と発言していてしみじみ言葉の暖かさを感じていたのですが残念です。戦争の歌やら日常の歌、このバンドは沢山良い歌があります

ですが政治、宗教、野球は慎重な話題が多いのです。タクシー運転手さんはよく気をつけていると聞いたことがあります。

もう私は純真な気持ちで彼らの音楽は聞けません、ライブに言ってもどす黒い渦が巻いて楽しめないでしょう。たかだかそんな呟きでそんな失望するなよ、と頭の中ではわかってはいますが行き場のない思いを綴ったまでです。自分の幼稚さも陰湿さも重々承知です。だけどTwitterも掲示板もそんな呟き話題にすらなっていないもの!完全に個人的な憤り。

ただのファンなら別に良かった、だが尊敬する大好きなアーティストの声がそれだぜ、笑えるわ

いや、ベイスターズが優勝したらかな?頑張れよ‼

長文失礼致しました、昨今のSNS発展によるこのような悲しみにふれる方が少なくありますように。

さよならもう会わない気がするよ グッズどうしようかな

Source: http://archive.is/GiiV3

-----------------------------------------------------------

【北海道】

・株式会社ホーム創建 代表取締役 阿部 利典様

・株式会社アートリンク 代表取締役 阿部 高文様

・帯広プロパン株式会社 代表取締役社長 大友 俊一様

・株式会社ハタ建材 代表取締役 端 賢二様

・北海リースキン株式会社 代表取締役 井元 芳春様

・朝日テクノス株式会社 代表取締役 白井 宣充様

・北硝トーヨー住器株式会社 代表取締役 �須 勝年様

・北東電設株式会社 代表取締役社長 細井 義則様

・株式会社百歳の青春 代表取締役 青木 英史様

・株式会社ホンダレンタリース旭川 代表取締役 松倉 幸雄様

・第一電波工業株式会社 代表取締役 永山 薫様

・株式会社アサヒHL旭川健康ランド 代表取締役社長 富居 誠吉様

・中央鉄建株式会社 代表取締役 砂子田 明様

・株式会社カネイ 代表取締役 我妻 輝幸様

・桑原電装株式会社 代表取締役 桑原 博行様

・エヌ・エス・エンジニアリング株式会社 代表取締役 上田 敏行様

・株式会社オートランド札幌 代表取締役社長 山崎 隆士様

・開発運輸建設株式会社 代表取締役 大塚 英夫様

・株式会社清水組 代表取締役 森山 光一様

・信興商事株式会社 代表取締役 大畑 弘之様

・株式会社大和商会 代表取締役社長 齋藤 誠一様

・北光印刷株式会社 代表取締役 山田 新一様

・育栄管財株式会社 代表取締役 鳴海 博道様

・エムケープラント有限会社 代表取締役 角道 政幸様

・有限会社工藤農機 代表取締役 工藤 勝弘様

・シロクマ北海食品株式会社 代表取締役社長 荒川 伸夫様

・新生商事株式会社 代表取締役 高田 正衛様

・シー・アイ・イー株式会社 代表取締役 田 義之様

・株式会社久一米田商店 代表取締役 米田 澄一様

・三栄紙料株式会社 代表取締役 和田 修一様

・株式会社ドート 代表取締役 藤原 直徳様

・西富産機株式会社 代表取締役社長 西田 典功様

・エストック株式会社 代表取締役 稲垣 博彦様

・株式会社タチノ 代表取締役 太刀野 清広様

・ヤマサ暖房機器株式会社 代表取締役 合田 忠様

・株式会社エンヴェロップ 代表取締役 鎌田 寿明様

・株式会社北斗通信 代表取締役 相馬 定廣様

・秋山興業株式会社 代表取締役社長 小池 義之様

・日本防水総業株式会社 代表取締役 片山 英男様

・株式会社オーガニック・マーケット・北海道 代表取締役 菊地 健夫様

・アイルホーム株式会社 代表取締役 大坂 学様

・タキグチ自動車工業株式会社 代表取締役社長 寺島 博之様

・株式会社興商 取締役会長 中原 景英様

・株式会社丸加水産 代表取締役 須田 公隆様

・株式会社シバノデンキ 代表取締役社長 西村 則之様

・有限会社デザインピークス 代表取締役 伊藤 友一様

・株式会社エコテック 代表取締役 林 弘人様

・株式会社摩周調剤薬局 代表取締役 竹森 英彦様

・得地ファニチャ工業株式会社 代表取締役 得地 吉尾様

・陶商工業株式会社 代表取締役社長 上村 一治様

・株式会社谷口農場 代表取締役社長 谷口 威裕様

・株式会社IMC 代表取締役 滝谷 拓様

・株式会社桧山電気工業 代表取締役 国仙 勝彦様

・有限会社イビ 代表取締役社長 滑川 鎌一郎様

・有限会社道大産業 代表取締役 柳原 義文様

・株式会社タンゼンテクニカルプロダクト 代表取締役 大湯 晃弘様

・株式会社プライムデンタル 代表取締役 北島 正之様

・株式会社帯広公益社 代表取締役 渡邉 一郎様

・アーバンデザイン株式会社 代表取締役 伊藤 勇一様

・有限会社藤城建設 代表取締役 藤城 英明様

・株式会社コーノ 代表取締役 阿部 俊夫様

・株式会社マルキチ 代表取締役 根田 俊昭様

・ソネ食品株式会社 代表取締役 水山 康平様

・株式会社ビジュアルコーポレーション 代表取締役 白木 松敏様

・株式会社大沼 代表取締役 大沼 泰三様

・株式会社アスペックコーポレーション 代表取締役社長 矢野 哲夫様

・株式会社北海道ダイエィテック 代表取締役 塩田 敏彦様

・株式会社ハシモト 代表取締役社長 橋本 慎一様

・株式会社野村 代表取締役 野村 満利子様

・丸大大金畜産株式会社 代表取締役 大金 弘武様

・有限会社ウジャト 代表取締役 平山 洋一様

・有限会社たかはし 代表取締役 �橋 義詔様

・サンファシリティーズ株式会社 代表取締役社長 鈴木 弘幸様

・株式会社ベストミント 代表取締役 近藤 千鶴様

・菅原興業株式会社 代表取締役 菅原 伸一様

・株式会社ウエサカ 代表取締役 上坂 拓司様

・株式会社石川組 代表取締役社長 石川 一行様

・オール設備株式会社 代表取締役 尾形 勝夫様

【青森県】

・株式会社石上建設 代表取締役 岩淵 仁様

・青森設備工業株式会社 代表取締役 小林 俊一様

・東信技術株式会社 代表取締役 成田 信秀様

・株式会社八戸墓苑 代表取締役 佐々木 博一様

・株式会社自動車ガラス販売八戸 代表取締役 佐藤 松男様

・有限会社カー・ドメイン・キングダム 代表取締役 兼平 仁務様

・有限会社豊水興業 代表取締役 豊田 勲様

・株式会社ヨコサワ 代表取締役 横澤 賢司様

・株式会社エフケーリンク 代表取締役 福澤 秋夫様

・坂本養鶏株式会社 代表取締役 坂本 佐兵衛様

・千葉設備工業株式会社 代表取締役 千葉 賢一郎様

・株式会社相坂屋 代表取締役社長 江渡 信貴様

・社会福祉法人伸康会 事務長 蒔苗 俊二様

・あおもり食品株式会社 代表取締役社長 鬼村 茂治様

・有限会社エム・アール・アイ・ジャパン 代表取締役 小山内 悟様

・有限会社トータルセフティプランナー 代表取締役社長 三浦 一雄様

・株式会社帝商 代表取締役 山谷 拓英様

・株式会社朝日 代表取締役 原田 重博様

・株式会社巧建 代表取締役 原田 豪様

【秋田県】

・株式会社イトー鋳造 代表取締役社長 伊藤 和宏様

・奥羽住宅産業株式会社 代表取締役 中村 瑞樹様

・株式会社鹿角パークホテル 代表取締役社長 中澤 誠一様

・ホームテック株式会社 代表取締役社長 進藤 重明様

・ワールドモータース株式会社 代表取締役 金 毅様

・株式会社三戸印刷所 代表取締役 三戸 俊彦様

・株式会社アド東北 代表取締役社長 半田 真一様

・タプロス株式会社 代表取締役 木村 繁様

・株式会社サンワ興建 代表取締役 渡部 清春様

・株式会社北鹿 執行役員社長 岩谷 正人様

・株式会社進プレ 代表取締役 齋藤 幸安様

・有限会社ほんだ亭 代表取締役社長 本多 喜久様

・ダイワ工業株式会社 代表取締役 柿� 清七様

・株式会社かんきょう 代表取締役 阿部 京三様

・株式会社ヨコヤマコーポレーション 代表取締役 横山 真司様

・田中建設株式会社 代表取締役社長 田中 洋平様

・有限会社729 代表取締役 菅原 照太様

・有限会社創和工業 代表取締役社長 佐々木 和夫様

【岩手県】

・株式会社ロクイチマル企画 代表取締役 武藤 吉昭様

・伊藤建設株式会社 代表取締役 伊藤 馨様

・株式会社いわて愛隣会 代表取締役 吉田 壽徳様

・株式会社佐藤政行種苗 代表取締役社長 松浦 健一様

・有限会社千田ウインド 代表取締役 千田 昇様

・EC南部コーポレーション株式会社 代表取締役 菅原 正聡様

・株式会社駒木葬祭 代表取締役 駒木 進様

・富樫総合設備株式会社 代表取締役 富樫 俊暢様

・株式会社三ツ星商会 代表取締役社長 佐々木 和彦様

・株式会社成瀬理工 代表取締役 成瀬 実様

・有限会社駒形モータース 代表取締役 佐々木 精太郎様

・丸乃タイル株式会社 代表取締役 内舘 茂様

・株式会社ナイス・ジャパン 代表取締役 久保田 康様

・有限会社佐藤自動車 代表取締役 佐藤 一久様

・さいとう製菓株式会社 代表取締役社長 齊藤 俊明様

・株式会社北日本朝日航洋 代表取締役社長 岩尾 哲二様

・株式会社ホーム 代表取締役社長 瀬川 正樹様

・金子新聞販売株式会社 代表取締役 金子 眞也様

・株式会社ファーマ・ラボ 代表取締役 細田 稔男様

・株式会社昆松 代表取締役 昆 茂様

・株式会社丸東工務店 代表取締役 佐藤 東様

・花巻ガス株式会社 代表取締役 向谷地 昇様

・機械興業株式会社 代表取締役 千葉 岸夫様

・株式会社岩泉電工 代表取締役 東野 元喜様

・有限会社高啓建築 代表取締役 高橋 啓悦様

・有限会社協和建工 代表取締役 菊池 豊昭様

・オヤマ株式会社 専務取締役 小山 優子様

【山形県】

・株式会社ヌマザワ 代表取締役 沼沢 正則様

・株式会社新栄 代表取締役 伊藤 新一様

・有限会社山栄測量設計 代表取締役 小関 吉郎様

・株式会社アサヒ印刷 代表取締役 岩美 信弘様

・株式会社アドクリーン 代表取締役 安藤 昌則様

・株式会社四季の住まい 代表取締役社長 後藤 勉様

・大栄設備工業株式会社 代表取締役社長 白田 眞人様

・株式会社日情システムシリューションズ 代表取締役社長 佐藤 邦彦様

・株式会社キハラ 代表取締役 木原 勝様

・カーチェック株式会社 代表取締役 宇野澤 信治様

・有限会社山形E旅 代表取締役 金田 史生様

・坂部印刷株式会社 代表取締役 坂部 登様

・株式会社山形ハーネス 代表取締役社長 大瀧 郁夫様

・株式会社ナコン 代表取締役 武田 由香理様

・有限会社バリュー・クリエーション 代表取締役 長谷山 裕様

・株式会社春日測量設計 代表取締役 松田 勲様

・株式会社六歌仙 代表取締役 松岡 茂和様

・蔵王米菓株式会社 代表取締役社長 奥山 康博様

・株式会社笹金板金 代表取締役 笹金 征夫様

・高橋石油株式会社 代表取締役 高橋 光廣様

・株式会社さのや 代表取締役 佐野 宏美様

・吾妻建設株式会社 代表取締役 登坂 盛生様

・日新製薬株式会社 代表取締役 大石 俊樹様

・株式会社十字電子 代表取締役 鈴木 達様

・有限会社成澤鉄工所 代表取締役 成澤 克志様

・有限会社半澤鶏卵 代表取締役 半澤 清彦様

・ 株式会社コヤマ 代表取締役 小山 喜代司様

・株式会社キデン 代表取締役社長 須賀 善則様

・株式会社コヤマ 代表取締役 小山 喜代司様

【宮城県】

・株式会社トーチク 代表取締役 小野 直行様

・株式会社古川土地 代表取締役社長 早坂 竜太様

・株式会社東北カナメ 取締役社長 廣中 聡様

・ミカド電機工業株式会社 代表取締役 澤田 一幸様

・有限会社橘工業 代表取締役 田鎖 敬弘様

・寒河江物流株式会社 代表取締役社長 後藤 智樹様

・株式会社パンセ 代表取締役 菊地 肇様

・株式会社ロジコム 代表取締役 小山 幸也様

・株式会社鈴憲商店 代表取締役 増田 和人様

・株式会社蘭 代表取締役 及川 茂吉様

・株式会社逢隈製作所 代表取締役 笠原 正明様

・株式会社佐々直 代表取締役 佐々木 直哉様

・株式会社みちのく観光 代表取締役 工藤 浩太郎様

・有限会社ティーズ・カンパニーコミュニケーションズ 代表取締役 高橋 隆幸様

・株式会社LJP 代表取締役 細川 秀元様

・株式会社仙南測量設計 代表取締役 加藤 英司様

・株式会社大崎防災 代表取締役 千葉 信男様

・株式会社功樹 代表取締役 �木 重孝様

・株式会社ミヤマ・コーケン 代表取締役 �橋 健介様

・農事組合法人水鳥 代表理事 伊藤 康秀様

・有限会社県酪運送 代表取締役 高橋 武義様

・株式会社マルハチ 代表取締役 佐竹 一範様

・株式会社東北建商 代表取締役 吉田 靖様

・スガワラ技研株式会社 代表取締役 菅原 一也様

・株式会社ハーモテック 代表取締役社長 八谷 賢様

・有限会社ティーズカンパニーコミュニケーションズ 代表取締役 高橋 隆幸様

・株式会社共同システムサービス 代表取締役 伊藤 善治様

・有限会社リディアル 代表取締役 宮田 達雄様

・株式会社ヤマザキマテックス 代表取締役 高澤 �幸様

・桜物産株式会社 代表取締役 小松 一隆様

・株式会社伸電 代表取締役 佐藤 弘樹様

【福島県】

・株式会社日麺 代表取締役 佐藤 章様

・株式会社サンライト 代表取締役 吉田 大樹様

・株式会社東北金門工事 代表取締役 青柳 敏夫様

・株式会社東北須賀川電工 代表取締役 橘 豊男様

・有限会社昭陽製作所 代表取締役 伊藤 充子様

・株式会社一貫堂 代表取締役 青田 知也様

・天野商事株式会社 代表取締役 天野 伸彦様

・飯坂シェル工業株式会社 代表取締役 渡辺 勢治様

・株式会社タックプロ 代表取締役 鈴木 達也様

・有限会社キューピット介護サービス 代表取締役 �木 芳美様

・株式会社高正 代表取締役 高橋 正一様

・アサヒガード株式会社 代表取締役 今福 透様

・有限会社久保田商会 代表取締役 久保田 正義様

・株式会社ケーイーティ 代表取締役 川田 裕様

・株式会社せいふうケア 代表取締役 太田 大様

・株式会社山川印刷所 代表取締役 立花 志明様

・太陽自動車株式会社 代表取締役社長 小野 圭一様

・広成建設株式会社 代表取締役 小形 慎一郎様

・株式会社小野屋金物店 取締役会長 阿部 和博様

・株式会社タツミ電工 代表取締役 新田 信二様

・有限会社オールパーパス 代表取締役 木村 竜一様

・株式会社セーフ観光 代表取締役 橋本 薫様

・株式会社西部 代表取締役 藁谷 司様

・エリート株式会社 代表取締役会長 金田 義晴様

・株式会社エイティック 代表取締役社長 熊倉 太郎様

・有限会社生喜 代表取締役社長 成井 康子様

・株式会社亀岡治具製作所 代表取締役 亀岡 伸吾様

・本田板金工業株式会社 代表取締役 本田 光男様

・株式会社郡山南部佐藤新聞店 代表取締役 佐藤 茂雄様

・株式会社ジェット 代表取締役 橋本 隆司様

・株式会社青木食品 代表取締役社長 植平 明成様

・株式会社リードテック 代表取締役 木村 久雄様

・株式会社PMCテクニカ 代表取締役社長 藤岡 勉様

・株式会社トウエキ 代表取締役社長 根本 昇様

・希久多工業株式会社 代表取締役 黒金 泰行様

・浅井ショーワ株式会社 代表取締役社長 渡辺 豊様

【茨城県】

・株式会社ニッケン 代表取締役 蛯原 敏夫様

・丸八管材株式会社 代表取締役社長 加藤 文浩様

・有限会社丸岡 取締役社長 岡田 拓展様

・株式会社大縄林業 代表取締役 大縄 守様

・株式会社日興 代表取締役社長 中山 泰志様

・茨城グリコ株式会社 代表取締役社長 岩谷 賢治様

・鶴田電機株式会社 代表取締役社長 鶴田 潤様

・大成造園土木株式会社 代表取締役 沼尻 正信様

・株式会社エヌ・ティー・ビー 代表取締役 古徳 勉様

・株式会社幸田商店 代表取締役 鬼澤 宏幸様

・山藤鉄工株式会社 代表取締役社長 山形 洋司様

・株式会社関東エコサービス 代表取締役 小寺 雄三様

・株式会社つくば精工 代表取締役 奥田 雄二様

・有限会社平泉コーポレーション 会長 沼田 清衛様

・倉持産業株式会社 代表取締役 倉持 一彦様

・介護老人保健施設マカベシルバートピア 理事長 宮本 明彦様

・株式会社関山商会 取締役社長 田中 紀男様

・塚本運輸有限会社 代表取締役 塚本 周哉様

・株式会社サイテック 代表取締役 斉藤 政雄様

・株式会社今橋製作所 代表取締役 今橋 正守様

・有限会社コスモ 代表取締役 森田 美樹様

・株式会社ファインテクノ 代表取締役 堀口 誠之様

・株式会社フジクリーン茨城 代表取締役 大竹 伸一様

・株式会社テンダーケアジャパン 代表取締役 宮内 啓之様

・平沼産業株式会社 代表取締役社長 平沼 憲一様

・大栄システム株式会社 代表取締役 大森 國光様

・JPC株式会社 代表取締役 三瓶 哲也様

・株式会社あおぞら 代表取締役 上甲 龍也様

・有限会社ハウス建設工業 代表取締役 関 之様

・朝日テック株式会社 代表取締役 中西 克己様

・株式会社フォーユー 会長 菅原 隆喜様

・フジタ株式会社 代表取締役 藤田 治之様

・株式会社照沼勝一商店 代表取締役 照沼 勝浩様

・株式会社ジェムコ 代表取締役 黒田 克巳様

・株式会社KASUMIC 代表取締役 森田 栄三様

・株式会社茨城荷役運輸 代表取締役 雨谷 一宇様

・有限会社ワンオーナー 代表取締役 今郡 幸夫様

・海東建設株式会社 代表取締役社長 海東 剛様

・ワークスタッフ株式会社 代表取締役 横山 聖一様

・茨石商事株式会社 代表取締役社長 鈴木 正人様

・いばそう企画有限会社 代表取締役社長 林 三弘様

・エーシーティジェネレーター株式会社 代表取締役 川島 睦美様

・セキグチ精工株式会社 代表取締役 関口 博様

・株式会社アクアサービス 代表取締役 石津 光一様

・株式会社クリーンジャックシステム 代表取締役 伊勢 一則様

・株式会社清水商店 代表取締役 清水 栄基様

・つくば住生活株式会社 代表取締役社長 前島 聡一様

・株式会社浅川建設 代表取締役 浅川 清司様

【栃木県】

・株式会社小池自動車硝子店 代表取締役 山田 智様

・株式会社イーアンドエム 代表取締役 村田 栄司様

・株式会社仲山商事 代表取締役 仲山 正幸様

・株式会社元重建設 代表取締役 田仲 重啓様

・株式会社大塚製作所 代表取締役 大塚 順一様

・エムティープラス株式会社 代表取締役社長 岡川 和行様

・株式会社野中工業所 代表取締役 野中 修様

・明和コンピュータシステム株式会社 代表取締役 金子 康法様

・株式会社ジョエル・エム 代表取締役 前川 尚輝様

・宮パーツ株式会社 代表取締役社長 入谷 利英様

・株式会社アイ・シー・エス 代表取締役 池田 勇介様

・有限会社シバシステムエンジニアリング 代表取締役 柴山 和仁様

・宇都宮測量株式会社 代表取締役 佐藤 達男様

・ジョイコム株式会社 代表取締役会長 渡辺 早苗様

・株式会社福田機械店 代表取締役 菅沼 功様

・株式会社ネットコア 代表取締役 大澤 章利様

・株式会社栄商 代表取締役 越沼 栄様

・トーコー産業株式会社 代表取締役 塗茂 康治様

・株式会社進駸堂販売 代表取締役社長 渡辺 順一様

・株式会社栃澤金型製作所 代表取締役社長 栃澤 哲様

この間数えたら社会人になって15年経過してた。

初期のころの職務経歴書を読み直していて、当時の上司たちと同じくらいの年齢になっているわけだけど、

今から見返してみて、何故あんな連中と働かなきゃいけなかったのか理解できない。

いやいいんだよ。経験年数重ねてても。

まともに業務内容が説明できない。身なりは汚い。くさい。くちゃくちゃうるさい。

資料は独りよがり。コードもファイリングもぐちゃぐちゃ。レビューもできない。

顧客が自分よりも新人の俺のほうが話が分かりやすいということで間に立とうとしたら拗ねる。

時間のコントロールもできないから、平気で残業を強要する。俺の家お前より片道一時間通勤が長くかかるんですが。

今ほぼ変わらない年齢なんだけど、なぜあんなにできない人間の下にいなきゃいけなかったのか。

考えてみたら配属の希望なんて一度も聞かれず、全く希望しない部署に回された。

学校のコネでもなんでも、別の会社に入っておけばよかったと数年後悔した。

このころCOBOLとかやらされたおかげで未だに求人に突っついてくるけど、俺そのあとAWSとかSalesforceとかいじってるから。

全くやる気ないからCOBOLとか。経歴書にCOBOLという汚れがついているような気がしてしょうがない。

(しかも設計書の記述を手書きで定規使ってやらされてた。当時EXCELやVISIOがあるにもかかわらず、だ。

苦労を人に継承させる類の効率化の図れないバカばっかりだった。)

退社後、自分のいた会社はパートナ契約切られ、優秀な人はやめるなり、親会社につれていかれたらしいけど、

残された人は悲惨なもので自分から命を絶った人も現れてニュースにもなったらしい。

正直あんなところにいたら死にたくもなるよ。

大きく成長させてもらえたと思う。でもごめん。やりたい事に遠くなるのはつらい。

今回の転職活動で職務経歴書書き直すまですっかり忘れてたんだけど、

新人時代から7年をカスみたいな環境で身をやつしたの、こうやって見返すと勿体ない。

今新人で、業務内容も実質大手の下請けみたいなことつかまされて周りがバカばっかりな職場にいる20代

今まで紙で管理していたのを電子化した場合のアホシステム例(※全て実在する)

・ブラウザからポチポチするとPDFが出来上がるのでそれを特定のフォルダに格納してメールで関係者に連絡する

・システム上で決裁を貰ったらその画面のスクリーンショットをPDFとして印刷して特定のフォルダに格納しておく

・金額が大きくなると証跡として不安なので結局紙に印刷して手書きサインを貰うルールが決められている

・システムに投入する前に投入する内容を所定のエクセルシートに記述して担当者に確認してもらってから投入する

・普段はエクセルシートに入力して月末にまとめてシステムへ投入する

受領書・請求書・領収書などの紙管理が必要なものに電子化を組み合わせたアホルール例

・システム上で作成されるPDFファイルを全て印刷して紙と一緒にファイリングしておく

・紙をスキャナで取り込んで出来上がったPDFファイルをクリップボードにコピーして「台紙.xls」の所定の位置に貼り付けて電子的に保存しておく

http://anond.hatelabo.jp/20160610152504

やあ諸君。

私が用意したステージに君たちはのこのことやって来たわけだが、

さあ、ゲームを始めよう、

集まったブクマやスターを付けたその中にそれを書いた増田がいるわけだが

非公開ブクマはそれ以降追えないので手がかりがない。

まったく困ったもんだ。

さすがの私もお手上げだ。

するとだ、あとここに残された実IDでのブクマやスターが手がかりになる。

タグ付けするヤツも怪しいな。

かといって、逆をついてワザとなんでもない、

ほとぼりが冷めた後、

しばらくたってからひょこっとスターやブクマをつけるヤツも怪しい。

疑心暗鬼、もう誰も信じられない。

君たちはお互いを疑うがいい!

これは、らくからちゃさんが書いた http://anond.hatelabo.jp/20160519220812 への返信です。(いままで「らくかちゃ」さんだと思っていましたが、「らくからちゃ」さんですね。お名前を間違ってしまってすみませんでした。このエントリの時点で気がついたので、過去のものはログの保管の観点から修正してません。そちらについてはご寛恕を請う次第)

http://anond.hatelabo.jp/20160519220812 にて、らくからちゃさんは

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

と反応されていますが、この話は、 http://anond.hatelabo.jp/20160518115232 で私と、もともとは、http://anond.hatelabo.jp/20160517150742 で私では無い方が指摘した点に対する返信ですね。(らくからちゃさんは勘違いで消えてしまったと思ったようだけど、消してません。ずっとそのままの状態で在ります)

http://anond.hatelabo.jp/20160518011455 で、らくからちゃさんは、

それぞれの生産形態・管理方法に合わせた計算方法を選択すべきである。では、総合原価計算と個別原価計算をどのように選択するべきであるのか

という点を踏まえつつ、

こういった生産体系にて『ある生産要素の投入と生成物との関連性』が明確である場合、個別原価計算法は原価管理の観点からも有益な情報を得ることが出来る。

一方、個別原価計算が不向きなのは『ある生産要素の投入と成果物との関連性』が不明確である場合、例えば中間品にストックポイントが置かれる場合だ。

(略)

という説明をしてますが、らくからちゃさんのおっしゃる『ある生産要素の投入と生成物との関連性』というのは、具体的に何を意味していますか? 現時点でググったけれど、ちょっとわかりません。(ウェブ魚拓を取ろうとしましたが、robots.txtがあるという理由で取得できませんでした。それゆえ結果が固定できませんが、その点が問題にはならないと思います)

自分は『ある生産要素の投入と生成物との関連性』とは「『製品との関連における分類』を意味する」と読んで、「直接費/間接費の違いに応じて、個別/総合原価計算を分けるのか?、そんなことないでしょ・・・」、と理解した結果、

受注生産品でも間接費の配賦はあるよね

と、前提知識の確認をしました。で、この点については私とらくからちゃさんの間で誤解が生じていないようです。

その説明の後で、 http://anond.hatelabo.jp/20160519220812 で、らくからちゃさんは、

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

と説明していますが、個別/総合原価計算は、工程の単位の程度問題(?)ではなくて、製品を生産するときに、

とするべきものあるはずですよね? つまり、製造の単位が1か、それ以外か。(私としては、工程の製造単位が1に近づいたとしても、2単位であれば、それは総合原価計算だよね、という点を確認したい。それゆえ、工程に応じて前の工程では総合原価計算で計算していたが、次工程では個別原価計算で計算する、といったようなことがあると思いますが、その区別は、各工程において製造する仕掛品(第一工程の仕掛品であれば、第二工程に振り替えられたときにはそれが前工程費となりますが)を「一単位としてみるか/(そうではなく)2以上の単位とみて、製造しているか」で分けるということです)

個別/総合原価計算の説明はそういった「製品の製造単位が1か、そうでないか」という点から説明でするべきではないのかな。

この点については、http://anond.hatelabo.jp/20160517150742 で、(←は自分ではない方が書いた増田です)

実は、個別原価計算は、通常、個別に把握しやすい『個別的製品』の原価管理に使うんです。よく出てくる例えは受注生産の建物や船舶ね。

一方で総合原価計算は、単一製品を『大量』に『反復継続して製造』する場合に有効な原価管理で、例えはまぁカレーでオッケイ。もっとイメージしやすくいうと製鉄工場とか石油プラントね。

と説明していますが、これもおそらく私と同じ理解だと思います。

私と http://anond.hatelabo.jp/20160517150742 (←は自分ではない方が書いた増田です) の指摘をまとめると、

とでもなるかと思います。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。これはらくからちゃさんが誤解されたようなので、ここで再び説明させてください。

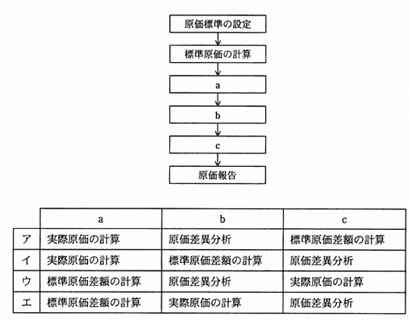

http://anond.hatelabo.jp/20160519113148 で私が指摘したかったのは、 http://www.yutorism.jp/entry/costing の、 http://cdn-ak.f.st-hatena.com/images/fotolife/l/lacucaracha/20160515/20160515165334.png という画像が間違いであるという点です。

現時点では、↑の画像は、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 総合原価計算/個別原価計算│ │ 標準原価計算/実際原価計算│ │ 全部原価計算/直接原価計算│ └──────────────┘

という関係図になっていますが、製品別原価計算の分類は、本来は、以下のように、

┌─────────────┐ 費目別計算 │材料費 労務費 経費 │ └─┬────┬────┬─┘ 賦課(直課)│ │ │ │ ┌─┼────↓─┐ 部門別計算 │ │ │ 補助部門費│ │ │ ↓ ↓ │ │ │ 製造部門費 │ │ └───┬────┘ ↓ ↓ 配賦 製品別計算 ┌──────────────┐ │ 単純総合原価計算 │ │ 等級別総合原価計算 │ │ 組別総合原価計算 │ │ 個別原価計算 │ └──────────────┘

製品別計算の区分においては、生産形態の種類別によって分けるべきではないか?という点の指摘でした。

実際に原価計算基準上でもそのように分類しています。(原価計算基準の区分は 『原価の製品別計算、原価単位、計算の形態【原価計算基準19、20】|会計知識、簿記3級・2級・1級を短期間でマスター【朝4時起き活動のススメ】』 http://ameblo.jp/studyja/entry-11483327103.html などで確認してください)

┌───────────────┐ │ 総合原価計算/個別原価計算 │ ┌─┤ 標準原価計算/実際原価計算 ├──────┐ │ │ 全部原価計算/直接原価計算 │ │ │ └───────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││ │ │ 個別原価計算 ││ │ └──────────────┘│ └────────────────────────┘

がより適切でしょう。(外枠に各種原価計算を移動させました)

これは例えていうならば、人間を何かに着目して分類したとします。仮に以下のように、

┌─────────人間────────┐ │ │ │ 国籍 日本/アメリカ/他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 日本語/英語/ 他もろもろ│ └───────────────────┘

国籍、肌の色、話す言葉で分類したとして、話す言葉の分類の中が、以下のような分けかただと変でしょ?という指摘です。(話す言葉の右側の枠が、話す言葉の分類だとします)

┌─────────人間──────────┐ │ │ │ 国籍 日本/アメリカ/ 他もろもろ│ │ │ │ │ │ 肌の色 白/黄褐色/ 他もろもろ│ │ │ │ │ │ 話す言葉 ┌─────────────┐│ │ │性別 男/女/他 ││ │ │身長 170cm以上/未満││ │ │視力 1.0以上/未満 ││ │ └─────────────┘│ └─────────────────────┘

話す言葉の区分の中で、性別の区分や身長の区分があると、話す言葉として「性別」という言語や、「身長」といった言語があることになりますが、そんなことはないですよね。

らくからちゃさんが http://anond.hatelabo.jp/20160519220812 で使用した言葉を使って、最も正確に表現するとすれば、

┌───────────────────┐ │ 総合原価計算制度/個別原価計算制度 │※←の枠の中は、必ずそれぞれどちらか一方を選択する ┌─┤ 標準原価計算制度/実際原価計算制度 ├──┐ │ │ 全部原価計算制度/直接原価計算制度 │ │ │ └───────────────────┘ │ │ │ │ ┌─────────────┐│ │ 費目別計算 │材料費 労務費 経費 ││ │ └─┬────┬────┬─┘│ │ 賦課(直課)│ │ │ │ │ │ ┌─┼────↓─┐│ │ 部門別計算 │ │ │ 補助部門費││ │ │ │ ↓ ↓ ││ │ │ │ 製造部門費 ││ │ │ └───┬────┘│ │ ↓ ↓ 配賦 │ │ 製品別計算 ┌──────────────┐│ │ │ 単純総合原価計算 ││ │ │ 等級別総合原価計算 ││ │ │ 組別総合原価計算 ││※←製品別計算の枠の中は、 │ │ 個別原価計算 ││ ↑の総合/個別と整合するものとする │ └──────────────┘│(あるいは、↑の総合/個別を消して、こちらでそれらを選択するだけの方がわかりやすいか) └────────────────────────┘

というように、一番上の枠の中の各原価計算の末尾に「制度」と付け加えて、適切な補足を加えるのが最も良いでしょうね。

(ちなみに、今回の例だと問題にならないかもしれませんが、この図だけを見ると、材料費、労務費、経費の矢印がそれぞれ、製品別計算、製造部門費、補助部門費にそれぞれ移動しているだけのように思われるような気もします。 今回のカレーとシチューなどの例であれば、工程別ではなく、組別であっても良い気もします。)

さらに指摘しますが、http://www.yutorism.jp/entry/costing の最後の方にある勘定連絡図は、工程や部門別の勘定が全く存在しないですね。その勘定連絡図の下で、青の太字で「『部門』の名前を明記しておくこ」ととあるので、勘定連絡図の中にそれらが無いのは、デカいミスに思えます。

http://www.yutorism.jp/entry/costing を眺めていて思ったのですが、いらすとやさんの画像は最初で使用する程度に留めて、それ以降は勘定連絡図や、標準原価計算の例ならばシュラッター図や差異分析のためのボックスを直接書いたほうが、遥かにわかりやすくなると思います。

らくからちゃさんは、 http://anond.hatelabo.jp/20160518011455 で、

想定読者は

一通り工業簿記について学習し、問題は解けるようになったが体系的な理解ができていない者

という想定を置いたのだということでしたよね? だとすれば、わざわざ曖昧なイメージ図を最初から最後まで使用する必要性は、皆無でしょう。イメージ図がむしろ理解の妨げになっている点もあると思いますよ。そのレベルの読者を想定したとき、想定読者の理解の最低レベルは、「簿記二級の範囲の工業簿記の計算面」を理解したレベルですよね。ならば、一通り理解できているはずなので、イメージ図はさほど要らないと思います。

例えば個別原価計算や総合原価計算の説明として、蛇口とバケツで説明していますが、上の想定読者はイメージ図から何かが新たに「わかる」ようになるのでしょうか? ここでは、主に仕掛品勘定を中心にすえて、

などといった点を踏まえて説明しなおすべきではないでしょうか。

これは、私が http://anond.hatelabo.jp/20160519113148 で指摘した部分です。この点については特に返信したいことはありません。(「原価計算基準は、今もファイリングしてデスクの上においております。」ということなので、読んでないのかなあ、と思ったくらいです)

まずは、お忙しい中貴重なお時間を割いていただき誠にありがとうございます。原価について色々な話が出来て大変うれしく思います。また複数のコメントを頂けましたので、思うところを書かせて頂きます。

受注生産品でも間接費の配賦はあるよね

勿論そうです。個別原価計算であっても、総合原価計算であっても、間接費の配賦は行います。例えば、電力使用量に応じて、電力の配賦処理等を行うとしましょう。個別原価計算では、明確に特定の単位、その代表例が指図書ごとに電力使用量を定める必要があります。一方、総合原価計算ではその単位がより大きな工程単位で集約を行います。

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

重要な点は、何をマネジメントの単位とし、コスト集計の単位とするのか?です。当然、細ければ細かいほど、当該製品の正確なコストを計算できますが、その一方で業務負荷はあがります。特に多段階の製造工程を持ち、それぞれで個別原価計算を行い、かつ後工程の指図への費用計上を実際原価で行うとなると、在庫管理も含めてたいへん煩雑になります。

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

ご指摘頂いた箇所ですが、最終的な製品原価を計算する方法についてまとめたものです。製品原価の計算には、

の2点があるという点までは、認識は一致するかと存じます。ご指摘の内容は、『語の使い方』として『原価標準に生産量を掛けて標準原価を求める』作業を『標準原価計算』と言ってしまうところに疑問を抱かれているものかと思います。この辺りの語の用法は、文献や一般的な企業でも結構まちまちなところがあって、いつも現場でも苦労するポイントの1つです。。。例えば、多くの文献では、

は別物である!という記載がありますが、原価標準という語は基準の中には無かったかと思います。また、ご指摘頂いた

という意味の話、一連の標準原価による会計処理であれば、基準の中の語を使うと『標準原価計算』ではなく『標準原価計算制度』といったほうがいいような気がします。とはいえ、一番一般的な使い方としては、『原価標準の策定』を指して、標準原価計算と言っているような気もしなくも有りません。一般的な用法よりも正確な記載があれば、なるべくそちらに合わせたいのですが、はっきり決まった言い方も無いような気がします。一番良く見かけるのは、こういった書き方でしょうか。

http://kanauka.com/kakomon/ap/h22a/image/aph22a076.jpg

標準原価計算から標準原価の計算に書き換えるか・・・。うーむ。。。

実務上、使ったことはありませんが、存在自体は知っていますよw 確か、イクラとサケ、ナフサとガソリンとか、そういった例で学んだ記憶がありますねえ。実際に使ったことは無いので、ちょっと記憶が薄れておりますが、

といった際に、収益獲得能力で発生費用を按分せよ、とかいう話でしたっけ?(うろ覚え)文章の意図は、まさにご指摘頂いた『原価計算基準19、20』に『連産品』が入っていなかったので、ここを見ながら書き写したとも思えないので、敢えて意図的に入れたのかな?とすると、何かどこかで使っている連産品とは別の用語なのかしら?と思った次第です。多分、誤記ではあると思うのですが・・・。

なお原価計算基準は、今もファイリングしてデスクの上においております。直接参照することは殆ど無いのですが、短い中によくまとめたものですよね。自由度が高い分野ではありますが、その分、実務では色々と各社各様で面白いのが原価ですね。

好きな絵をトレースするとムラムラしてくるというブコメが一番人気だけど、俺は逆だな

模写するために絵を分解して詳細に見るということをやると、なんでエロいと感じたのかわかんなくなってくるんだよ

全体として見れば同じ絵のはずなのにだよ

しかもさらに悪い事に、模写すると元の絵もエロく感じなくなってしまう

だから、エロマンガは衝動で目を走らせて射精してそれで終わりにする、勢いと一期一会を大事にしたほうがいいと思う

コスパは悪くても仕方ないと思う

あーでもほんとに気に入ったやつなら、毎日とは言わずとも数週間おきに見たくなったりするから、長い目で見れば全然コスパ悪いなんてことはないよ

そういうやつあるだろ?

コスパいいやつもあれば悪いやつもある

ただ悪いやつのほうが多い

でもいいやつを求めて次のエロ本をまた買うんだ

ってわけじゃねーけど、それでも許せないのは表紙と冒頭の1話だけ絵がうまくてそれ以外が古い作品で全然抜けないやつな

アンソロ系で表紙だけうまいのよりかは多少マシだけどすげー詐欺にあった気になるんだよな

まあエロ漫画なんてそうそうストックたまらないし古いのが増えるのが仕方ないのもわかるんだけど

普通のマンガでそれやられてもそれはそれでいいんだけど、エロ漫画でやられると、あからさまにエロレベルでギャップあって萎えるどころの騒ぎじゃない

どうしても処分しなきゃいけないけど捨てたくなかったのをファイリングしてた

そういや二次絵の首を折ってアルバムの好きな子の顔写真に合わせるっつうアナログなアイコラして抜いてたりもしたな・・・

そんなもんなんだよ

一枚絵でエロいと感じるのが難しいのはそこだな

ああああああこんなこと書いてたら俺もエロい絵を模写したくなってきた

(追記)

彼氏の元カノが駆け出しの漫画家だ。彼氏は元カノにもう気持ちはないよと言いつつも、元カノの漫画が掲載されている雑誌を買ってくる。そして「読んでみて」と言って私に渡してくる。正直苦行だ。「作画ミス見つけちゃった―」って、作画ミス見つけるほど読み込んでるんだねという感想しか持てない。雑誌を捨てる時も、元カノが掲載されている部分はきちんと切り取ってファイリングしている。気持ちがないって言うけど、気持ちがないとか言う割にそこまでできるもんなの?って思う。同郷の漫画家だから気になるとか言ってるけどさ、じゃああなたの大学の先輩の漫画が掲載されている雑誌はどうして買わないの?あなたの大学の友だちのデビュー小説はどうして買わないの?結局どういう形であれ気持ちがあるからでしょ。こんなこと考えてしまう自分が嫌い。

{kind=link}

{kind=link}