はてなキーワード: 費用計上とは

Tokyo is trapped when it comes to managing this structural issue

日銀新総裁植田和男氏は、現在の日本の金融政策の2本柱であるマイナス金利とイールドカーブ・コントロールが引き続き適切であると強調した。これらの政策に固執することは正しいかと問われれば、私の答えは「イエス」である。この政策にリスクが無いからではない。しかし、代替案もリスクが高いからである。

日銀の資産購入(または「量的緩和」)や最近のイールドカーブ・コントロール政策を無視したとしても、日銀の短期介入レートが1995年以来0.5%かそれ以下であるという驚くべき事実がある。このような緩和的な金融政策を30年近く続けながら、需要の低迷と低インフレを懸念する国があると、どれだけのエコノミストが予想したであろうか?

これは明らかに根深い構造的な現象である。何が原因なのだろうか。答えは、慢性的な過剰貯蓄である。

*

日本では民間投資が非常に多いにもかかわらず、民間部門の余剰貯蓄は例外的なものである

日本の民間部門の総貯蓄は、2010年から2019年の間(COVIDやウクライナ戦争のショック前)、GDPの平均29%という異常な数字を記録した。日本の民間部門はGDPの21%という大きな投資を行っていた。しかし、それでもGDPの8パーセントの貯蓄余剰を残している。(29-21=8)ドイツの民間貯蓄の余剰は平均してGDPの6パーセント、米国は5パーセント、英国はゼロに近い。

*

経済全体では、政府や外国人を含めれば、貯蓄は投資と等しい。問題は、このバランスをどのようにとるか、そして重要なのは、ケインズが教えてくれたように、どの程度の経済活動のレベルでとるかである。

*

高い貯蓄率を誇る日本では企業貯蓄が主流だが、ドイツでは家計貯蓄が重要視されている

まともな政策立案者であれば、不況によって過剰貯蓄を解消しようとすることはないだろう。むしろ、生産的な投資で貯蓄を吸収するか、国の貯蓄性向を低下させることを目的とした政策を選択するはずである。

1990年代初頭以降、日本の政策立案者が行ってきたことを考えると、民間部門の膨大な貯蓄超過の中で総需要を維持しようとした、ということになる。

超低金利は、例えば、民間投資を増やし、民間貯蓄を減らすことを意図している。しかし実際には、民間貯蓄の余剰、特に企業の余剰は巨大なままである。緩和的金融政策は、政府投資が貯蓄を上回ることによって、余剰の民間貯蓄を吸収(相殺)することを容易にした。

日本が何十年も苦しんできた(そして中国も同様に苦しんでいる)構造的な余剰貯蓄問題を管理する他の方法はなかったのだろうか。以下に3つの方法を述べる。

1つはドイツのやり方で、2010年から2019年にかけて、対外資産の純取得額は平均してGDPの7%。これにより、民間部門と公的部門の両方が貯蓄黒字を計上し、総需要と供給のバランスをそれなりに高い水準で保つことができた。これが日本にとって真似しにくかった理由は2つある。一つは、貿易黒字がアメリカの重商主義に真っ向からぶつかることである。もうひとつは、円相場に激しい上昇圧力がかかり、日本がデフレに陥る可能性があったことだ。実際、ユーロが存在しなければ、為替レート・メカニズムにおける通貨危機によって、ドイツ・マルクは大きく切り上げられ、ドイツ経済もデフレに陥っただろう。

*日本の企業や家計部門の余剰貯蓄は、政府やその他の国々の純貯蓄不足で相殺される

第二の選択肢は、経済における企業の内部留保(あるいは企業貯蓄)の極めて高い割合を低下させることを目的とした構造政策である。これは本質的に分配の問題であり、賃金が低すぎ、利益が高すぎるのである。これを解決する最も簡単な方法は、企業利益に対する税率を上げる一方で、投資の完全な費用計上を認めることである。他にも、従業員に利益を分配するなどの方法が考えられる。しかし、目的は明確で、過剰な利益を消費に振り向けることである。

第三の選択肢は、構造的な問題には手をつけず、金融と財政を引き締め、日本人にその収拾を委ねることである。これは「清算主義」である。最近、流行りつつある。しかし、それは日本が膨大な民間貯蓄超過を続けている限り、政策はそれを減らすか相殺する方法を考えなければならない。日本経済はまだ追い詰められている。また、簡単な出口もない。

特殊な装置を作るのに1000万円かかったとすると、その装置の価値は1000万円以上になる

同様に特殊なソフトウェアを作るのに月100万円の人が10ヶ月かけて作ると、そのソフトウェアの価値は1000万円以上になる

なのでこのソフトウェアを他社に譲渡する場合は対価として1000万円以上貰わないと赤字になる

経営者や税務署はこういう考え方しかしないからおかしなことになる

月100万円を10ヶ月かけたのはソフトウェア開発者に対してなので

現にもう一度同じソフトウェアを作らせれば10ヶ月どころではなく1ヶ月でできあがったりする

ソフトウェアそのものの資産価値は市場が決めるものであって、それにかけた費用は関係ない

つまり1000万円の費用に対するリターンはその人材が今後生み出す価値も加味してROIを設計すべきなのに

そこを無視して誤ったROI計算をして機会損失している企業が非常に多い

そればかりか人材流出で大幅に価値毀損してるのに気付いてない経営者が多い

1000万円を他社に渡して対価としてプログラムを得て満足しているが

実際に価値があるのはそれを作った人間であってプログラムそのものではない

ついでにいうと大手ベンダーは月100万の人件費がかかるとするとそのまま発注元に積算して費用計上するが

一見すると管理費が儲かっているので美味しい商売のように見えるが

彼らはソフトウェアに対する責任を負わされているのに実際に価値のある人材は再委託先にいるという非常に危険な状態に気付いていない

簡単に言うと再委託先の技術者が転職してしまうとソフトウェア改修もままならないのに瑕疵担保だけは担っている状態

爆弾を安い費用で抱えさせられているのに社員達は何も価値が高まることのない会議に参加して転職する機会だけを減らしている

最近よく耳にする「大企業は内製化を進めよう」という言葉は今のような現状をしっかり踏まえて議論すべきなのに

理解していればソフトウェア開発者の流出を防ぐためにもっと待遇を良くするだろうがそうはならない

根本はそこにある

推敲せずに走り書き。

・収益

受け取った寄付金は雑収入として計上され当然利益に貢献する。契約書を結ぶことは無いので、入金された期の収益とされる。益金不算入とすべき税法は見つからない。

火災保険金も同様に雑収入となる。ただし固定資産に限り代替資産を取得する場合は圧縮記帳により滅失した資産の帳簿価額以上の保険金について利益(課税)を繰り延べることができる。

・費用

被害に遭い滅失した資産については雑損失として費用計上される。建物やPCなどの固定資産はその時の残存価額であるBS上の帳簿価額がその費用計上額となる。完成した映画フィルム等も同様の処理となるが、デジタルデータで保存が確認されれば滅失しておらず、仮にフィルムが滅失していたとしても法定耐用年数が2年のため多くは費用とならないものと思われる。

その他円盤などの商品、画材など貯蔵品はその帳簿価額も雑損失となる。

進行中の作品については映画になぞらえると投入した声優やスタッフの人件費、撮影費用などは仕掛品として計上されていると思われる。一から作り直し必要とされない限り仕掛品として残すこととなる。そして再び完成した際に完成映画という備品として前述した2年で償却される。(ただし2以上の常設館上映作品は特別な償却がある。)

亡くなられた従業員への死亡退職金、弔慰金は全て費用計上される。ただし、同族関係の従業員などに特別に多く支給していた場合は否認される。

・法人税

以上の収益から費用を差し引いた残りが利益となるが、寄付金の使途を亡くなられた従業員とその遺族への支援、その他再建費用としていることからほぼ利益は出ないものと思われる。そもそも被害により営業ができないことから売上が大きく減少することが予想されるので、その損失もあるだろう。

・その他税金

遺族に支給された死亡退職金には所得税は課税されない。死亡退職金及び弔慰金(それぞれ一定の非課税枠あり)は相続財産となり相続税の課税対象となる。また、所得税の寄付金控除の対象ではない。

企業が寄付した寄付金は一般寄付金扱いとなるのでそのほとんどが損金不算入となる。

・結論

京アニの税金なんて心配ないのでじゃんじゃん金を送ろう。自分はなけなしの小遣い5万を寄付した。そしてNetflixに加入した。

制度自体は大嫌いだけど、宇治市がふるさと納税で京アニ支援を用途にしてくれれば全額経費になるのでお願いします!!

思いついたままに書いたので訂正などあればよろしくね。

https://anond.hatelabo.jp/20190116002617

これの補足です。

消費税の納税が辛い辛いって書いたら「消費税請求してないの?」という主旨のコメントをいくつかもらった。もちろん請求してるし、それを収めるだけなので辛いとか痛いっていうのは道理にあわないのも百も承知である。「むしろ払うのが普通で売上1000万以下の事業者は免除されてるだけだぞ」というお叱りはごもっともである(震え声)。

ちなみにブコメやトラバで、H35年から1000万以下でも消費税納税が必須になるということを教えていただいた。

https://anond.hatelabo.jp/20190116091309

フリーランスにとっては大きな問題だよね。そして「平成35年は訪れないからへーきへーき」というトラバとそれにぶら下がる一連のトラバが草

いちおう事務所、車、水道光熱費、通信費などは税理士さんに相談のうえ、自宅用、事業用でしかるべきかたちで按分してる。あまり無茶して税務調査にひっかかったら税理士さん自身の失点になるわけなので、まあ常識的な感じでやってると思う。その他雑多な支出に関しては、俺がこういう細かいところで悩むのは時間の無駄なので、記帳をお願いしてる嫁には「あまり深く考えず少しでもグレーならとにかく全部経費計上して」と伝えてる。んで税理士さんから「これはちょっと・・・」と困り顔で電話が掛かってきてストップしてもらうイメージ。

余談だが、クレジットカード明細を確認する嫁に「この<ディーエムエム>ってなんだっけ?」と聞かれて返答に窮するのが我が家の春の風物詩になっている。適当にお茶を濁すけどね。最近では「ファンザ」になってるのだろうか。怖くて明細見てないがお茶を濁すのが難しくなるな。

実はスター買ったことないのでここは冗談だったのだが、はてなのプレミアム会員?だっけ?有料のやつは経費にしてる。ブログでの情報発信も業務のうちなので(しかし全然ブログ更新してないので現状無駄金だ)。ちなみに言われて考えてみたのだが、スターだってもし本当に買えば情報収集にかかる費用として経費計上ありなのでは?とも思う。ITやWebに関する情報、市場動向、国内・海外情勢に関する情報なんかでブコメが参考になることは多々あるし、そういったブコメにカラースターをつけるのは業務と不可分だといえば通らなくもないような。。。知らんけど。

いつの日か数百万円分のカラースターを購入し全額経費計上して税務署に睨まれて「このダジャレについてるカラースターも業務と不可分ですか?」などと突っ込まれて慌ててみたい。そしてカラースターの按分計算についてマルサと激論を交わし、横で見てる税理士さんに「だから言わんこっちゃない」とため息つかれたい(ついでに<ファンザ>も「ソフト代」として費用計上してることがバレて赤っ恥かきたい 注:フィクションです)。

了解です。ここもまあ言葉の綾なので、適宜「2ちゃん」「人力検索はてな」「Macお宝鑑定団」「侍魂」などに置き換えて読んでいただければと思います。

そうなのか!この辺の話かな https://townwork.net/magazine/knowhow/taxes/62818/

よくわかってないので調べてみよう。ありがとうございます。

イデコやってるよ。先進国インデックスファンドと、新興国インデックスファンドを買ってる。でも子供が最も金かかる時期なので掛金額はいま減らしてる。按分は上記の通り税理士さんにお任せで、しかも決めたのがずっと昔なので正直覚えてないのだが、半々くらいだったと思う・・・。節税対策もやはり上記の通り税理士さんお任せなので参考になる情報はほぼ持っていない。すまん。しかしどうなんでしょう。Webデザイナーという元々が低コストな職種だと、できる節税対策ってあんまりないような気もしています。せいぜい売上が1000万近辺になりそうな年度のときに、1000万未満を死守する程度かなと。

まずは、お忙しい中貴重なお時間を割いていただき誠にありがとうございます。原価について色々な話が出来て大変うれしく思います。また複数のコメントを頂けましたので、思うところを書かせて頂きます。

受注生産品でも間接費の配賦はあるよね

勿論そうです。個別原価計算であっても、総合原価計算であっても、間接費の配賦は行います。例えば、電力使用量に応じて、電力の配賦処理等を行うとしましょう。個別原価計算では、明確に特定の単位、その代表例が指図書ごとに電力使用量を定める必要があります。一方、総合原価計算ではその単位がより大きな工程単位で集約を行います。

ここで『総合』『個別』というのは、明示的な基準があるというよりも、あくまで程度の問題と考えることが出来ます。工程の単位を限りなく小さくすれば個別原価計算に近づきますし、逆に指図の単位を限りなく大きくすれば総合原価計算に近づきます。

重要な点は、何をマネジメントの単位とし、コスト集計の単位とするのか?です。当然、細ければ細かいほど、当該製品の正確なコストを計算できますが、その一方で業務負荷はあがります。特に多段階の製造工程を持ち、それぞれで個別原価計算を行い、かつ後工程の指図への費用計上を実際原価で行うとなると、在庫管理も含めてたいへん煩雑になります。

と、いう話を書こうと思ったのですが、もしかして消されちゃいました?(更新ボタン押したら原文が見えなくなっちゃったのですが)

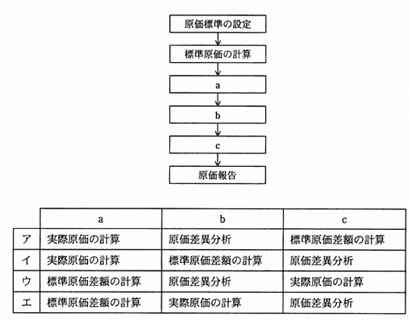

ご指摘頂いた箇所ですが、最終的な製品原価を計算する方法についてまとめたものです。製品原価の計算には、

の2点があるという点までは、認識は一致するかと存じます。ご指摘の内容は、『語の使い方』として『原価標準に生産量を掛けて標準原価を求める』作業を『標準原価計算』と言ってしまうところに疑問を抱かれているものかと思います。この辺りの語の用法は、文献や一般的な企業でも結構まちまちなところがあって、いつも現場でも苦労するポイントの1つです。。。例えば、多くの文献では、

は別物である!という記載がありますが、原価標準という語は基準の中には無かったかと思います。また、ご指摘頂いた

という意味の話、一連の標準原価による会計処理であれば、基準の中の語を使うと『標準原価計算』ではなく『標準原価計算制度』といったほうがいいような気がします。とはいえ、一番一般的な使い方としては、『原価標準の策定』を指して、標準原価計算と言っているような気もしなくも有りません。一般的な用法よりも正確な記載があれば、なるべくそちらに合わせたいのですが、はっきり決まった言い方も無いような気がします。一番良く見かけるのは、こういった書き方でしょうか。

http://kanauka.com/kakomon/ap/h22a/image/aph22a076.jpg

標準原価計算から標準原価の計算に書き換えるか・・・。うーむ。。。

実務上、使ったことはありませんが、存在自体は知っていますよw 確か、イクラとサケ、ナフサとガソリンとか、そういった例で学んだ記憶がありますねえ。実際に使ったことは無いので、ちょっと記憶が薄れておりますが、

といった際に、収益獲得能力で発生費用を按分せよ、とかいう話でしたっけ?(うろ覚え)文章の意図は、まさにご指摘頂いた『原価計算基準19、20』に『連産品』が入っていなかったので、ここを見ながら書き写したとも思えないので、敢えて意図的に入れたのかな?とすると、何かどこかで使っている連産品とは別の用語なのかしら?と思った次第です。多分、誤記ではあると思うのですが・・・。

なお原価計算基準は、今もファイリングしてデスクの上においております。直接参照することは殆ど無いのですが、短い中によくまとめたものですよね。自由度が高い分野ではありますが、その分、実務では色々と各社各様で面白いのが原価ですね。

先日書いた下記の記事に対して、増田にて大変丁寧な補足と指摘を頂いた。以前はブログに思ったことを書いても、なんの反応もなく随分と寂しい想いもしたが、個人的に最大の関心事である『原価』について、ここまで多くの人が関心を持っている状況に感無量である。

御礼も兼ねて、記載された内容について、本稿に関係する箇所につきコメントさせて頂きたい。

まず本記事は、

と私が勝手に理解している点を対象とし、詳細な計算プロセスは除外した。本稿は、今後投稿予定の記事の前提となるものとして記載したが、想定読者は

を対象としたものであって、『工業簿記初学者』を対象とした、『ゼロから学ぶ』ではない。やや不十分に思われる箇所や、過剰に思われる箇所も多いかと思うが、記載の狙いとしてはそういった点にある。

私の書き方が不味く、上手く伝わらなかったのかもしれないが、私の意見としては『この例において、カレーの原価は工程別総合原価計算にて算出されるべき』である。記載の趣旨としては、

たまに、『総合原価計算はどんぶり勘定、個別原価計算こそ正しい原価計算』なんて言っているコンサルが居ます。確かに、製品ごとに費用を集計する個別原価計算のほうが、より正確性が高い気もします。しかしそれは、最終的な完成品に対し、投入した原価が紐付けることが『妥当』であると言える環境での話になります。

であり、それぞれの生産形態・管理方法に合わせた計算方法を選択すべきである。では、総合原価計算と個別原価計算をどのように選択するべきであるのか?は、指図書単位で集計することが妥当か工程単位で集計することが妥当か、ちょっと別の例を挙げる。カレーでは無いが、カレーっぽい液モノ系のお客様でこういった事例があった。

こういった生産体系にて『ある生産要素の投入と生成物との関連性』が明確である場合、個別原価計算法は原価管理の観点からも有益な情報を得ることが出来る。

一方、個別原価計算が不向きなのは『ある生産要素の投入と成果物との関連性』が不明確である場合、例えば中間品にストックポイントが置かれる場合だ。今回のカレーの例のように、共通の中間生成物(カット済み野菜って言えばいいのかな)が存在する場合、中間生成物への生産要素を投入する段階では、最終製品が不明確である場合も多い。その場合、投入時点ではどの指図に対して実績を計上すればよいかわからなくなる。

もっとも、製品だけではなく(工業簿記の教科書には何故か最終製品の指図書のみ記載されている例が多いような気がするが)中間生成物に対しても指図書は発行される。その場合、投入時点での費用計上対象は当該指図でよいが、今度は製品に中間生成物を投入する際、どの指図書での生成物であるのかを一々記録していく必要がある。その為には、在庫は指図書に紐づく形で管理しなければならないようになる。トレーサビリティの観点から厳密なロット管理を行っている場合、インプットとアウトプットの関係が明確になり、実現不可能ではない。ただ、細かく計算を行ったところで、最終的な管理の単位が工程に置かれる場合、苦労したところ特に意味は無い。

これが、

例えば、いっぱいのカレーを作るのに、『今回はnグラムの人参を使いました』ということをいちいち記録するでしょうか?記録を取ったとして、それは正確と言えるのでしょうか?

の意図だ。記録を残すことは重要であるが、それは指図に紐づく形で残す必要はない。工程での消費数量として正しく捉えられていればそれでよい。無理な数値を計算して『個別原価計算をしたら、このカレーとあのカレーの原価の違いが、指図書別に正しく計算できます!!!』なんて言っても、信ぴょう性は無いし、そもそもその情報は必要なのだろうか?結局は、どういった単位で管理を行いたいかによる。勿論、原価標準を策定するにおいては、原単位は最重要事項であることは言うまでもない。

こうやって書いてみると、概ね元増田氏と同意見に達したように思わるるので、全ては誤読を招きやすい文章を書いた私の落ち度である。

原価計算基準は『ガイドブック』(という言い方も変だな。ガイドラインだな)であり、『ルールブック』ではない。改めて思えば、記事の性質から入ってもその点は記載すべき内容であった。生産手法は、各企業の鋭意に常に新しいものが生まれるため、例えば『セル生産方式下での原価計算』なんて考えてみるとワクワクするね。

『一般的かどうか』については、普段担当する企業をベースに考えて書いたが、原価計算の計算手法については、各大学がかなりしっかりとしたアンケートを行っているので、その結果も参照した上で記載している。面倒臭がって省略したが、そのあたりの調査結果もおいおい記載していきたい。

評価者である。パートの人件費はライン長にとっては管理可能だが、ラインの償却費は管理不可能。しかし、工場長にとっては管理可能。本来原価情報は、工場内で広く活用されるべきものであるが、費用の分類によっては評価する者によって異なる可能性がある、ということが書きたかっただけである。操業度は生産量と常に一致するものではないが、『操業度』と書いてピンとこない人向けの説明であるので、生産量と置き換えて理解を促す目的で記載した。

正直、こんな会計のテクニカルタームの違いについて特にあれこれ言うつもりはなかったのだが、ステップとして

という文章の組み立てにするため、このタイミングで入れた。『今期分に調整』という視点は、財務会計寄り過ぎて良くないような気もするし、既に前段で取り上げているため、やや冗長だったかもしれない。

という3製品を製造する工場を想定していた。が、いらすとやに辛口と甘口が無かったため、2品目も寂しかろうと、とりあえずみつけたカレーパンにしてみたんだが、指摘の通り『パンはどこから出てきたんだろう?』という感想は生まれるだろうから、辛口・甘口に戻そうかな・・・。

説明のため必須と判断したので記載した。本稿は、最小量で説明することが目的ではない。一般的な会計システムとの連動・整合の観点から書いておいた。

総合原価計算の小分類一々かくの面倒だなあと想い、どこかのサイトからコピーしたときに混入したものだが、検索してみると『連番品原価計算』という用語を使っている人は存在するらしい。改めて『基準』の当該箇所を眺めて見ると、『連産品原価計算』(ガソリンとかの計算するあれ)は書いていないし、何者なのか俺も分からん。(最初は、『バッチ原価かなんかのことを言うのかしら』と思っていたが)

色々と好き勝手書いてみた。別に回答を記載する義務はないと思うので、アンサーになっていない箇所もあるかもしれない。なんにせよ、原価計算というテーマが話題になって大変満足。その話がたくさんかけてすごく嬉しい。記事本文はおいおい修正していく。また今後も、ごちゃごちゃ書いていくので、その節はよろしく。

あまりに各新聞社の新聞記者さんの国立大学法人会計基準に対する理解度がバラバラなのに、呆れてブログにするしかないと思い立った。酔った勢いで書いているので、間違いもある(そう書いてもおそらくツッコミはあるまい)。

最初に目にしたのはYahoo!ニュースだった。これは時事通信。

http://headlines.yahoo.co.jp/hl?a=20151007-00000104-jij-soci

秋田大(秋田市)は7日、2014年度の決算で、研究などに使うべき寄付金7億2243万円の使途を無断で変更し、経常損失の穴埋めに使う不適切な会計処理をしていたと発表した。

Webの記事は後日リンク切れになることが多いので引用するしかない。ここの引用箇所はまあいい。「寄付金」じゃなくて「寄附金」の方が一般的に使われるのだが、それは細かい。引っかかったのは次の文章。

同大によると、寄付金は特定の教授の研究に使うなどの目的で数百人から集められたもので、目的外使用には寄付者の同意が必要だが、同大は承諾を得ずに転用していた。

意味不明。どうやったら寄附金を「目的外使用」で「転用」したら赤字=経常損失を穴埋めできるのか?時事通信社の記者さんは、根本的に理解できていない気がした。

次は読売新聞。

http://www.yomiuri.co.jp/national/20151007-OYT1T50098.html

理事はこの手続きを経ずに寄付金を収益に回し、損失を大幅に圧縮。財務諸表で約15億3301万円とすべき損失額を、約8億1058万円と記載した。

この記者さんはわかってるかもと感じた。この時点で私が想像したのは次の会計処理。

まず、国立大学法人会計基準では、使途が寄附者によって特定された寄附金は「使途特定寄附金」として次のように受け入れられる。

簿記の基本は勝手に勉強してね。この寄附受入によって、借方は資産、貸方は債務なので損益に影響は無い。おそらく国立大学法人のほとんどの寄附金はこの使途特定寄附金として受け入れているはず。もし使途が特定されない寄附金であれば次のように処理される。

おそらく秋田大学はこの違いを利用して、使途特定寄附金として受け入れたはずの寄附金を使途不特定寄附金として処理することで利益を上澄みして損失を圧縮したと思われる。読売新聞の記事からそう読み取れた。

伝票は一枚で済む。

722,430,000(借方)寄附金債務/(貸方)寄附金収益 722,430,000

金額はでかいが、たったこれだけ。この伝票が監査法人の目を逃れれば、おそらく文部科学省もなかなか気付かない。というか、大臣承認後とはいえ、よく気付いたと思う。

ポイントは、決して寄附金を「目的外使用」したわけじゃないということ。使い込んだわけではないし、現金は減っていない。だからこそ「不適切な会計処理」なのだ。

続いて産経新聞

http://www.sankei.com/affairs/news/151007/afr1510070030-n1.html

渡部理事は国立大学法人会計基準に反し、医学部に対する寄付金7億2243万円を収益に振り替えて赤字を少なく見せかけるよう提案し、沢田学長らが承認。2人の監事や外部監査法人も見逃していた。金銭的な実害はなかった。

たぶん産経新聞社さんもわかっている。「国立大学法人会計基準」と書いているのは好感がもてるし、たぶん勉強している。「収益に振り替えて」というのも上記の処理を示唆している。おそらくほとんどの国立大学の学長は複雑怪奇な国立大学法人会計基準を理解していない。そこをついて理事は学長らに誤った説明をして不適切な会計処理を通したようなのだ。しかし、外部監査法人が見逃した、というのはいただけない。そこはプロでしょうに。

「金銭的な実害はなかった」というのは、上で説明した通り。

続いてJ-CASTニュース。J-CASTって何?

http://www.j-cast.com/2015/10/08247351.html

寄付金を目的外で使用するには寄付者の同意が必要だが、同大は承諾を得ずに約7億2000万円分を経費として使ったように見せかけ、収益に回していた。

もう、意味がわからない(笑)。なんで「経費として使ったように見せかけ」たら収益になるのか。

http://www.akita-u.ac.jp/honbu/event/item.cgi?pro&1942

1.判明した事実

秋田大学では、平成26年度決算に際し、寄附金債務として計上されていた19億5,035万円の内、7億2,243万円を手続きを経ることなく寄附金収益へ振替えるという処理が行われ、経常損失並びに当期総損失を同振替額だけ少なく表示し、同時に寄附金債務を同額だけ少なく表示する不適切な会計処理が行われた。

これで上記の処理だという確信が得られた。

722,430,000(借方)寄附金債務/(貸方)寄附金収益 722,430,000

この処理で収益が増えることで経常損失等を少なく表示し、寄附金債務を少なく表示することができる。

http://www.asahi.com/articles/ASHB763MHHB7UTIL03P.html

読むことができる部分だけで、もうお笑いレベル。一人だけ明後日の方向へ走っている。いった購入したようにみせかけることでどうやって赤字を減らすことができるのだろう?

よって結論としては、今回の問題については、当然、秋田大学のプレスリリースに当たり、そして読売新聞と産経新聞を読むといい。朝日新聞の記者さんってやっぱり思い込みが強い、現実歪曲フィールドで記事を書いているんじゃないかと思わせる結果となった。

http://www.sakigake.jp/p/akita/editorial.jsp?kc=20151010az

寄付金は、寄付の目的に沿う研究などに要する支出をその都度、収益に計上するよう決められている。7億2千万円については寄付金を充てるべき支出がないのに、収益に繰り入れていた。使途を変更するときは寄付者の同意を得る必要があるが、この手続きもしていなかった。

朝日新聞の記事ももしかして間違っていないのかな?記者さんは、寄附金収益にはそれに対する費用があるはずだからつっこんだら、たとえば「病院の費用に対する収益です」と大学側が答えたのかな?

あるいは附属明細書(19)で寄附金収益が病院セグメントに計上されていたのかな?

はてなブックマークでつぎのようなコメントが付いていたが、その意味がわかった。

寄附金債務の解消(寄附金収益の計上)の条件が、特定目的の費用計上だろうから、本当は関係ない費用を特定目的使用に見せかけることで収益を計上したって言い方は間違いじゃない気がするけどなあ。

確かにその通りかも。ということで朝日新聞が間違い、というのは訂正します。上の文章はそのまま残します。id:crimsonstarroad さん、ありがとうございます。

しかしそれでも、「付属病院の備品購入費」というのがよくわからなくて、附属病院であっても使途特定寄附金で備品、この場合は資産を購入すれば寄附金債務は資産見返寄附金という別の負債科目に振替られるだけなので収益を押し上げる効果は無い。附属病院の消耗品購入費に充てたように偽装すれば確かに収益は上がる。

「使途を変更」というのが一般に誤解を与えるかもしれない。使途を変更といっても使い途を勝手に変えて使い込んだわけではなく、受入時点での使途の変更になる。そこを気をつけないと、現金(預金)を使い込んだと思われそう。

今回の問題で問われるのは、学内外のチェックが働かなかったことだ。財務担当理事は実際には起こり得ないにもかかわらず、「給与遅配の恐れがある」と説明したという。国立大学法人の会計基準は特殊だとはいえ、寄付金から繰り入れた収益が例年の倍以上と不自然だったのだから、決算を承認した決裁権者の責任は重い。

収益が例年の倍以上、ということで過去五年間の秋田大学の寄附金収益を公表されている財務諸表から拾ってみた。

平成25年度 635,979千円

平成23年度 701,486千円

平成21年度 511,825千円

平成26年度がざっくり650,000千円だったとして、それに不適切分722,430千円を加えると確かに倍以上になる。1,372,430千円の寄附金収益。

大学は県庁OBら監事2人を置いているほか、大手監査法人に年間960万円を支払って外部監査を委託している。だがいずれも不適切な処理を見抜くことができず、決算書を見た文部科学省の担当者に指摘されるというお粗末さだった。チェックがこれほどずさんだったとすれば、過去の決算が適切だったかどうかも疑われる。

この寄附金収益の不自然な増加を見抜けなかった監査法人は確かにお粗末だよなあ。過去の損益計算書と科目ごとに比較すれば絶対に気付くと思うんだけどなあ。

この社説を読むと背景に附属病院の赤字問題があることが見えてくる。しかし、書いてあるように財務担当理事がなぜこのような方法で赤字を無理に減らそうとしたのか、理解ができない。

{kind=link}