はてなキーワード: 投信とは

「株式インデックス(指数)の構成銘柄を全部その通りに買うことなんてできないのに、なぜインデックス投信が成り立つの?」という疑問を受け取ったので少し解説する。

インデックス投信に求められるのは、「買った投資家をなるべく儲けさせること」ではなく、あくまで「インデックスと全く値動きを実現すること」である。インデックス投信が実際のインデックスの値動きからずれてしまうことを「トラッキングエラー」と呼ぶが、このエラーが小さい投信こそが優れたインデックス投信ということになる。

そしてインデックス投信が「インデックスの構成銘柄を、その通りに全部丸ごと買う」のは、資金量や売買実務の問題で実現不能だ。構成銘柄数が少ないタイプのインデックスならある程度可能ではあるが。

なのでインデックス投信は、「インデックスの構成銘柄を全部買わなくても、インデックスと同じ値動きになるポートフォリオ」を実現するために、数学を駆使した様々な手段を用いている。

これは例えるなら、世論調査の技術に近い。世論調査はたった2000人程度の調査結果で、国民全体の意見分布を可視化しようとする技術だ。マスコミによる調査はよく「サンプル数が少なすぎる」「固定電話向けにやるのは実態を表さない」などと素人に叩かれがちだが、実際には選挙結果などが世論調査の結果と大きく乖離することはない。少ないサンプル数が国民全体をなるべく代表するように、サンプル抽出や回答結果の補正技術を関係者は磨いてきたからだ。(ちなみにそういう技術を磨いていない、その辺の企業がネットで行った調査などは、全く調査したい集団を代表していないことが多い)。

例えば、ある指数の構成銘柄が3000あるとする。3000銘柄を指数の組み入れ比率通りに買ってそれを維持するのは、1つの投信には不可能に近い。

しかし、その3000銘柄の中に実は、「ほぼ似たような動きをする銘柄」が100あり、しかもそんな100銘柄によるグループが30グループある構図だったらどうだろう。

この3000銘柄からなる指数に連動するためには、この30グループからそれぞれ1銘柄ずつ、計30銘柄を持てば十分となる。この手法を「層化抽出法」と言ったりする。

実際にはこんなに単純ではないが、各銘柄の値動きの性質を分析することで、「3000銘柄のうち数百銘柄だけ買っておけば、ほぼ指数全体と同じ値動きになる組み合わせ」というのは見つかるものなのだ。この組み合わせ方法と、その組み合わせが日々の資金の流出入などで歪んでしまった時の修正方法こそが、運用会社それぞれの「秘伝のノウハウ」ということになる。

ちなみに、

この疑問についてだが、おそらく資産内容の中に一部、先物などのデリバティブ商品が入っているのを見て抱いた疑問ではないかと思う。インデックス投信は「投資家から預かった資金を100%インデックス運用に回す」必要があり、一瞬たりとも資金を余らせてはいけないのだが、実際には個別銘柄だけでそれを実現するのは難しい。個別銘柄にはそれぞれ最低投資金額があり、1円単位で売買できるものではないので、その組み合わせにはどうしても「端数」が出てしまうからだ。

なので一時的に余ってしまった部分を埋めるために、指数と同じ値動きをする指数先物を活用することがあるのだ。

なので、元増田が心配するような「わけわからないもの」が混ざっていることは考えにくい。株価指数と同じ動きをさせることに、サブプライムローンのような株とは値動きの違う商品はなんら貢献しないからだ。

5年前から旧NISAでS&P500投信を中心に買って、元手200万円、含み益80万円(+40%)ぐらい。

始めてしばらくは配当生活を夢見て高配当米国株やETFの売買をしていたが、最初から愚直にS&P500投信だけ積み立ててればもっと増えてたはず。

たった+80万円でガッカリしただろう? 俺もガッカリしてる。

5年前の時点で余っている金が300万円ぐらいあったので、そこでまとめて投信を買っていれば+450万円(+150%)になってたんだよな(旧NISAの120万円の枠を越えちゃうから税金は取られるが)

という後悔を抱えているので新NISAではできるだけ早く1800万円の枠を埋めたい。

俺がS&P500ではなくオルカンを選んだ理由は「アメリカは滅亡する!」みたいな言説に狼狽えて売る失敗をしないため。

今年の大統領選挙で当選直後の大統領が暗殺されたり、前回選挙のトランプ派国会議事堂占拠を大規模にしたような暴動が全米で巻き起こったと想像してみてくれ。

今のアメリカの政治状況では絶対に起きないとは言い切れない……と俺は思っている。

当然ながらダウは暴落、連日ニュースで内戦のような光景を見せられ、俺が信頼する識者たちも「アメリカは今後数十年(俺の投資期間いっぱいだ)は衰退するのはほぼ確実」などと言い出す。

この状況でアメリカ一点張り(S&P500)に賭け続けられる自信が俺には無い。怖くなって投信を売ってしまう可能性が高い。

でもオルカンなら……アメリカが没落しても取って代った中国やインドあるいはカナダやオーストラリアの株式が値上がりしていくらかは助かるかも知れない、売るのを我慢できるかも知れない……

実際は上記のような大暴動がアメリカで起きても3年か長くて10年も我慢すればS&P500は回復して結局ホールドした方が正解だったとなると思うけど、その渦中で底値で手放さないという自信が俺には無い。

山崎元さんのものをはじめ何冊か本を読み、年始に一気に400万円をイーマクシススリム先進国にぶち込んだ。

これに加え、同銘柄を月5万円を積み立てる設定もした。

3月中旬ごろから落ちだし、4月中旬くらいには含み損120万くらいになっていた。

ちょっと寝込んだ。

正直、緊急事態宣言とかどうでもよかった。自分にとってはそれ以上の緊急事態だったので。

5月くらいまでは顔が死んでたと思う。

GWに夫の友人と会う約束をしていたが(初対面)、反故にさせてもらった。

積立で追加し続けたこともあり、年末くらいには数十万含み益が出ていた。

2021年以降は、一般NISAで月10万、イーマクシススリム先進国を積立購入した。

あとは貯金がダブついてきたら30万円分くらいずつイーマクシス米国とかS&PなどのETFとかを適当に買った。

あと、2022・2023年は楽天の株価が落ちたら買ってちょっと上がったら売るみたいなことを数回した。

資金100万前後、数日~3か月程度で切り上げ、1回につきプラス5万程度。

それでも保有期間は頻繁に証券口座をのぞいたり株価を確認したりしてしまうなど毎日にほんのり緊張感があり、

精神的に損だと思ったのでもうやめた。

投資信託やETF買って気絶してたほうがずっと気楽だし、トータルで見るとたぶん儲けも多い。

内訳は貯金200万、投信・ETF1900万(うち元金1300万・含み益600万)

かなり悪い状況で投資をスタートしても、4年でかなり含み益が出せた。

しかし、2020年の3月~5月くらいはかなり落ち込んだし、夫にはだいぶ迷惑をかけた。

夫がいなければ病んでいたかもしれない。

これが相当大きいと思っていて、この二国から直接の軍事侵攻の可能性が低く、また非常に遠いというのは今後数十年を視野に入れたときにリスクを大幅に下げると見ている。

多くの先進国が陥っている「生産年齢人口の減少」は、経済衰退の最大要因である。先進国以外では中国ですら始まっている。この点で移民を受け入れ続けるアメリカは強い。

原油生産国ランキングで、アメリカはサウジやロシアを上回り一位である。天然ガスも一位。資源があるというのは有利だし、投資的にはリスクの低さを意味する。

トウモロコシ一位、小麦が四位、大豆は二位。こちらの側面でも、食料を輸入に頼る国と比べてリスクが低いのは明白。

結論として、S&P500ではなくオルカンにすることは、リスクを上げるだけだと考えている。

そりゃ短期間ではS&P500を上回る成績のindex投信もあるだろうけど、長期ではオルカンより間違いなく良いはず。

反論を聞いてみたいので、ぜひ聞かせてください。

投信積立について思うこと

積み立てにとって大事なことは設定したあとごちゃごちゃいじらない

ということだと思う

できればしていることも忘れるのが望ましい

足を運ばないと変更できずかつ、平日で3時までしか空いていない

給料口座からの引き落としならお金が口座になくて引き落とされないこともないだろうし

まあ私は証券会社を選んだけど

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

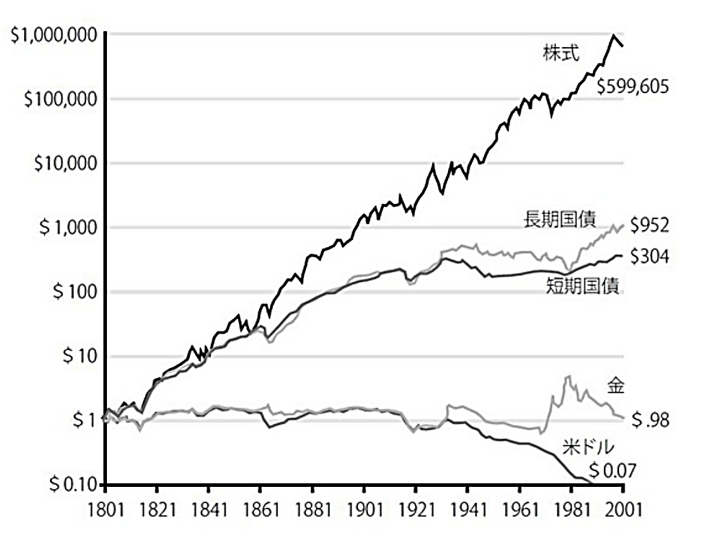

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

{kind=link}