はてなキーワード: 含み損とは

性格が悪いので。

定期預金のようなものだと思ってはじめた積立が含み損になるのってストレスが大きいだろうな。

暴落もいいけど、天井から5年くらいかけて徐々に下落していくのが一番精神にくるかな。

最初は画面上の含み益を見て「やっぱりNISAをはじめて賢かったわ〜」ってニヤニヤしてたのが、だんだん含み益が減っていって、やがて含み損に変わるやつ。

含み損もはじめのうちは「安くなって含み損になってもドルコストで積み立ている賢い私」を信じて積み立てられるけど、下がって底が見えない時に無限にナンピンするのって、精神がやられるよね。

初心者で積立をはじめたばかりだと、儲かる実感も経験もないだろうし。

汗水垂らして働いて稼いだお金が減っていくの、含み損の金額を見ながら「投資しなければそのお金で美味しいものを食べたり旅行に行けたのにな」って思ってしまうだろうな。

それまでバカにしていた「貯金しかしない人」に見下されてしまうような気がするから、人にも相談しにくいし。

個別株だと、中には上がっている株もあったりして精神が落ち着くけど、オルカン一筋だとそれもないしね。

3年くらいで「間違っていたのかな?」って後悔し始めて、5年目くらいに精神的に耐えられなくなって底で売り払ってしまうのが一番いいかな。

俺は種銭の半分になったら損切り撤退するというルールを自分に課して失っても良い額の2倍の金額を投入して、半分になったので撤退したがその後3倍ぐらいに上がったので後悔してるわ

仕事で運用してる人たちは定期的に収支報告やリスク許容度の説明を求められるので理屈やルールを捏ねざるを得なくなる。

個人なら説明責任なんて1ミリもないのでガチホでいいんだよね。たとえ数年間含み損状態でも誰にも怒られないわけで。

仕事でやってる連中の相場観は短期に特化してるので上げ下げするたびに理屈を捏ねてゴチャゴチャ騒ぐが、連中も半年後のことなんてほぼ何も分かってないのであまり真に受けるべきではないと思う。

https://anond.hatelabo.jp/20240202094135

1438円平均で700株持ってます

私の買値 1438*700=100.4万

だいたい含み損55.4万円なので53万とは誤差だよ誤差。

アシタカ「塩漬けはてなを1440円で解き放て!MackerelはAmazonのなんかよくわからんけどすごいやつだぞ!」

モロ「黙れ小僧!わしの含み損を救えるのか? 社長業に疲れたKが、上場ゴールのために東証に投げてよこした鬼子がはてな株だ!

グロース株にもなれず、PBR1倍以下でもバリュー株とみなされぬ、哀れで醜い、かわいい我がPFの一員だ!お前にはてな株を救えるか!?」

アシタカ「分からぬ・・・。 だが無責任に煽ることはできる!」

モロ「フハハハ!どうやって煽るのだ! 互助会にはてブお願いしますとお願いしますとでも言うのか?」

アシタカ「違う!それでははてなブックマークへの憎しみを増やすだけだ!」

モロ「小僧、もうお前にできる事は何もない。俺はじきに勘違いしたイナゴのぶん投げに食い殺される身だ。夜明けと共にここを立ち去れ」

山崎元さんのものをはじめ何冊か本を読み、年始に一気に400万円をイーマクシススリム先進国にぶち込んだ。

これに加え、同銘柄を月5万円を積み立てる設定もした。

3月中旬ごろから落ちだし、4月中旬くらいには含み損120万くらいになっていた。

ちょっと寝込んだ。

正直、緊急事態宣言とかどうでもよかった。自分にとってはそれ以上の緊急事態だったので。

5月くらいまでは顔が死んでたと思う。

GWに夫の友人と会う約束をしていたが(初対面)、反故にさせてもらった。

積立で追加し続けたこともあり、年末くらいには数十万含み益が出ていた。

2021年以降は、一般NISAで月10万、イーマクシススリム先進国を積立購入した。

あとは貯金がダブついてきたら30万円分くらいずつイーマクシス米国とかS&PなどのETFとかを適当に買った。

あと、2022・2023年は楽天の株価が落ちたら買ってちょっと上がったら売るみたいなことを数回した。

資金100万前後、数日~3か月程度で切り上げ、1回につきプラス5万程度。

それでも保有期間は頻繁に証券口座をのぞいたり株価を確認したりしてしまうなど毎日にほんのり緊張感があり、

精神的に損だと思ったのでもうやめた。

投資信託やETF買って気絶してたほうがずっと気楽だし、トータルで見るとたぶん儲けも多い。

内訳は貯金200万、投信・ETF1900万(うち元金1300万・含み益600万)

かなり悪い状況で投資をスタートしても、4年でかなり含み益が出せた。

しかし、2020年の3月~5月くらいはかなり落ち込んだし、夫にはだいぶ迷惑をかけた。

夫がいなければ病んでいたかもしれない。

okupro オールカントリーといいつつ60%は米株なんで米株の浮き沈みに引っ張られる。あと分散といっても株オンリーなんでそこは理解しておく必要がある。あとは、たとえ含み損が出ても買い続けられるメンタルがあるかどうか

特に上の方は他者に対して明確に頭が悪いとまで言い切ってしかもそれがトップブコメになってるけど

現状はアメリカのテック株が強くてオルカンとS&P500の連動性が高いけど

そんな状況が訪れる可能性は低いだろうけどアメリカ株が沈んでその他の国の株が上がったときは

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

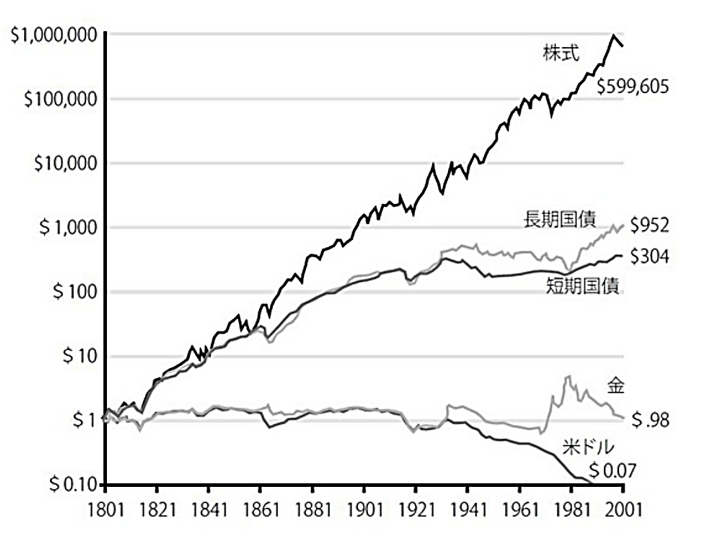

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

{kind=link}