はてなキーワード: 外国株式とは

10年以上インデックス投資を行ってるので、暴落や株価下落についての経験を書いておきます。

マイナスの一瞬の最大値としては、半額(-50%)を想定してます。

1年以上続くマイナスとしては、1/3減(-33%)を想定しています。

暴落で資産が一時的にマイナスになっても、積み立て・保有を続けられた方は、10年単位で見るとしっかりと資産を増やしています。

私は、一時的なマイナスの経験・含み益・投資の勉強の3つで心に余裕ができました。

投資を始めた当初は、評価額がマイナスの状態が数か月以上続くと(少ない損失でも)、心がとてもしんどかったです。

最大許容損失は事前に検討していましたが、心の動揺を防止するのに役立ちませんでした。できるだけ資産額を見ずにやりすごすしかありませんでした。

時間がたって資産が大きくプラスになる事を何度か経験して、徐々に一時的な損失に慣れてきました。

また、含み益が増えてくると、暴落に対して自動的に耐性が付きます。

現在、保有している投資信託のほぼすべてが+50%以上(1.5倍)、平均すると+100%(2倍)、昔から持っているものだと+200%(3倍)以上になっています。

こうなると、5割減の暴落が起こってもプラスを維持できます。このおかげで、暴落に対する恐怖心が激減しました。

ちなみにNISAで一番人気のeMaxis slim 全世界株式(オール・カントリー)は、2018年10月にできた商品です。

2018年に買っていれば、この5年間で評価額は2倍以上になっています。

この5年間にコロナの暴落などはありましたが、気にせず保有するだけで、それだけのリターンが得られたわけです。

最後に、長期的なデータやインデックス投資についてきちんと学ぶことも重要かなと思います。

ウォール街のランダム・ウォーカーもいい本ですが、ダメな投資をけなす話が多くてちょっと無駄が多いと思いました。

---

(追記)

◆シーゲルについて

シーゲルの本は客観的データが多くて良書と考えますが、高配当やバリューに偏った投資は好きではありません。

全世界インデックスで良いと思いますし、一般投資家がそれを上回るリターンを狙う事はしない方が良いと考えています。

過去には、コロナ、大震災、リーマン、ITバブル崩壊、ブラックマンデー、株式の死の時代など様々な事が起こりましたが、それぞれが違う事象です。今後も新たな事象が発生するでしょうし、1つの暴落の経験の有無だけが重要なわけではありません。

リーマンショックを経験したからといって奢るのではなく、様々な過去の事象を学びより謙虚になる事が好ましいと考えます。

ちなみに私自身は、海外投資を楽しむ会(現在の橘玲氏)の影響で投資をはじめ、リーマンの頃はイーバンク銀行で外国株式のインデックスファンドを保有していました。

みたいなデマが回っているので、この分野の素人だけど解説しておくよ。

※文中の数字は、公開されている最新の報告書 (2021年3月版) を使用。

元ネタは多分これだけど、大きな勘違いがあって、これは2025年6月28日満期の社債保有者の情報。

https://pbs.twimg.com/media/E_ftoK3UYAY5-YW?format=png&name=medium

社債でも保有上位に入っていて危ないんじゃない? と思うかもしれないけど、「2025年6月28日満期の社債」を少し多めに買ったから上位に浮上しているだけなので、全体としての割合は低い。そもそもGPIFが保有する恒大集団の社債は約59億円でしかない。

※なぜ「2025年6月28日満期の社債」という画面があるのかというと、債券 (社債含む) は種類 (募集ごと) に参照・集計することが多いため。これがせいぜい数種類しかない株式とちょっと違うところ。

GPIFが保有する恒大集団の株式は約28億円、社債は上で書いたように約59億円で、これを合わせてもGPIFの保有する資産の0.005%弱。仮に恒大集団が倒産して資産が全く残らず株も債券も紙くずになった場合、影響はゼロではないけどほぼ無いと言って差し支えない。(これが直接影響して年金の原資が無くなったり、将来の年金が減らされるということは無いので心配は要らない。)

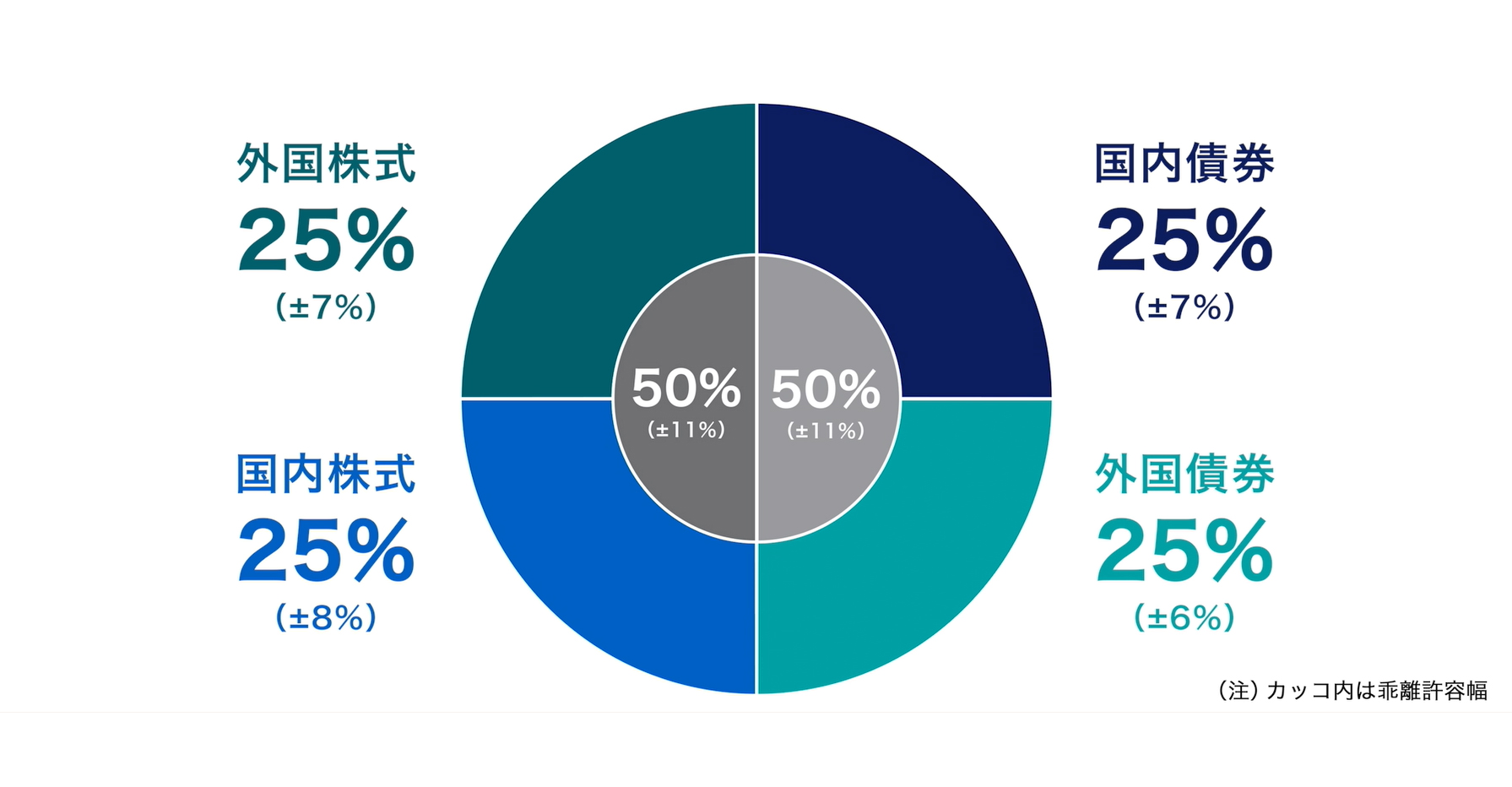

新興国株式・債券は先進国のそれと比べると高リターンだから。もちろんリスクもそれなりに高めなので国・銘柄単位で分散投資してリスクコントロールしつつ、程々の利益を上げている。(全体の25%が鉄板の国内債券、25%が外国債券なので、かなり手堅い運用。)

ちなみに中国以外の新興国、たとえば韓国も投資対象になってるよ。

以下は今年3月のGPIF報告書から抜粋・整形したもの。債券の後ろに付いているのが満期日で、"28JUN25" の数量 16,912(,000) が先ほどの画像にある Position の数字に合致していることが分かる。

| 種別 | No. | 銘柄コード | 銘柄名 | 数量 | 時価総額(円) |

| 外国株式 | 661 | KYG2119W1069 | CHINA EVERGRANDE GROUP | 13,283,000.00 | 2,794,158,107 |

| 外国債券 | 2072 | XS1982040641 | CHINA EVERGRANDE GROUP 10.5PCT 11APR24 | 15,631,000.00 | 1,626,686,580 |

| 外国債券 | 2073 | XS2106834299 | CHINA EVERGRANDE GROUP 11.5PCT 22JAN23 | 10,114,000.00 | 1,075,041,389 |

| 外国債券 | 2074 | XS1627599498 | CHINA EVERGRANDE GROUP 7.5PCT 28JUN23 | 16,340,000.00 | 1,591,910,882 |

| 外国債券 | 2075 | XS1580431143 | CHINA EVERGRANDE GROUP 8.25PCT 23MAR22 | 402,000.00 | 42,382,261 |

| 外国債券 | 2076 | XS1627599654 | CHINA EVERGRANDE GROUP 8.75PCT 28JUN25 | 16,912,000.00 | 1,527,167,672 |

| 外国債券 | 2077 | XS1982036961 | CHINA EVERGRANDE GROUP 9.5PCT 11APR22 | 402,000.00 | 44,625,178 |

Source: https://www.gpif.go.jp/operation/last-years-results.html (2020年度の運用状況) - https://www.gpif.go.jp/operation/unyoujoukyou_2020_15.xlsx (保有全銘柄(2020年度末)[EXCEL:1.4MB])

もともと浪費するタイプではなかったが、特にお金の運用や家計の工夫などはせずに暮らしてきた。

この年齢になって、老後の生活資金、長生きした場合に備えての経済的準備が気がかりとなった。

2年ほど前から取り組んでいる家計の工夫についてメモとして書き留めたい。

「投資」や「ポイント」などが「趣味」でないタイプの人間の取り組み状況である。

2018.4月から格安SIMに。ドコモ系MVNOのDMMモバイル。以前はドコモで6~7千円/月払っていた。今は、3Gプラン 1,650円/月+10分かけ放題937円=税込2,587円/月(10%分の楽天ポイント260ptあり)。

昼休みの12-13時の時間帯が若干、速度が遅いこと以外は不満がない(昼休みにヘビーにスマホを使う人にはお勧めしない)。

スマホ自体は、ドコモ時代のものを使い倒し。バッテリーも交換して延命を図っている。

12ヶ月使用で7,000円のキャッシュバックを受け取り済みなので、他の格安SIMに乗り換えればいいのだが、面倒を感じやっていない。

DMM光 税込3,608円/月。モバイルとセット割で500円/月引き。

2018.6月にau光から乗り換えた。20,000円のキャッシュバックもらい済み。2年経過後の2020.7月以降切り替え可能だが、携帯とのセット割があるのと、切り替え手続きが面倒なのでそのまま使うかも。2年ごとに乗り換えてキャンペーンを活用すればいいと頭ではわかっているのだが。

3年前から開始。今年から、楽天ふるさと納税で楽天ポイントを貯めようと思っているが、ポイント加算の仕組みがややこしくて理解できていないので、これから勉強する予定。

勤務先で加入。ラッセル外国株式(DC)で積み立て。アクティブファンドなので、今回調べたら、信託報酬が1.52%であった。高いので外国株式インデックスに変更した方がいいかもしれない。積み立て始めたころは、そういった知識もなかった。

2019年から開始。月33,333円を楽天証券で積み立て。eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim バランス(8資産均等型)で実施。楽天カードから引き落としているので、積み立て時に1%のポイント付与あり。

会社の金融機関取引の関係で付き合いで加入しているもの。月に1万円積み立て。利回りは不明だが、60歳まで19年間で228万円積み立てて、10年確定でもらうと月21,500円。総額258万円になる。または月1万円で終身で受け取るコースもあり、こちらは79歳以上生きて、やっと元本分回収となる。

月1万円の積立。積立て利率は1.75%最低保証なので、債券投資をしていると考え、積立継続。

ポイント還元率を考慮してリクルートカード(VISA)を使用。ポイントはPontaに換えてローソンでお試し引き換券で活用。

またVISAカードのため、「Kyashカード」を挟んで使えるところはそれで使用(還元率2.2%)。

スマホに各種決済アプリを入れて、キャンペーン、クーポンに応じて使い分け。

使用頻度順に

paypay、d払い、LINEpay、楽天pay、メルペイ、オリガミ、ファミペイ

キャンペーンの適用条件(上限額等)が複雑なので、メモ用紙に書いて消し込みをしながら使っている。

主にアンケートサイト「マクロミル」をやったポイントをTポイントに交換。

毎月20日にドラッグストア「ウェルシア」で1.5倍にして使用。

リクルートカードからと「じゃらん」での獲得ポイントから交換。ローソンのお試し引き換え券で使用。

積極的には貯めていないが、それぞれ楽天pay、d払いでウェルシア、コンビニで使用。

あまり、ネットショッピングはしないほうだが、dショッピングデーに買ってポイントを貯めることはある。他に、ビックカメラコム、アマゾンなどでも買う。

普段の買い物はスーパーで値段をよく見るのと、余分なものを買わないように意識している。

いろいろやってみて、わかったのだが、「情報として知っている」ということと「実際、やってみる」ということには大きな差がある。いずれも、事務上の手続きを淡々とこなせばいいのだが、「面倒くさい」という気持ちが先に立って、なかなか動けないものだ。

こういったことも「経験」が大切だということを感じた。時流による変動もあるので、少しづつ見直したり、追加したりして続けていきたいと思う。

前投資記事書いてくれてたid:hirata_yasuyukiさんきてくれー

あれにでてたい~マクシスってのは選べなかった・・

どれがいい?選べる候補がこれだけだった。

ドルコスト平均法ってのはこれを見る上でどこで出てくるんだ?

選ぶ基準はなんだ?

何を見て考えればいいんだ?

もしくはよさげなところに100ずつか

20,115円 10,000口当り ▲99円 2019/09/18

15,841円 10,000口当り ▲52円 2019/09/18

21,447円 10,000口当り ▲62円 2019/09/18

22,147円 10,000口当り ▲50円 2019/09/18

11,427円 10,000口当り ▲94円 2019/09/18

13,403円 10,000口当り 33円 2019/09/18

12,869円 10,000口当り 31円 2019/09/18

36,868円 10,000口当り 110円 2019/09/18

26,817円 10,000口当り 84円 2019/09/18

23,598円 10,000口当り ▲7円 2019/09/18

16,886円 10,000口当り 48円 2019/09/18

18,240円 10,000口当り 49円 2019/09/18

19,403円 10,000口当り 16円 2019/09/18

{kind=link}