はてなキーワード: 総資産とは

日が変わったので昨日になったのだが。

16年前の今日、私はI歯科大学の整形外科で腰椎MRI検査を受ける予定だったが弁護士にキャンセルさせられたのだった。書いておこう。

検査予約をしたのは、事故で腰を痛めて5年経っても治らないのでセカンドオピニオンを受けようと思ったから。自動車事故というと胡散臭い話を思い出すが怪我は本物。しかし地元の整形外科はクレアチンキナーゼの検査しといて値が300超えてるのに「痛みは気の所為ですよ、姿勢が悪い」とスルー。当たり屋扱いされていた。

そりゃセカンドオピニオン受けるだろとI病院に這っていって予約。

ついでにネットの弁護士◯コムで相談申し込んで弁護士相談にも這って行った。

弁護士の選択は大失敗(弁護士◯コム相談では、保険組織弁護士にも話が筒抜けだ)。いかにも親切そうに、I病院の話をスルーして元の病院に交渉しに行こう、日程調整してくれという。これ罠。

で病院と弁護士と自分の予定を私が調整するのだが、彼らはI病院の予約日を知りながら(弁護士には予定情報を与えてはいけない)、その日にしか時間が取れない、よってたかって言う。圧迫面接のごとく。

私は怪我で気弱だったり面倒だったりだし、彼らは圧迫面接のプロだから、あーキャンセルするしかないんだろ、みたいになった。今ならさっさと断るかな。

弁護士は他にも妨害行為をやった(相手方に介入通知もせず私の証拠資料を横領など)が、綱紀委員長杉山功ナントカに庇って貰って懲戒もされなかったね。あとで小綺麗なビルに引っ越してたから報酬でも入ったのかも。一般財団法人法曹会の総資産は26億円以上だそうで、ギャングストーカー弁護士を雇うとしたら容易だろうね、知らないけど。

彼らは弁護士資格を人質にとれる強い立場だから、妨害活動を懲戒しないシステムを構築しても、おそらく弁護士界隈は文句を言えない。なお懲戒調査には判検も参与する規則。だから弁護士自治というものは存在しない、法曹自治なのだ。小澤一郎を強制起訴してた弁護士も懲戒組織系のカルト。

結局、弁護士は地元病院にはやってきたが、妨害屋なので話が進むわけもなく、I病院は良い病院だったが意見書には及び腰だった。そりゃ自民政権のもとでヤバい法曹とヤバい医師がウヨウヨしてりゃ、普通の医師は逃げ出すだろう。

法曹団体や医師団体は極めて閉鎖的、独裁的な組織で、かつ情報通なので、ギャングストーカーを生むことができる。それに狙われていたら、普通の弁護士や医師は逃げ出すので、弁護士制度は被害者にが無意味。被害者が死亡されているとしても。訴えるなら自分で司法試験受けとけ。受からなくても勉強になる。

世間がいつその状態に気づくのか、気づいててスルーしているのか、ゆるく見守ってる。

普通は裁判に関わらずに一生終わるけど、大川原化工機の事件もいうなれば法曹による傷害致死事件だし。

私からは以上です。

うああああああ、SNSでマウント取りまくって自慢しまくりてええええええええええええぐがあああああああああああああ

もちろん資産、億超えるのを目指してはいたけれども。本当に超えるとはなぁ。

私はビットコインを続けるよー😆

上下激しいしから価格帯がいつまでも持たないことは痛いほど痛感してるでな。

40歳までに資産1億円作るって目標で生きてたんだけど、本当に実現出来てしまった。

これが富裕層の見る景色か。正直3000万超えたあたりからあんまり変わらんな。

人間関係のしがらみとかメンタル考えて仕事もやめられなかったしな。そうFIRE出来なかったんだ。

俺は仕事を辞めるとメンタルが崩壊する。仕事を通じてしか人間関係がないせいで、仕事をやめられないんだ。会社に掛け合って仕事のインセンティブ下げたりとかパート契約に直そうかしら?

というのもなんかもったいないよな。せっかく正社員としての恩恵受けてるしな。まぁ仕事はやめられないよな。

さて、1億超えたら今の5万円ワンルームから引っ越して10万円ワンルームでゆったり暮らそうと思ってたんだけどな。どうしようか。

この家、数ヶ月前に引っ越したばかりなんやが、あんまり頻繁に引っ越ししたらメンタルおかしくなりそうでやだな。

金がいくらあっても、不安や恐怖はついて回るよな。特にメンタルなんて脳の炎症の問題だし、薬物投与でもしないと助からんだろう。

そしてこのパラノイアじみた強迫観念こそが、1億円突破の執念をドライブしてただろうし、世の中何が何につながるのかよくわからんですね。

とにかく今日は、一つの達成感に浸って、バンホーテン(業務用400g)ココアをゆったり飲むか。

LLM用の数百万円するGPUくらいしか欲しいのないな。ドラム式洗濯機は部屋が狭すぎて電気屋さんが無理って言ってたから1.6万の中古縦型洗濯機をメルカリで買ったでな。

とにかく、なんか祝うか。でも今日は昼飯に唐揚げ弁当食べたせいでもうお腹いっぱいなんだよな。

こんな喜ばしい出来事があるってわかってたら、お昼ガッツリ食って血糖値スパイクで気絶昼寝してなかったのに。

というか昼寝して起きたら1億突破してたでな。

なんか歳を重ねて思うことは、人生真剣に生きるだけ損な気がする。でも真剣に全財産ビットコにぶち込むという狂気をしたのは過去の俺自身だったな。

人生を舐めてかかってるからこそやったのでは?みたいな気もしている。

なんというか、よくわからんですね。

実際の富裕層:🐔🍱🤪☕

3000万超えたあたりから見える景色がってことだけども要は俺はミニマルな生活をしてて生活費が相当圧縮されてるでな。

みんな大好きトリニティスタディによれば、資産4%取り崩しなら長期で持つわけで、つまり3000万もあれば月に10万ずつ取り崩すことが可能だでな。

月10万あれば俺は生きてゆける。ということだ。

とはちょっと前まで思ってたけど、今円安やろ。月10まんはさすがの俺でも難しいよな。まぁ実際資産1億超えてるし、俺の手取りよりもこの1億が生み出す資産の方が高いでな。

r>gですわ。

1億ためておいてなんだけどこんな資本主義がいつまでも続くとは思えんでな。

なんにせよ!うらやましいだろーーーーうぇええええええええええい🤟😎🎉

前提としては100万円以上、総資産の1/3〜1/2くらいは現金で持っていたいとして、

重い病気怪我や災害だったら、その時は諦めて損してでも引き出すかな(確率が低いので)

子供の学費や家族の介護みたいにある程度事前に予想できそうな場合は、それに備えて現金比率を高めておくかな。

安全な資産運用先としては、銀行預金の代わりに個人向けの変動10年国債がいいかなと思っている(1年は縛られるけど、その後は元本割れなし)

今日の円安報道をみて総資産計算したら0.93億になってた。もちろんほとんど株だ。

家も子供も車も持たず、安月給だけど稼いだお金を運用してたらここまで育った。

利確していない「時価総額」なんて、砂上の楼閣に過ぎないのは重々承知だけど。

でも長い時間かけてちょっとずつ育ててた資産がここまで大きくなったのは素直にうれしい。

よく聞くだろ、「宝くじに当たったらもらうアドバイス本には『誰にも言うな』って書いてある」

それと一緒。

結婚遅かったし子供もいないし。まかり間違えばさくっと殺されるかもしれん笑。

資産一覧は「いとしいしと」だ。

着るものは着古したユニクロで、何一つ財産になるものも持ってないのに、資産一覧を眺めてるだけでうっとりする。

これは心を蝕む力があるよ…

いつかお金の魔力を使う時を楽しみにしてる。

やってることは証券会社のHPの数字を眺めているだけだ。それすら利確してるわけじゃないから陽炎みたいなもんだ。

なにも手に入れてない。何も持っていない。だからゴクリなんだよ。

うち総資産が10億いくかいかないぐらいの底辺地主だけど両親がクズ中のクズの毒毒

なんとか耐え抜いて相続するまで生きてやるっていう光は感じてた

何が一番大事(愛or金orスペックなど)かっていうのはほんと難しいし個人個人で違うだろうけど、配られたデッキで勝負するしかない

一応成人までは妄想で乗り切って、色々調べたり考えたりしたら養子縁組相続するにしてももうその時には手遅れだなぁとなったので

手に職つけて家を出るほうに進んでみた

結果として両親追い払うことになったけど

東大みたり慶応の中で比べること、そこにしか比較対象がないのが罠🐻

自分も学歴だけ(あとピアノや絵画やなんだかんだ)を押し付けられてたが呪縛からは早めに解き放たれた

中高で軽くグレたのが良かったかもしれない

進学高底辺の友達の中学時代の人生底辺のやつとかと仲良くなれたり

そこで一生ものの友達や恋人等には巡り合えたので生存バイアスでしかないが

中高一貫生活とかバイト禁止されたりしてたら引きこもってた可能性も高い

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

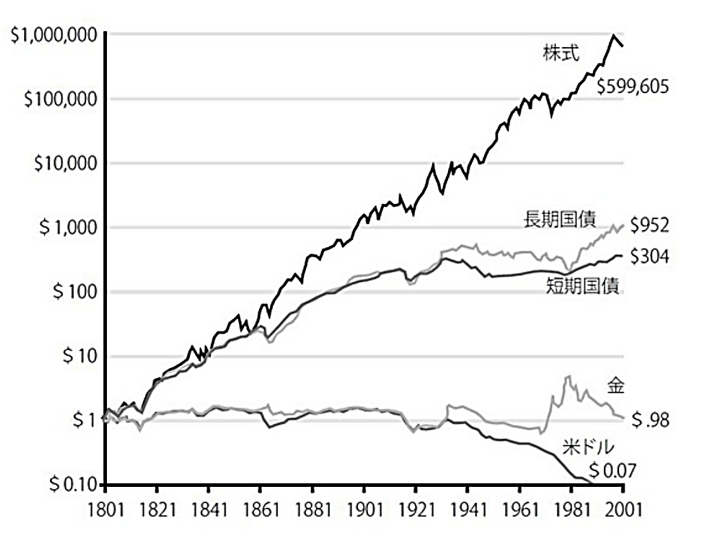

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

{kind=link}