はてなキーワード: 日経平均とは

日経225は採用する225銘柄の株価×株価換算係数の合計を除数で割って計算される。

つまり、この換算係数と同じ比率になるように225銘柄を買っておけば、あとはほっといても日経平均に連動する。

もちろん、時々に組み入れ銘柄の変更や係数の修正があるが、前もって変更のある日はわかっているので変更のある日に売却・購入することで指数と連動するようにする。

簡単に例を出す。

という3銘柄が日経平均だと仮定する。除数はわかりやすく1とする。

この場合、インデックスファンドはA10000株、B4000株、C2000株と購入しておく。この場合のインデックスファンドの資産は160万円。

株価が

A 50円

B 200円

C 100円

に変動した場合、日経平均は(50+80+20)/1で150円になる。

インデックスファンドの資産は50円×1万株+200円×4000株+100円×2000株で50万+80万+20万、合計150万円と連動していることがわかると思う。

といっても投資信託なんてお金が出たり入ったり毎日するんで、そんな毎日調節できるのか?と思うかもしれない。それはその通り。225銘柄を比率正しくきちんと買おうと思うと、今だと10億強ほどかかる。たまたま10億ぴったり出たり入ったりすればいいが、そういうわけにはいかない。

そういう場合どうするかというと、先物でヘッジする。どこのインデックスファンドもある程度は先物のヘッジがあり、それを売買することで一時的な資産の変動はカバーしている。先物は指数の1000倍単位で調整ができるんで、(ミニなら100倍だが、ミニを使ってるインデックスファンドはおそらくない)3600万円単位で調整ができる。大きなインデックスファンドからすればこれぐらいで調整できれば十分。

ちなみにオルカンはMSCI オール・カントリー・ワールド・インデックスに連動するよう同じように組成されてる。当然先物もちょっと入ってる。

インデックスはどれもこんなカンジで簡単に連動してくれるんで難しくない。だからコストも安いわけ。

というわけであなたの言う

日経平均は、日本の有力株式市場(昔は東証一部って言ってた、今はプライムだっけ)のさらに有力株200ちょっとを選んで平均を取っている指標で、これの連続性を保つために平均には補正がかかる。極端に言えば、日経平均が選んでる200ちょっとの株を全部買って平均を取っても発表されている日経平均とは同じ数値にならない。

それなのに、インデックスファンドは「日経平均と同じ値動きで動くファンドですよ」って言って売ってる。どうやってそれ実現するの?

ファンド作ってる側は、目標の運用成績を出すためにそれ以外のものを入れざるを得なくなる。

この「それ以外のもの」に、かつてのリーマンショックの時に話題になったサブプライムローンみたいな「わけわからないもの」が混じってない、って保証、誰かしてるの?

十数年前に投資信託を知って旧NISAの制度が始まる前からコツコツと買い集めていた投資信託の含み益がついに1000万円を超えた。

旧NISAのロールオーバーもできなくなったので、これからは毎年、保有している銘柄を売って新NISAに満額移動させていこうと思っている。

始めた当初は株式投資もよくわからず、ドルコスト平均法や長期保有という言葉は知っていたけど基準価額が上下するたびに狼狽えていた。

多少の損はしたと思う。なんとなく買ったコモディティ銘柄は途中で終了したし、ひふみも大きく上下するのに嫌気がさして早めに売った。

投資を続けていて不思議に思うのは、日本は世間の景況感と株価指数は全く連動していないということだ。

SNS やニュースから聞こえてくるのは「景気が悪い」「給料が少ない、上がらない」「老後資金の2千万が用意できない」という話ばかりなのに

株価はどんどん上昇していて米株は最高値を更新し続け、日経平均はついに3万円も超えた。2024年はバブル期最高値を更新するかもしれないらしい。

コロナ前にどこかの証券会社の専門家が「今後は日経平均3万円の時代」とか言っていたのを聞いて鼻で笑ってたけどほんとうにそうなってしまった。

この含み益をすぐに使えるわけではないけど「老後資金の2千万」なんて長期投資すれば余裕で用意できるし、むしろお釣りが来るぐらいの安心感を持てた。

この心理的な余裕は日々の消費を後押ししてくれる。

新NISAが話題になっていて個人的にはすごく嬉しい。新NISAのおかげで日本人の消費が増えるんじゃないかなと思っている。(効果が出るのは数年先だろうけど)

これから新NISAで資産運用を始めようと思っている人、迷っている人、いろんな人がいると思うけど、少額でいいからぜひ始めてみてください。

そして可能ならS&P500やオルカンだけでなく日本株にも少し資金を割り当ててください。

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

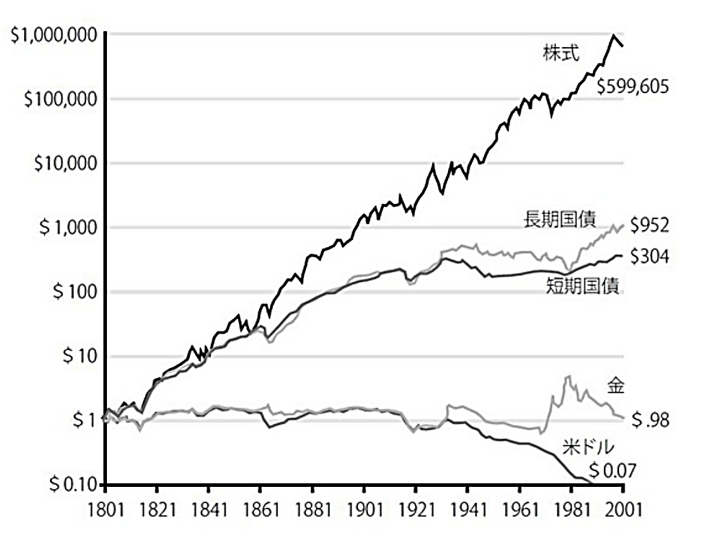

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

{kind=link}