はてなキーワード: NASDAQとは

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

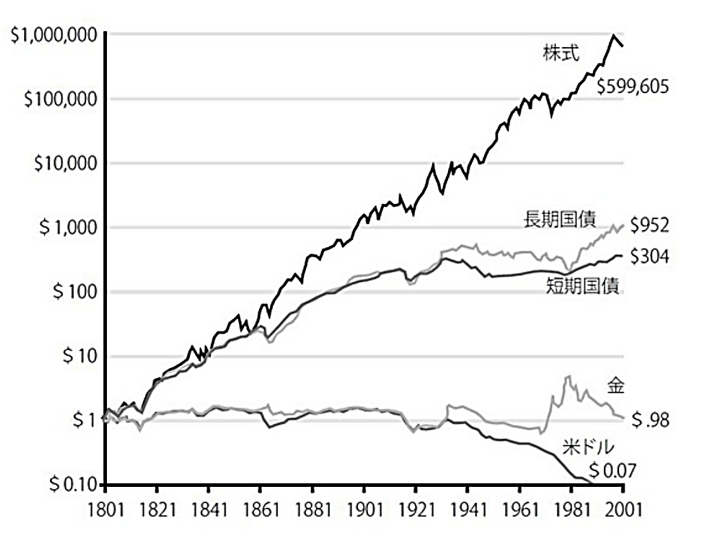

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

◯購入するものはインデックス投信とする。ただし、為替ヘッジなし(円ベースと書いてあるもの)とする。

下落したときに一括購入することが理想だが、以下の理由にによりなかなか上手くいかない。

◯一旦下落が始まると、「もっと下がってから買おう」という心理が働いてなかなか購入に踏み切れない。筆者の例でいうと、今年8月〜10月の下落基調のときに、NASDAQが12000まで落ちたら余剰資金突っ込むつもりで待ち構えていたが12500で反発してするすると上がっていってしまった(その機会損失だけで数百万円分くらいある。)。

◯下落したときの株価が一括購入時を下回らないときが往々にしてある。例えば今年のeMAXIS Slim全世界株式(オール・カントリー)を見てみると、年始早々、5%ほど下落したもののその後は一貫して上昇傾向だ。機を待っていては結局高値掴みをさせられる。

◯結局株価がどうなるかは素人には(玄人にも)読めない。そうでないならば、市場関係者は億万長者ばかりになっているはずだが、現実はそうはなっていない。市場関係者でも市場平均(インデックス)に勝てているのは一握りに過ぎない。

◯全体(インデックス)は成長する前提に立っているのだから、投資は早ければ早い方が安く買えるので、年初に一括購入した方がいい。

(もちろん個別株に投資する人は買い時があるが、投資を趣味にしたい人以外はおすすめしない。長期高騰を続けてる銘柄として有名なNVIDIAは5年で10倍、10年で100倍になっているが、その間に平気で半値や1/3になっている。そのストレスに耐えられる人がどれだけいるだろう。)

◯インデックスは比較的安定している株式投資法だが、それでも過去から見て50%減程度の暴落リスクがある。例えば年初に240万円分購入して、その後は口座を一切見ないことができる人ならそれで良いだろう。

◯だが私を含めた一般人にとって240万円は高額だ。その動向には一喜一憂するだろう。その場合、240万円が翌月120万円になって平静を保っていられる人はそうは多くないだろう。(逆に、下落時にニコニコ笑顔で買い進める人は一括投資に向いているだろう。)

ストレスをため、健康を害してまでする投資は、理論的にいくら正しいとしてもお薦めはできない。

◯ここで登場するのが分散投資(ドルコスト平均法)だ。ざっくりいうと240万円一括ではなく、例えば毎月20万円ずつ(あくまで例示で、毎月1万円などでももちろん良い)投資していく方法だ。

◯このメリットは、下落時によりたくさん買うことが自動的にできる点だ。毎月1株ずつ買うのでは、下落時には少額の、高騰時には高額の投資になってしまう。毎月定額の投資だと、安くなった分たくさん買っていることになる。個人投資家でこのように欲望をコントロールすることは並大抵のことではない。

(もちろん、このメリットは高騰時には高値掴みし続けるというデメリットと表裏一体だが)

筆者は2017年に株式投資を始めた。働いて貯めた1200万円ほどの資金を種銭にして、ここに書いた最も効率的な投資法である、全額一括投資を実践した。それがちょうど世界的な株安の直撃を受け、一瞬のうちに評価額が100万円ほどマイナスになった。損切りして投資を引退しようか死ぬほど迷った記憶がある。

結論は、当面の生活費以外は全額積立設定をしてアプリを消して寝ることを選択した。

現在ではコロナショックもウクライナショックもどうにか乗り越え、投資元本2500万円程度に対して4800万円程度を運用している。

(ちなみに当時、積立NISAを活用して1月33333円で積立設定した全米インデックスは、現在投資元本240万円ほど、含み益は170万円ほどで60%くらい増えている。個別株の方が若干成績はいいが微々たるもので、労力を考えればインデックスで十分すぎる。)

もちろん、コロナショックの底、ウクライナショックの底でそれぞれ捕まえていれば資産は何倍にもなったろうが、そのための心労を考えると常人にはおすすめしない。

投資資金が1000万円を超えてくると、一日の値動きが10万円を平気で超えてくる。10万円は大金だ。一喜一憂したくないのであれば口座も株式市場のニュースも見ないことをおすすめする。

何も考えずにとりあえず全世界やオールカントリーと書いてあるやつを選んでおけば差し支えない。

ただ、オールカントリーのうち過半はアメリカに投資していることになるので、より高い利回りを求めるのであれば最初から全米(SP500)を選んでも良い。

ただ、少なくとも過去20年は情報通信関係の企業が集うNASDAQの成長率のほうが圧倒的に高い。下落幅ももちろん大きい(例えばITバブルのピークから1/3以下になり、その回復に15年かかっている)がよりリスクを取るというのであればNASDAQインデックスもありだろう。

いくつかコメントを頂いたので。

◯ぶっちゃけ長期を前提とするなら、一年の中の投資額を年初一括にするか12ヶ月分散するかはそこまで大きく違わない(&もちろん分散が勝つこともある)ので、分散の方が精神安定上良いならそれも有りだと思う

◯数年で利益を出すことを確実にしたいならドルコスト平均法でいいけどNISAなんて数十年漬けるんだろうし年初一括でいいでしょ。リーマンショックレベルですら吸収されるよ。

そのとおり。分散投資のメリットは精神の安定で、これが投資で一番重要と考えている。

上がっているときに「今買わないともっと上がる!」だとか、下がっているときに「もっと下がるかもしれないから今売ろう」とか感じずに済む人なら一括が一番いい。

含み損の期間を「安く買えてラッキーこれで購入平均単価を下げられる」と思える人なら。

オールカントリーの為替ヘッジなしをおすすめする理由になる。例えば日本円での貯金や日経への投資だと、労働力も、貯蓄も、投資も日本に全振りとなる。

筆者は日経平均は長期的に上昇する(来年は厳しいかも)と捉えていて、日経インデックスも買っているが、投資を一点集中するのはリスクが高い。

それを、為替レートを含めて市場参加者全体に平準化するために、為替ヘッジなしの商品を選ぼう。来年はしばらく円高傾向と考えているので含み損の期間はあるかもだが、そんな当たらない予想を信じるよりも市場平均を積み立てるほうが気楽だ。

オールカントリーが全米インデックスより優れているのはここだ。オールカントリーの中身を見ると、今は半分以上がアメリカに投資していることになる。ただ、全米インデックスと違ってオールカントリーは内部での銘柄の組み換えがあり、仮にアメリカが衰えたとしたらその比率を減らして他の国の比率が上がることになる。

◯こちとらリーマンショックの下落を見てきた者達だ。面構えが違う……んだけど増田の方が成績良いな? 入金力の違いか

◯ 「投資元本2500万円程度に対して4800万円程度を運用している」…明らかにインデックス積立を上回ってるやん。そこもっと詳しく。

◯資産の半分をドルベースにしているので昨今の円安に乗ったのが半分。上手い人ならここで円ベースにするんだろうがそんな腕は無いので淡々とホールドするのみ。

◯もう半分は趣味の個別株でビリビリ動画(5倍)、アマゾン(2倍)、NVIDIA(2倍)、くら寿司(3倍)、ハワイアン航空(3倍)を当てたから。ただその一方半値になったものも多く、労力や心労とはとても釣り合わない。

◯多分、昨今の値動きだと淡々とインデックスの2倍レバレッジを購入し続けている人が一番気楽で強いが、例えばNASDAQレバレッジだと暴落時に確実に8割減くらいになるのでおすすめしない。

◯投資する余力が欲しい

よく5ちゃんねる株式板などで言われるのは、「一定の種銭作るまでは働いた方が効率がいい」だが、あまり同意しない。

1日100円の積立でも10年持てば投資金額36万円でおそらくリターンは50万円は超えてくる。ペットボトルのジュース一本我慢して投資に回してみたらどうだろうか。

(これが投資を趣味にしてしまうと、ここで100円使うよりも投資に回したほうが良いなという考えになってしまい、それはそれで本末転倒になる)

ちなみに投資ジャンキーの集う株式板でも大部分の参加者はインデックスメインで個別株やレバレッジは趣味程度に抑えている人が多い。

◯そもそも一喜一憂するもんではない(≒余剰資金でやるべき)なんだけどね/現実的には年始に240万出せないけど月々とかボーナスとかなら多少多く出せる、とかで分散購入する、という形になるんじゃないかなとは思う

余剰資金でも+5千円になれば嬉しいし-5千円になれば苦しい。その辺の金銭感覚は全く変わらない。

S&P 500(エス アンド ピー ファイブハンドレッド、エス アンド ピー ごひゃく)、スタンダード・アンド・プアーズ500種指数(英語: Standard & Poor's 500 Stock Index)とは、S&P ダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数である。

ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される、時価総額加重平均型株価指数である。なお、社数は500社だが、1つの企業の銘柄で議決権の有無などによる複数のクラスがある場合は、銘柄数が500より多くなる場合がある。本指数はアメリカ合衆国企業の株価指数であることを意図しており、上記の証券取引所の上場銘柄であっても、アメリカ企業でないと判断された銘柄は本指数の対象外となる

{kind=link}