はてなキーワード: 債券とは

https://news.ntv.co.jp/category/international/427490

台湾で聖徳太子の肖像が描かれた偽の旧1万円札が大量に押収された。拘束された台湾籍の女は、「中国から5億円分を密輸した」などと話しているという

台湾の検察当局は9日、聖徳太子が描かれた偽の旧1万円札、2億2879万円分を押収したと発表した。台湾に密輸された日本円の偽札としてはこれまでで最高額だという。

2017年に「台湾から日本に偽札が密輸された疑いがある」と日本の警察から通報があり、台湾当局が今月2日、台湾北部の新北市にある女の自宅を捜索したところ偽札がみつかったという。

身柄を拘束された女は、「2012年に中国から5億円分を密輸した」などと供述しているという。また女は「2億5000万円分はすでに売って、残りを自宅に隠していた」と話しているが、他にも偽造とみられるアメリカのドル紙幣やドイツの債券が大量に押収されていて、入手ルートについても捜査が行われる見通し。

怖いっすよね

その後↓

https://www.tokyo-np.co.jp/article/127810

聖徳太子の肖像、偽の旧1万円札の使用相次ぐ 東京都内、6日間に40店舗で被害

聖徳太子の肖像が印刷された旧1万円札の偽札が8月下旬、東京都内で相次いで使用されていたことが警視庁捜査二課への取材で分かった。同課は偽造通貨行使の疑いで調べるとともに、注意を呼び掛けている。

同課によると、偽札による被害は21~26日に豊島区と渋谷区などのコンビニとドラッグストアなど計40店舗で確認された。夕方から夜に、駅近くや繁華街の店舗で使われた。渋谷区のコンビニでは、21日午後10時すぎに女性が約100円の菓子を偽札で購入し、約9900円のお釣りを受け取った。

偽札は非常に精巧で透かしがあり、大きさも本物と見分けがつきにくいが、番号が実在しない「PS」で始まる特徴があるという。

聖徳太子の旧1万円札は、1986年に発行が停止された。

御高説垂れてるけど自分で調べもせず先入観で批判するのってかっこ悪いよね

取得価額が3億円。

学生の頃は年収1000万くらいなれればいいなと思ってたけど、自分で事業をやるようになり、結果的に億という単位のお金を手にすることになった。

サラリーマンやってたら生涯収入が3億円なんて言うけど、それが27歳なんて若さで達成されてしまった。

自分の中では達成感があるが、疲労と責任からの解放の方が大きいし、一つのゲームが終わったんだなと感じる。

喜びというか安堵。

今後どうなるんだろうと思う。

知らないけれどまずは税金対策が必要らしく、話を聞くにふるさと納税を2000万円くらいやる必要があるらしい。

ふるさと納税でヘルシオが数十万円だか100万円以上の納税でもらえるみたいなやつを見て「誰がこんなの買うんだよ」って思ってたけど、自分みたいな人間のためなんだろうな。

でもたった3億円。税金とかFAとか弁護士とか色々引いて手取りで2億円ってところ。

でも債券とかの金融商品買って利回り考えて....と資産運用を考えると思ったより使える金は多くないらしい。

なのでとんでもない豪邸が建てられるかと言うとぶっちゃけ無理らしい。

いや無理ではないのかもしれないけど、見せ金としてローン引っ張ってとかなら可能だと思うけど、そこまでして家が欲しいわけではない。

自由を得たのかもしれないけど思ってたより自由ではないのかもしれない。

今こんな生き方をしてしまったから多分もうサラリーマンには戻れない。

また事業やるのかな。

パッと見、ボラティリティの小鬼に言及している人がいなさそうなので書いとく。

長期投資(※ここ重要!)でオルカンやS&P500を勧められる理由は、ボラティリティの小鬼を調子づかせない範囲でそれなりのリターンを得られる可能性が高いからなんやで。

あの連中、たかだかNASDAQ100ぐらいでも小鬼じゃなくて中鬼になるからなあ。

ボラティリティの小鬼について、ネット上で分かりやすいのは↓のページの「リスクが資産をむしばむの図」かなあ。

http://nightwalker.cocolog-nifty.com/money/2017/01/post-ddd0.html

リスク資産って、原理的にはボラティリティ/リスク分の価格の上下変動を繰り返すことで資産が目減りするのよ。

例えば、インフレを考慮しないと仮定すると、平均期待リターンが0%の無リスク資産は目減りしないけど、平均期待リターンが0%のリスク資産は目減りしていく。

で、ボラティリティ/リスクが大きいリスク資産であるほど、目減りする分量が大きくなっちゃうわけ。

この、価格の上下変動の繰り返しによって資産が目減りする現象を、「バイ・アンド・ホールド時代の終焉」という本ではボラティリティの小鬼と呼んでいる。

加えてワイは、ボラティリティ/リスクが大きくなるほど目減りする分量が大きくなることを「中鬼になった」とか「大鬼に化けた」と言っている。

現実のリスク資産が増えていく(ことが多い)理由は、目減りする分量を上回る期待リターンが得られるからだ。

とはいえ、信託報酬率や総経費率は低い方が良いのと同じく、ボラティリティの小鬼の影響だって小さい方が良いわけだ。

じゃあどうすればよいのか?

アセットアロケーションやポートフォリオを工夫して、ボラティリティ/リスクを小さくしつつもそれなりにリターンが得られるようにすればOK。

ボラティリティ/リスクを小さくする唯一の方法は分散投資やね。

「ここ100年ぐらいは金や債券よりも株式のリターンが高かった。今しばらく(今後20~30年ぐらい)はこの傾向が続くのではないだろうか?」という立場をとるならば、例えば株式100%でいくなら「株式の中で分散させる」ことでボラティリティ/リスクが小さくなる。もう少し安全に行きたいなら、株式に債券・REIT・金などを加えて「アセットクラスを分散させる」ことでボラティリティ/リスクがより小さくなる。

いわゆる「教科書的なインデックス投資」は両方を組み合わせている。

株式については全世界株式に分散させるし、アセットクラスも最低でも「株式と債券」に分散している。

(「株式と債券」は主にアメリカ国内向けのアイデア。米国債は低リスクなのにインフレをしのげる程度のリターンが得られるからね。日本では低金利すぎてインカムゲインとしての国内債券が息をしていない上に、今後の金利上昇見込みでキャピタルゲインとしての国内債券もダメダメで、加えて外国債券は為替リスクが高くてリターンに見合ってないので、泣く泣く債券の代わりに預貯金や個人向け国債を選択する人が多い)

「株式の分散」という文脈では、オルカンのような全世界株式が本流で、実のところS&P500やCRSP US Total Market Indexは傍流。

オルカンに比べればS&P500は集中投資の側で、そこには「なんやかんや言うても、ワイが資産運用し続けるだろう今後20~30年ぐらいは、アメリカはんも好調ちゃいます?」という暗黙の市場判断がある。

それで、「アメリカはんも好調ちゃいます?」というインデックス投資家でも、十中八九S&P500やCRSP US Total Market Indexを勧めるのは、やっぱりボラティリティの小鬼がちらつくからなのよ。

たかだかNASDAQ100でも、長期投資ではボラティリティ/リスクが大きすぎて小鬼から中鬼になっちゃう。

NASDAQ100やFANG+のようなおやんちゃなインデックスは、短~中期ぐらいの視点で売買して市場のうねり取りに使うのが正しい。長期投資向けにガチホするのはNG。

だから、長期投資前提のインデックス投資家の場合、NASDAQ100やFANG+を持ち出す際にはコア・サテライト戦略みたいに「最低でも2階建て」の方針を打ち出すはずだ。

1階ではS&P500やCRSP US Total Market IndexのETFをガチホしつつ、2階以上の部分でセクターETFやおやんちゃなETFで短~中期投資する――みたいな感じだよね。

ところでインデックス投資による長期投資における期待リターンは「20~30年ぐらいかけて、運用資産を1.5~2.0倍にする」ぐらいのマターリ進行なので、なんやかんや言うても必要な種銭が多いのは事実。

だから10~20代ぐらいの時期は、貯蓄やインデックス投資は少額にとどめつつ、人的資本に投資して稼げるようになった方がよいと、おっちゃんは思うよ。

人的資本への投資に時間を集中させるためにも、株式投資するならほったらかし投資が可能なオルカンないしS&P500でのインデックス投資にとどめておくのが無難やね。

早速使ってみようということで外貨決済をやってみた

いま為替148円か。決済は来週だし半額だけ両替して来週半額両替でやってみるか

あ、そういや前に買ってた債権の利息をMMFに突っ込んでたのがXXドルぐらいあるな。為替今より円高だった頃に両替した分だし今回使うか

これで決済額の3割ぐらい賄える

…

……

………

…………これ帳簿にどうやって付けよう?

債券利息をMMFに移動したときは投資有価証券のままだから…そこから戻すと受取利息?

預金に戻して、そこに円ドル両替の資金を足した分と合算して均して円ベースの仕入原価扱い?

めんどくせええええ

ダメだこれ。こんなことやってたらキャッシュ管理ぜったいミスる

これまで株とか投資信託、外貨とかの投資は一通りやっていて、旧NISAや新NISAも当然やっているわけだが、最近のNISA推し、特に「脳死でオルカン積み立てておけばいい」という風潮には違和感がある。

脳死でリスク資産にお金を突っ込んでいたら、文字通り死ぬのでは?

前提として、お金は使うために貯めるのであって、使う時には現金化する必要がある。

子供や配偶者がいれば、マイホームとか教育資金で早めに必要になるけど、40代独身中年がターゲットにするのは、定年や再雇用のタイミングの60歳〜65歳。

そうすると、短ければ10年ちょっと、長くてもあと20年しかないわけで、暴落しても20年、30年待てばいいということにはならない。

ワーストケースとしては定年直前に株価のピークとリセッションが来るケース。その場合にリスク資産が100%だとダメージが大きいので、定年に向けて現金(あるいは債券などの比較的安全な資産)の比率を高めていくのがセオリーになる。

DCやiDeCoの商品には「ターゲット イヤー ファンド」というのがあって、これは定年に向けて株式などのリスク資産を徐々に減らして安定資産に切り替えていく商品。

中年を過ぎたら、ドルコストでリスク資産を積み立てていくのではなく、徐々にリスク資産を売って現金比率を高めていくことを考えないといけない。

(DCやiDeCoは退職や一括受け取りで強制的に現金化されるので、もっとシビア)

とはいえ、定年後も資産を運用して増やしていった方がいいのでは?という考えもあるけど、将来受け取れるお金を増やすのであれば、年金受給を5〜10年遅らせて42%〜84%増やすのが確実。

となると、年金受給(70歳〜75歳)までのつなぎに自己資金をあてる必要があるので、NISAなど現金化しておく必要がある。

年金を受け取る前や年金をあまり受け取らずに死んだら損ではあるけど、独身なら相続させる相手がいないので関係ない。

確実にお金を使い切るのであれば、これがベストプラクティスではあるけど、老後に証券口座の残高を見てニヤニヤすることが出来なくなるのはちょっと残念だよね。。。

同じく外資で首切りが当たり前の職場で働いている者ですが、大枠としては現在の方向性で良いと思います。

債券を一定程度持っていくのも良く、2000年以降のデータでバックテストをすると、SP500やオルカン等の株100%のポートフォリオより、株60~70%・債券30~40%のポートフォリオの方がボラティリティ(標準偏差やMax Drawdown)が大きく低下するので、債券を一定程度持っているのは良いと思います。

唯一変えた方が良いと思うのは現金比率が高いことで、50万円くらいにして、残りを東証上場の債券ETFを買うのが良いと思います。現状、おそらく債券比率は10%以下ぐらいかもしれませんので。

そんなに現金比率が低いと怖いと思われるかもしれませんが、某日系大手証券は保有資産の60%程度の額をかなりの低金利で借りられる証券担保ローンを提供しており、それだとWEB上から即日で融資を受けられるので、有事の際にはそのようなツールで対応ができます。外国株をお持ちのようですが、その資産をその某日系大手証券に移すときには手数料もかかりませんので、それを移すのが良いと思います。

当方35歳女性。気付けばこの歳にしてはそこそこお金が貯まっている気がするのでここで整理してみる。

恥ずかしながらマネーリテラシーがイマイチかつ、友人には言いにくい話なのでアドバイスもらえると嬉しい。

●株:約2,500万円相当

10年ほど前に買ったGAFAM株が気付けば結構な金額になっていた。完全なるビギナーズラック。

利確すべきかなどうしよう…でも特に欲しいものもないしな…とひたすらオロオロし続けて今に至る。

●現金:約1,000万円

なんとなく銀行に入ってる。たぶんこんなに銀行に入れておく必要はないんだろうなと薄々気付いてはいる。

●ideco:約550万円

新卒の時からコツコツ積み立て中。今はなんとなく海外株インデックス:債券=3:1で運用。運用利回り10%

債券に積み立てる必要ないんじゃないかって気がするけどよく分からないまま今に至る。

●NISA:約130万円

脳死でオルカン毎月10万積み立て中。あとなんとなく宇宙インデックスに毎月1万いれてる。

毎月30万フルで積み立てるべきな気はしているけど、何買えば良いかよくわからず今に至る。

以上が私の金融資産です。約4,200万円ってとこか。

この他に夫婦の共同貯金が約500万円、夫もそれなりに個人資産はあるみたい。うちは完全夫婦別財布なので詳細は知らん。

なお私の年収は1,500万円くらい。高給に見えるけど、外資なので成果出せないと容赦なくクビ切られる。退職金もないしね。

どうお金を使うのが正解なんですかね??

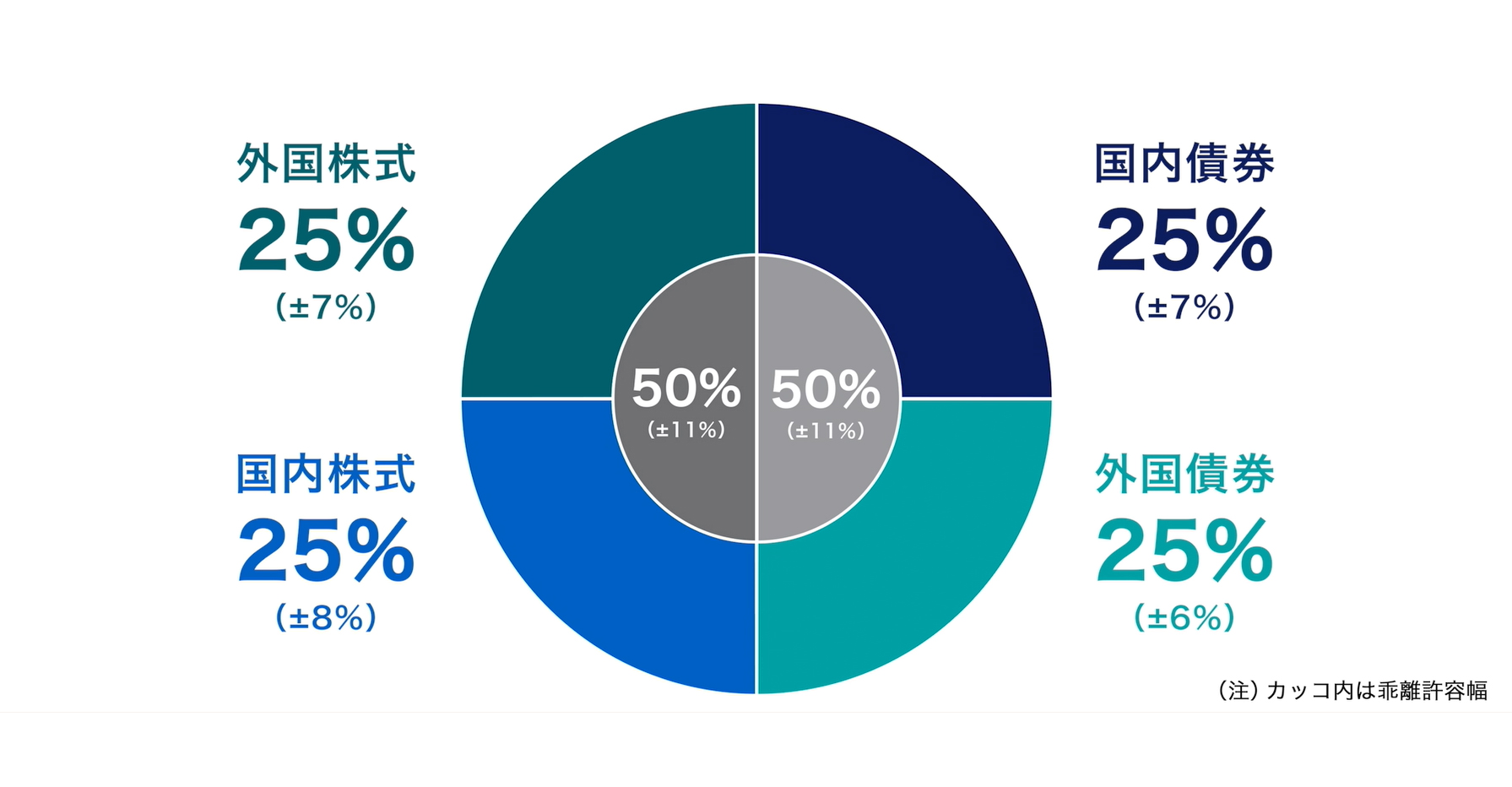

https://www.gpif.go.jp/lp/resources/images/management/nenkin_unyou06.jpg

バンガードが十年後のドル円を108円と予測してるけど、もしその通りになったら今オルカンに投資してる人はだいぶ為替に負けるよね。

半分くらいは為替の影響のない日本円建の資産にした方が、ボラティリティーを抑えられて安定した資産運用ができると思うよ。

フィナンシャル・タイムズの2024年予想(Courrier Japonより)

月に2件しか読めないケチの無料会員なので、ここにメモしておこうw

当時の山崎元にしてみれば、リスクプレミアムだけなので、どの指数でも期待リターンは同じで、入れ替えというコスト(それにつけ込まれる隠れコスト)があるから、

「入れ替えないガチホが大正義、銘柄選択もダーツでいい。というかダーツのほうがいい」

みたいな論調だった気がする。

為替変動にリスクプレミアムはつかないので、外債はダメ絶対。高コストだし。

その理屈なら海外株式だって国内株式と同じリターンなのにそれ以上のリスクなので推奨できないはずだが、効率的フロンティアのためにはざっくり国内株式と海外株式を4:6、なんなら半々でいいと、効率的フロンティアを盾に海外株式アセットも推し。

晩年は、効率的フロンティアさえも否定的になり、結局はリスクプレミアムだけみたいなことを言ってて、じゃあ1番低コストな日経連動ETFなんかと思ったら、最晩年はオルカン推し。

1. 行動ファイナンスは個人の振る舞いを説明するもので、企業の株価や利回りを予想するものでない。そりゃ、国力と株価のアンマッチなんてアラムコをみればわかるでしょ。

2. 外国債券と国内債券の利回りはその国の公定歩合にリスクプレミアムを加えたものになる。そして、それは通貨の流動性のある国ではアービトラージされることで為替によって無意味な差となる。ただし、これは金融危機のない場合に限る。

3. 株式はインフレに中立は厳密には嘘だと思うが、それでも通貨やモノに比べれば相対的には中立だとは思う。デフレ下では、株価がヤバいのは昨今の日本では周知の事実。

4. ドルコスト平均法は逆説的に言えば、投資に貪欲でなかった人にとっては機会損失を意味するからね。マクロで見たら受精した瞬間から投資しないのは不勉強だったというわけ。

5. ゼロサムは参加者のB/S を積分すると損も利益もないという話じゃなかったけ?分散してリスクを下げて時間をかけて儲けようというのは、努力というか、なんというか投資とは思えんよな。気持ちはわかる。

「ほったらかし投資」をはじめ山崎元氏の活動は多くの個人投資家のガイドになったが、数々の主張の中にはまだ一般的には受け入れられているとは言い難いものもある。

これらを列挙して追悼したい。順番は個人投資家の意思決定に影響を与えそうな順。

理屈上、株式には、低成長でもリスクフリー金利よりもかなり高いリターンがあっておかしくないし、マイナス成長でもそれは同じなのだ。

(中略)

直観的にはかなり受け入れがたい主張の筆頭。行動ファイナンス的には、その直観に抗って合理的に考えられる投資家が得をするのだろう。

外国為替市場では、通貨の交換比率と金利がセットで取引されているので、高金利の通貨をロング(買い持ち)しても、低金利の通貨をロングしても、母国通貨ベースで期待される利回りは基本的にはどちらが高いとも言えない

(中略)

外国債券は、国内債券と比べて期待リターンが高いとは言えないのに、そこそこの大きさの為替リスクがあるので、リスクに対するリターンの割が悪いから持たなくていい

米10年債利回りが4%という2024年の投資環境に刺さる主張。ただ為替の理論から本当に理解しようと思うと難しすぎて私は諦めた...

長期的には株式のリターンに対してインフレは「中立」だと考えられる

(中略)

インフレだから」あるいは「インフレに備えて」何か特別なことをしなければならないとか、何か有効なことが出来ると思わないようにしよう。

投資業界の作るマーケティングストーリーに踊らされることに山崎氏は警鐘を鳴らされていた。

ドルコスト平均法が投資として有効にリスク・リターンの関係を改善している(たとえば分散投資のように)と考えているとすると、それは「勘違い」なので、正しく理解しておきたい。

(中略)

ドルコスト平均法が、「ゆっくりリスクを取っているだけだ」ということと、「買った後のリスクは縮まないし、積み立て後半には、リスクが過大になっていないか注意が必要だ」という2点を押さえておいてほしい

ドルコスト平均法に説得されて積立投資を始めてみようと思った人にはショッキングな主張。ただ害もあまり大きくないと感じたのか、晩年の山崎氏はドルコスト平均法に対する態度をいくぶん軟化されていた印象。

「ハイリスク・ハイリターンの原則」と呼ばれるのは、リスクが大きな資産は平均的なリターンが大きくなるよう市場で価格が形成されるということなのだが、この対象になるのは、株式や債券、不動産への投資のように、生産活動にお金(≒資本)を提供する際の価格だ。

(中略)

市場で売り手と買い手が「ゼロサム・ゲーム的」に将来の価格を当てる競争をする構造のマーケットでは、「ハイリスク・ハイリターンの原則」は働かない。

山崎氏はプラスサムゲームを「投資」、ゼロサムゲームを「投機」と呼んで区別されていた。常々おっしゃっていた「投資はリスクプレミアムのコレクションである」という主張とも通じる本質的な教え。

{kind=link}