はてなキーワード: 金融資産とは

梅宮アンナさんが梅宮辰夫さんの別宅を売却した話を読んでいて書きたくなったので書く。

ワイは田舎で限界集落の看取り人を自覚しながら、もうすぐ消滅自治体になると予言されている山奥で暮らしている。しかし、父の弟、つまり叔父は地元を出て外で暮らしていた。

中堅企業なれど、ニッチで特殊なプラントを作れる唯一の会社で、そこのエンジニアとして働いており、最後は三代目社長(ボンボンでぼんくら)を支えるNo2として技術の面から支えていて、結構な金を稼いでいたようだ。

田舎の農家を継いだお人好しの兄貴……つまりワイの父がトラクターが壊れたと修理していたら、突然新品の35馬力の巨大なトラクターを手配してくるような豪快な人だった。

ところが、役員定年を迎えた翌年、ものが旨くたべられないと病院を受診したら進行した食道癌がみつかり、一応手術をしたもののあれよあれよという間に死んでしまった。小父は独身でもちろん子どもはおらず。内縁の奥さんといっていいぐらい長い間お付き合いをしていた女性がいたらしいのだが、ずいぶんと年が離れていたためか、籍は入れなかったようだ。

そして残ったのが叔父の資産である。その最大の資産は、会社がある地方都市の結構いいところにある広い家であった。

ワイと父は一度も小父の家に行ったことが無かった。いつも小父は呼ぶより帰って来たがったし、当時はまだ祖母がまだ生きていたので。

さらに、小父の最後は、ワイらが住んでいる家の近くのがんセンターに引っ越してきていて、そこのホスピスに転院すると言う話をしている間に亡くなった、ということもある。

そこで小父は「中身は全部捨てて空にしてくれ」「空にしたらあとは好きにしてくれ」と遺言を託していた。

で、行ってみたところ、びっくり。そこは結構な高級住宅が並ぶ一帯だった。庭は狭かったが、駐車場は3台楽々止められる広さがある日本家屋。建物自体はかなり立派。

小父はこれを中古で買ったらしく、築40年ちかくたっていたが、最低限のメンテナンスは行われていて、雨漏りしているとか致命的なことは無さそうではあった。

中は、絵に描いたような男の一人暮らしで、ゴミの山とかはなかったものの、物だらけ。小父の趣味のものがあちこちに詰め込まれている状態だった。

まずはこれを処分。それだけで一年近くかかった。全部捨てろとのことだったが、それもなんか心苦しくて、形見分けに欲しがる人に渡す、古物屋に売る、などをやっていた。

そうしながら、親父の兄弟で話し合いをもったところ、兄弟の家からは結構離れていることもあって、売却する方向で話を進めること担った。

当初、飛び込みでそこらの不動産会社などに相談していたのだが、いずれも「上物には価値がない。値段は土地だけ」と言われた。まぁそんなものなのかなと思う一方で、なんかもったいない気もしていた。

そうして片付けに通っている間に、近所の方ともなんとなく挨拶するようになって、お土産を交換するぐらいに仲良くなってきていた。

そこで、最終的には維持できないので、売るつもりではいるんです、と言う話をしたところ、なんと、その方が別の不動産会社を紹介するので、そこと相談してみないか?とおっしゃってくれた。

そうして、別の不動産会社の方と面会すること担ったのだが、その方は一通り家を見て、図面を見たあと、今までの業者と全然別の事を言い出す。

そのため

の4つとなった。当然最後にいくほどこちらの取り分は大きくなるが、必要な金とリスクが大きくなる。また、不動産業者は利益の関係から、最初のコースにするなら不動産会社が買うと行っていた。

が、小父は現金でもかなりの遺産を残してくれていたので、祖母が相続した分でも相当な金額になっていた。それを定期預金に預けるよりは、と言うことで、4番目のコースで行くことにした。

これが大正解。結論から言うと、リノベの改装が直後に複数の買い手がついた。不動産会社が「最終的にこれぐらいの価格であれば確実に売れると思います」としていた価格よりも500万円ぐらいは高く売れた。

祖母と兄弟、それからワイが入って相談し、売却した不動産のお金は、最後まで小父を支えててくれていた内縁の妻と折半し(売却のためのリノベ費用はこちら持ち)贈与することにした。

他にも金融資産を中心にしっかりと金はあったのだが、女性は受け取れないと受け取ってくださらなかった。

ただ、どうも小父とお付き合いをしていたために婚期を逃したようなところがあることから、家を売却したお金だからと改めてお手紙を書いて、お願いして受け取ってもらった。

また、その時にお世話になった不動産屋さんは、ただ不動産を売却するのではなく、古い家をリノベして高付加価値化して売ったり、貸し出したりすることを得意にしている開発型の不動産屋さんで、そのノウハウを使って地方の空き家問題にも取り組まれているところだった。

個別株は優待目的くらいだからほぼインデックスなんだけど、なんなかんやでこないだ金融資産1000万超えた。もっと早くから投資してりゃな〜この歳でたった1000万とかしょぼ。とか思ってたけど、金融資産1000万って割と上位に入るらしいと聞いて驚いてるんだけどマジ?自分褒めていいかんじこれ?

結論から言うと、証券口座を持っているなら、すぐに日本株のETFを買ったほうがいい。

今夜から世界中で「日経平均が40,000円を超えた」というニュースが流れる。そうなれば、世界中の一般投資家のカネが日本に押し寄せることになるだろう。

彼らはそのニュースで日本がデフレから脱却しつつあることを知るだろう。また、先進国で日本だけが異常な低金利であることや、半導体素材の多くが日本製であることも知ることになる。

もちろんプロの投資家や投資オタクたちは既に日本の強さに気づいていた。昨年6月から彼らは日本株を買い増している。だがそれは限られたコミュニティの話で、アメリカの一般人が日本の復活に気づいたのは、先月の新高値のニュースからだ。そこから日本株は勢いを増し、10日間で1500円も上昇した。

これからも日本関連のニュースは明るいものばかりだ。政府からのデフレ脱却宣言は来週にも予定されている。春闘は満額回答が連発。TOPIXの新高値やドルベースでの新高値更新も続くかもしれない。

政府が「デフレ脱却」表明を検討、賃上げや物価見極め判断-報道

https://www.bloomberg.co.jp/news/articles/2024-03-03/S9QX57DWX2PS00

他の国はというと、少子化の深刻さは他の先進国も状況は似たりよったり。米国も欧州も金利が高く、いつ経済が崩れてもおかしくない。中国は見ての通り。ドイツも製造業PMIが42.5と激ヤバで不況に片足を突っ込んでいる。インドはアリかもしれないけど新興国と先進国では安心感が違う。

デフレ脱却が宣言されれば、世界中のマネーが日本に流れ込む。そうしたら次に楽しみなのは日本人投資家の反応だ。知っての通り日本人は「外国人の反応」に弱い。

日本の家計にはデフレの30年で貯めた2000兆円の金融資産が眠っている。これが日本株に流れ込む。

確かに日本の株価は過去と比較すれば若干割高である。しかし一般投資家はPERなんて気にせずどんどんお金を入れてくる。PERは16倍が上限なんていう思い込みはそうした無鉄砲な買いによって過去のものとなる。

うん、どちらかといえばオレもその意見なので、このミラーリング増田のように男女逆転しても懸念されるのは当然だと思うんだよ。

ブコメで女側の責を求めない方が優勢だけど、奨学金であれなんであれ、結婚までに借金返済できてないのはネガティブ要素だと思ってる。

結婚後の金銭面の計画が大きく変わってくるということを分かってないのかね?

500万貯金がある人だって珍しくないのに、奨学金400万ってそれと比べたらほぼ1000万マイナススタートだからね。

購入する家のグレードが何個か落ちるし、子どもの教育に掛けられる資金にも影響が出る。

無利子だからと書いてるブコメもあるけど、借金本体は存在してるからな。

借金を気にするなって言えるのは、借金よりも多くの金融資産を持っていて借金の利子よりも多く金融資産で稼いでいる場合だけだ。

その場合なら無利子ってのは最高に良いことだ。

以上が私の金融資産です。約4,200万円ってとこか。

この他に夫婦の共同貯金が約500万円、夫もそれなりに個人資産はあるみたい。うちは完全夫婦別財布なので詳細は知らん。

元増田を富裕層だと思ってるコメントが多いけど、将来どうなるかわからんというか40代半ば以降普通にクビ切られてまともな再就職も難しく路頭に迷う可能性がぜんぜんあると考えると人生余裕でもなんでもないと思うんだよね。資産が1.5億くらいになってくると最悪でもなんとかなるかと思えてくるけど、5000万程度だと職を失ったら一気に詰んでもおかしくないレベルだと思う。

世の中なんだかんだ言ってぼんやりと終身雇用を信じた言論が多いけど、マジでみんな自分が50とかになってもクビ切られない自信あるもんなのかな?

当方45歳男性。気付けばこの歳にしてはぜんぜんお金が貯まってる気がしないのでここで整理してみる。

恥ずかしながらマネーリテラシーが今一つかつ、友人もいないので、アドバイスもらえると嬉しい。

●株:約0万円相当

24年ほど前に買ったソニー株が20年前には気付けばひどい金額になっていた。完全なる底値。

ブラック鬱退職でどうしよう…でも特に売るものないしな…とひたすらオロオロして売り払って今に至る。

なんとなく銀行に入ってる。たぶんこんなに銀行に入れておく必要はないんだろうなと薄々気付いてはいる。

●ideco:約0万円

今更積み立てる必要ないんじゃないかって気がしてよく分からないまま今に至る。

●新NISA:約2万円

脳死でオルカン毎月1万積み立て中。あとなんとなくインドに毎月1万いれてる。

毎月給料の1割で積み立てるべきではない気はしているけど、何買ってもどうしようもないけど今に至る。

この外数で年金未納が約100万円、親にもそれなりに個人資産はないみたい。うちは親と縁切り状態なので詳細は知らん。

なお私の年収は300万円くらい。簿給に見えるけど、正社員なので成果出せなくても容赦なくクビ切られない。退職金もないけどね。

どうお金を使うのが正解なんですかね??

当方35歳女性。気付けばこの歳にしてはそこそこお金が貯まっている気がするのでここで整理してみる。

恥ずかしながらマネーリテラシーがイマイチかつ、友人には言いにくい話なのでアドバイスもらえると嬉しい。

●株:約2,500万円相当

10年ほど前に買ったGAFAM株が気付けば結構な金額になっていた。完全なるビギナーズラック。

利確すべきかなどうしよう…でも特に欲しいものもないしな…とひたすらオロオロし続けて今に至る。

●現金:約1,000万円

なんとなく銀行に入ってる。たぶんこんなに銀行に入れておく必要はないんだろうなと薄々気付いてはいる。

●ideco:約550万円

新卒の時からコツコツ積み立て中。今はなんとなく海外株インデックス:債券=3:1で運用。運用利回り10%

債券に積み立てる必要ないんじゃないかって気がするけどよく分からないまま今に至る。

●NISA:約130万円

脳死でオルカン毎月10万積み立て中。あとなんとなく宇宙インデックスに毎月1万いれてる。

毎月30万フルで積み立てるべきな気はしているけど、何買えば良いかよくわからず今に至る。

以上が私の金融資産です。約4,200万円ってとこか。

この他に夫婦の共同貯金が約500万円、夫もそれなりに個人資産はあるみたい。うちは完全夫婦別財布なので詳細は知らん。

なお私の年収は1,500万円くらい。高給に見えるけど、外資なので成果出せないと容赦なくクビ切られる。退職金もないしね。

どうお金を使うのが正解なんですかね??

横から

金融資産は1億届いてないです

元々不動産やってる家系に生まれて、いい意味で自転車操業(借りては買う)やってきて

父親がなんか思考おかしくて、付き合いの深い取引先さんの(悪い意味の)餌にされてました

そんな状況とかが嫌でほぼ見て見ぬふりしてたのですが、祖父が亡くなって、関りを持たざるを得なくなったのが数年前

(だいぶ前から祖父は父に任せきり。暴力父だったので、幼少のトラウマから体力逆転してもできれば顔も見たくなかった)

金融系以外は共有財産になり、頭おかしい父と不動産なんもわからん私の同意がないと動かせないという状況

ですが、アホでも一人より二人がまだマシで、銀行さんやら不動産屋さんの中でもまともな方々とのお付き合いを重視し

(父時代はかなりひどいとこと深かった。あほみたいな接待とかまだあるんですよ。数千万とか億動かすのに、数十万、下手しい数万の接待で何判断狂っとんねん)

要らん物件整理しました(父は借金返したり変な保険入ったりしました)

私には背負った借金と同じくらいの現金と、その数倍の不動産があって、さてどうしようというのが今

とりあえず今年のNISAは使い切りました

アホなので積み立てなので、オルカンとなんちゃら500と新興国と日本株のやつ(どっかに連動のETF?)適当に

もうひと枠は、今までお世話になった強そうな企業の株にしました。(日本株は去年からちょこちょこ色々買ってて、買いそびれてたところとか)

一年分とかめっちゃすぐ使い切るというか全然足らず、2(3?)企業100株ずつと、30株のとこであと15万円くらい残ってるだけ

で、本題

何が言いたいかっていうと、他人の、それも何の責任もない匿名ブログを信じるなというのは真理

ただ、ブコメ(タイトルにしたやつ)が多分悪ふざけというか(どういうふざけ意図かはわからないですが)変にいじってるのも趣味が悪いし、言い方がよくないなと

人を貶さないと否定できないのってなにも言ってないのと同じなんですよね。(政治批判とかでもそうですが)

それと小学生じゃないのだから、いちおくえーんてのもなんだかなぁと

ただそういう言葉を使わないと、匿名ブログを信じて思考停止するな と伝えたい層には届かないとか深い意味があるのかも とは最近思ってます

どちらにせよ、金融資産が幾らだから真面目に考えて正解に近いところにたどり着きつつ、親切に本当のことをブログに書くことができるというのもおかしな話で

確かに、金融以外でも数+億ありつつ、遊ばしてる金融が1億以上ならお金持ちではあるのですが、将来のことを正しく見れてるかというのは疑問

かといってじゃあ他にどんな基準があるかって考えたらなんにもないので、結局は

人の言うこと真に受けるな と

金融資産1億もない小魚みたいな表現使う人のこともあんまり鵜呑みにしないほうがいいというのは当然として

小魚の一匹としては、色々分散、とにかく分散。そこは忘れずにノリとか勢いとか感謝の気持ちで投資をしていこうと思っております

株は普通に1/3になったりするので、全金融資産の1/3にする。1/3はドル建て高格付け一般社債、残り1/3は現金。投資のバランスが大事。ドルと円は半々がいいと思う。

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

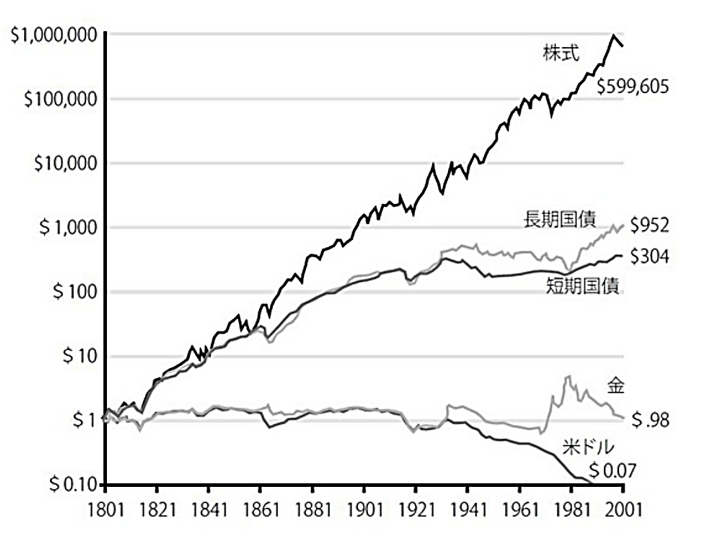

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

{kind=link}