はてなキーワード: 金融商品とは

いい大人になってから反抗期が来て、今年の年初から家族(・親戚全員)と一言も話したくないという状態が続いている。

両親は私を育ててくれた。教育にお金をかけてくれた。でも、恨んでいることがいくつかある。まとまりがないが、自分が嫌だったことを書いていく。

東大に入れなくてごめんなさい。実際私は勉強の仕方が適当かもしれない。でも私、東大を目指すなんて1度も言ってない。それに10歳そこそこの子供にそんな呪いをかけないでほしかった。

「親戚の言う通り、東大にはやっぱり入れなかったね。」

お父さん、お母さん、東大に入れなくてごめんなさい。でも、そもそも私は東大を受験すらしていない。それに親戚も両親も誰も東大なんて出ていない。自分が東大に入れていないのに、なぜ子供は東大に入れると思うんだろう。

祖父母には慶應こそが素晴らしい大学だと子供の頃から言われていた。祖父母は慶應卒の芸能人のことはすごく応援している。特に幼稚舎から慶應の人のことは無条件に評価している。

おばあちゃん、慶應に入れなくてごめんなさい。でも、うちには慶應の医学部に行くお金はないよね?

私の両親はいつも学歴の話ばかりする。年がら年中夕飯のときに東大合格者数の話が話題に出る。名門中学の情報にも詳しい。

「あなたの高校、3年前と比べて偏差値が2上がって、○○高校より高くなったわよ。」

両親が顔も見たことのない友達の進学先を何度も何度も聞かれる。「分からない」と言うと「仲いいんだから、分からないなんてことないでしょう。」と言われる。本当に分からないのに。

「○○くんは△△銀行に内定したらしいわ。」「○○ちゃんは××製薬に内定したの?すごいじゃない。」

お父さん、お母さん、ごめんなさい。私はお父さんとお母さんが望むような大学には入れなかった。キラキラした就職をすることもできない。

母に言われた。

「○○ちゃんは地元の公立高校から塾なしで慶応大学らしいわよ。コスパがいい人っているのね・・・。それに引き換え、うちは。これだけお金をかけてMARCHだったら目も当てられない。」

お母さん、コスパの悪い子供でごめんなさい。でも、私は子どもの時気づいたら学習塾に入っていた。中学校のときも、私は数学の塾には行かなくていいと主張していた。私がコストをかけるよう頼んだわけではない。思わず腹が立って言ってしまった。

「お母さん、コスパがいい子供っていうのは遺伝子がいいんだよ。結局遺伝子の差じゃないの?」

私は両親より学歴は劣っていない。コスパは悪いかもしれないけれど、ジェネパはそんなに悪くない。

ようやく歩けるようになった頃から公文式を始めて、毎日プリントを5枚解いた。それでも両親に言われた。

「○○ちゃんは1日10枚プリントを解くらしい。もうXXレベルなんだって。」

公文式に加えて、小学校低学年のときから両親が買ってきた「トップクラス問題集」など高難易度の問題集を解き始めた。週末に時々テストも受けた。

週末は泣きながら問題集を解いていた記憶がある。映画に連れて行ってもらったある日、両親の想像していたよりも学習の進捗が悪かったようで、めちゃくちゃ怒られて泣いた。

小学生の頃は両親によく叩かれたり蹴られたりしていた。

鍵をなくした等仕方がない理由のときもある。でも、お母さんも鍵をなくして、家の鍵をすべて交換していた記憶があるけれども。

私は挨拶をしたのに、親がそれを見ていなくて挨拶をしていないと思い込んで「挨拶をしろ」とめちゃくちゃ叩かれたとか

工作教室で「AかBを作る」という指示で、私以外みんなBを作っていた中で私だけAを作っていたら「人の話を聞け」とめちゃくちゃ怒鳴られて叩かれたとか

中学受験のときのことは思い出したくない。小6の夏休みは1日中毎日家でも塾でも怒鳴られ続けて本当に辛かった。親が机を叩きながら怒鳴っているのに対して「ここのところ毎日こんな感じね」と離人症のような状態で思っていた。怒った親が机にバンバン叩きつけたせいでベコベコになった過去問で勉強するのは辛かった。

結局、1番難しい学校には入れなかった。お母さん、立体図形が分からなくてごめんなさい。

中学2年生の8月下旬に夏休みの宿題をやっていないことがバレてめちゃくちゃ殴られて蹴られたのが最後の「教育虐待ぎみ」エピソードである。

夏休みも残り2週間以上あったし、なぜそんなに怒られないといけないのか私には分からなかった。深夜にお父さんに部屋の隅まで追いかけられて顔を何発も叩かれたり殴られたりして、お腹も何度も蹴られた。

正直なところ、初潮が来るか来ないかという頃の子供のお腹を「宿題をしていない」という理由で何発も何発も蹴るのは、人間としておかしいのではないかと私は感じた。

お母さんも止めなかった。

お母さんはお父さんのことを「優しい」と言ったが、私には理解不能だった。気分にムラがあり「機嫌が良いときがある」というのが適切な表現である。

「お前はダメ人間だ」「中学校をやめさせるぞ」「お父さんはあなたのスポンサーなんだから言うことを聞きなさい」

いろいろ言われた気がする。せっかく中学受験をがんばって入った学校をやめさせられたくなかったから、そこからすぐに表面上は宿題を終わらせた気がする。

観察の課題があって、都会育ちの私は苔なんてどこに生えているのか分からなかったから、適当な苔の絵を描いて提出した。あとからネットで検索したら苔のすがたは私が描いたものとは全然違っていた。

その後、殴られたり蹴られたりすることはほとんどなかったけれども、最後まで両親は私が勉強以外のことをするのを嫌がった。私の勉強以外の側面には興味がないようだった。もし勉強が得意でなかったら両親の私への愛情はゼロだっただろう。私は両親にとって勉強以外価値のない人間なのに、中途半端な学歴でごめんなさい。

大人になってから、教育虐待をされた子供が親を殺した滋賀と佐賀の事件の話を両親にした。

「うちはそんなことがなくて、優しい両親で良かったね。」と言われた。自覚がないのかと愕然とした。

「私は自分の子供に中学受験をさせたくない。」と言った。「私たちがあなたに勉強を強いたっていうの!」と怒って、私のいないところで泣いていたらしい。

私の両親はおまけに過干渉だった。スキンケアをしたり髪を整えたりすると「色気づきやがって」と言われた。だから、今でもおしゃれができない。

親の目の前では自分の好きな娯楽いっさいを楽しむことができなかった。親の好きなワイドショーやらクイズ番組やらを見るだけの休日。

高校の初めまでは定期的に必ずケータイチェックがあり、親にLINEの友人1人1人を指さして「これは誰だ」と聞かれた。様々な閲覧履歴やファイルもすべて見られた。年賀状もすべて検閲されていた。

高校生まで私はほとんど自分の使えるお金がなく、バイトも禁止されていたので、スタバにいる高校生が理解できなかった。電車に乗る距離を徒歩で移動することでなんとかお金を浮かせてブックオフの100円の本を買ったりコンビニコーヒーを買ったりするのが楽しみだった。

未だに実家に帰ると誰とどこに行って何時に帰るかを報告しなければならない。

でも、お父さん、お母さん、そこまで干渉したのに、私は小5からFC2を見て、中2から金融商品を買っていた。意味なかったですね。

両親は私のことを育ててくれて、話していて楽しかったこともあった。教育にもたくさんお金をかけてくれた。

両親にはこれまでの人生で様々な苦労があったことも分かっている。苦労が多かったから子供への愛情の注ぎ方が分からなかったのかもしれない。それでも頑張って育ててくれたことは伝わっている。

でも、今は距離をおきたい。

今年の年初、親が能登半島地震の被災者に差別的な発言をしたときに、もう私の心は限界を迎えてしまった。これ以上、親の言うことは一切聞くことができない。理想の子供を演じることはできないし、親孝行もできない。今の私には親の価値観が歪んでいるように感じられる。歪んだ価値観が自分に伝播するのが怖いので、親とはもう一言も話したくない。お父さん、お母さん、親不孝な子供でごめんなさい。

取得価額が3億円。

学生の頃は年収1000万くらいなれればいいなと思ってたけど、自分で事業をやるようになり、結果的に億という単位のお金を手にすることになった。

サラリーマンやってたら生涯収入が3億円なんて言うけど、それが27歳なんて若さで達成されてしまった。

自分の中では達成感があるが、疲労と責任からの解放の方が大きいし、一つのゲームが終わったんだなと感じる。

喜びというか安堵。

今後どうなるんだろうと思う。

知らないけれどまずは税金対策が必要らしく、話を聞くにふるさと納税を2000万円くらいやる必要があるらしい。

ふるさと納税でヘルシオが数十万円だか100万円以上の納税でもらえるみたいなやつを見て「誰がこんなの買うんだよ」って思ってたけど、自分みたいな人間のためなんだろうな。

でもたった3億円。税金とかFAとか弁護士とか色々引いて手取りで2億円ってところ。

でも債券とかの金融商品買って利回り考えて....と資産運用を考えると思ったより使える金は多くないらしい。

なのでとんでもない豪邸が建てられるかと言うとぶっちゃけ無理らしい。

いや無理ではないのかもしれないけど、見せ金としてローン引っ張ってとかなら可能だと思うけど、そこまでして家が欲しいわけではない。

自由を得たのかもしれないけど思ってたより自由ではないのかもしれない。

今こんな生き方をしてしまったから多分もうサラリーマンには戻れない。

また事業やるのかな。

こう言う人が勘違いしてそうなのが特に健康保険だけど、健康保険って、使う月だけスポット加入とかは不可能なんで大人しく払っとく方がいいぞ。

また、公的年金も利回りが無茶苦茶よい金融商品なので、iDeCoとかNISAとかの前にこちらを使った方が得。まぁこっちは健康保険ほど致命的じゃないけども。

若いうちは健康だからと未加入、そろそろ医療費が嵩み出すからと加入しようとすると、未加入期間分全額の支払いを求められる。これ結構知らない人多いよな。指摘するとびっくりされる。普通の人は知らなくて好い知識だし。

支払わされるときは、通常遅滞金も含めて払わされる。分割払いなども認められるけど、破産しても支払い義務は消えない。また行政が自動的に督促する仕組みがあるからそのたびにリセットされ時効にもならない。

不注意や貧困などのやむを得ない場合では3年前まで徴収というルールにしているところがあるが、未払いの場合無限に遡られる可能性がある。

例えば事故を起こして全身を強打、救急車で運ばれ緊急手術、となった場合、そのままだと手術だけで数百万円の支払い請求が来て、その後リハビリが必要になると標準でも1ヶ月あたり100万以上の請求になる。保険に加入していれば3割負担、さらに高額療養費制度という一種のキャップ制で自己負担10万程度で済むが、加入していないと人生詰む。

そうなると加入せざるを得ないが、過去に遡って支払いを求められる。金は無いと居直ったところで、月数千円でもいいから上乗せして払えと分割組まれるのが普通。

一方で、今まで全額払った医療費の請求権は2年で消滅するため、そのギャップから払い損になる・

ざっくり計算してみるとわかるが、一般的な人の場合、一生かけて支払う健康保険料と、実際にサービスを受けた健康保険料はほぼトントンになる。まぁ当たり前で、そうじゃなきゃ制度が成立しないんだけど。

老人を若い人が支えている、と言うのは、日本の健康保険や年金制度は積立型ではないと言うことを比喩的に表したものに過ぎない。

計算してみるとわかるが、年金はもちろん、健康保険も一生分計算すると、自分が払い込んだ金額と使った金額がほぼトントンになるようになってる。

また、これから日本経済が継続的にマイルドインフレしていくようになるとすると、払い込んだ額より自分が受けるサービス額の方が高くなることは確実だ。

公的値金は、年金収入と運用益に従って支払額が決まる仕組みになっているため、破綻する事は無い。

これ基本中の基本だと思うんだけど、公的年金は払っても破綻するから無駄、と未だに言う人がいて、特に若い人でこれを真に受けて払ってない人がいてびっくりした。

これ、「現在受け取っている人より下の世代は不利だ」という意味ならその通りなんだが、そう言う話を「年金は払うだけ無駄」って受け取ってる人がいるよう。

だけどこれも間違いで、年金は

健康保険では、手続き無しで未払い期間であっても、後から今までの分の保険料を支払えば保険金が出るにはでる。しかし、年金の方のはもっと厳格。成人の場合、障害の原因となる治療が加入期間に入ってないと対象にならない。後から払いますでも無駄。

なので、払わないなら払わないで猶予手続きをやっておかないと詰む。

いざとなりゃ生活保護うけりゃいいと言う人がいて、よく「国民年金は満額払っても生活保護費より低い」ことを根拠に払わなくて良いと言う人がいるんだが、生活保護費って、貯金・金融資産はもちろん、各種の資産を処分するとか自助をやりきった後じゃ無いともらえない。蓄財が一切できない。原則的に、自動車や土地建物はもちろん、趣味の品物も換金できるなら全部売り払わないと受給できないケースが多い。

用途も限定される。10年前はエアコンすら贅沢品にカウントされていて、購入費が出ないと言う話もあった。

更に額も違う。よく「国民年金を満額支払っても生活保護費より低い」と言われるかが、生活保護費の方は住宅補助などを入れた金額なので、純粋に現金で支給される金額は低い。

更に住宅補助も公営住宅を想定した金額で各地設定されているため、国民年金だけの人は必ず住民税非課税家庭になることから、家賃はほぼタダ同然になり、公営住宅に入居する方が使える金は多くなることもある。

なので

と言う状況を自ら望むならそれでもいいけど、と言う世界になる。

じゃあ婚活の極意教えてやるかな

釣り増田が自慢げに「実質言ってることは同じなのに言い方の違いで騙されるんだろ?アホはてな民乙」みたいな論建てをしていて

レスバ大好きはてな民が「同じだってわかってたしー」と混ぜ返してるが

この二つは違う、全然違う

何が違うのか?

まず自分で考えてみてください

分かりましたか?

そうですね、言い方が違いますね

言い方が違うことの重要性を理解できないのは大げさに言っていしまえば「異常」です

婚活というのは何か?

普通以下に落ちぶれ、敗者復活戦を自力で勝ち抜けない「異常」な人々を相談所が頑張って「正常」の枠に嵌めて出荷すること

それ以上でも以下でもありません

その意味では増田が最初言っていた「結婚できない男は平均よりカネ稼いで相手を養うことでディスアドを補うべし」という戦略自体は正しいです

頑張って正常になりましょうね

しかしそれ以上に「言い方が違うのは全然違うこと」を心から理解するのはもっと重要です

「論理的に同じことを言ってるのに、大げさ・露悪的に言うか、それっぽく粉飾して言うかで価値判断のネガポジが反転するのは非論理的」なんていう

感情欠落病患者の一部はてな民にしか通用しない「異常」な考えを捨てるべきなのは当然でしょう

考えてみてください

一般人は同じ契約書でも言い方の違い一つでサインするかしないかを容易に変えます

危険な金融商品でもオブラートに包めば購入してくれる可能性は上がります

安全なものでも「有害性」のデータをうまく張り付ければ忌避させられます

だからクソ商品を合法的に売り抜ける営業職やらがなくならないわけですが

ともかく普通の人は長文を見たときまず丹念に論理展開なんて追いません

快不快や敵味方の判定が最初で、そこから大体の結論を出し、あとから論拠を足りない頭で頑張って構成するのが「正常」です

「この二つは全然違うでしょ!とにかく増田はアホ!」という結論から始まり意味不明なアホ理屈を書いていたアホのはてな民のほうが「正常」なのです

価値判断はほとんど最初に決まります、だから最初に目に入る見た目で人的評価のほとんどは終わります

あとから覆すのはとっても大変です

もちろん学歴や年収なども最初に目に入るのでまあまあ効果的ではあります

しかしそもそも婚活している段階でもはやスペックを上げるというのはちょっと現実的ではありませんね

例えば婚活開始している時点で、見た目をよくしよう!年収を上げよう!とか言う発想

泥棒を見つけてから縄を綯うよりは少しマシですが、方向性は同じですね

遅い遅すぎる

転職とか整形とかそれなりに高リスクですしどうせやるならもっと若いうちにやるべきですね

もうすでにあるブツをすでにある環境で売り抜けるしかないのです

「言い方」が最大の問題になるのは当たり前ですね

しかし私が言いたいのは「言い方に気をつけろ」というだけの話ではありません

同じ商品を「言い方の違い」で売り抜ける

そのためには単に「このクソ商品を口八丁で売り抜けてやるぜ」という発想ではダメです

ではどうするか

そのためには「理由」を業務時間以外もすべて四六時中三百六十五日常に唱和しましょう

例えば

「平均以下の男と違い女性を全く見下しておらず対等に付き合いたいので常に主体性をもって女性をリードします」

「自分はほかの男とは違う真の男女平等主義者だから女性のキャリアは邪魔しません。しかしもし専業主婦を希望するなら喜んで養いたいです」

という内容を本気で行うには

「これは結局相手を見下して行っている慈悲的差別だけど結婚生活の維持のためにはやるしかないんだよな」などというクソの役にも立たないメタ認知は完全に邪魔です

反革命思想の本を読んで「これは二重思考なんだよなー」なんて思いながらも党に忠誠を持つ演技を続ける頭脳派キャラは、絶対最後は捕まるのと同じです

そんなことを思いながら演技できるほどあなたが器用なマインドセットを持っているなら間違いなく婚活に苦しむ羽目にはなりません

ギリギリ婚活だけを切り抜けることはできるかもしれませんがそのスタンスで結婚したなら離婚されないためには一生やる必要がありますよ?

メタ認知が強いほど、二重思考のストレスが高まり、目をそらすため増田でレスバなどをして発散する羽目になるでしょう

それよりも

「女性を見下しておらず対等に付き合いたいので常に主体性をもって女性をリードします」

「自分は真の男女平等主義者だから女性のキャリアは邪魔しません。しかしもし専業主婦を希望するなら喜んで養いたいです」

という内容をひたすら信じ、妻に向かって常に言い、はてなやツイッターに書き散らすほうがずっと簡単です

「一般受けのため、スポットライトが当たった時だけ言い訳のようにきれいごとを言う」というのはまず破滅します

しかし「一般受けのため、常にパターン化したきれいごとを言えるようにしておく、そのためにキャッチフレーズを常に唱和する」これは実は非常に簡単で再現性が高いのです

そのためには「実質的に同じことを言っている露悪的な文章」を見たら即座に「悪」として叩くことも非常に重要です

そしてその訓練に最適なサービスとは?

これが1000万円で売れれば、5年くらいは不自由なく暮らせるだろう

たとえば、月々3000円でその人が死んだら300万円貰えるみたいなのを。逆に70歳まで生きたら100万円貰えるとか。難病の人に手術が成功するかどうか賭けるとか、いろいろ考えられる。

この辺の金額設定は、確率の専門家が計算して、保険会社の利益になるようにする。宝くじや競馬と同じ

これが合法になれば、生産性のない高齢者や障害者などでも経済に貢献できる。

競馬の市場規模は2兆円だが、競馬と違って競走馬を育成するコストがかからないし、保険商品の購入もネットでワンクリックでできるようにすればいいので、もっと行くと思う。

馬券でも調教タイムと血統と馬場状態分析しまくれば高確率で勝てるけど、収支関係なくどこまでいってもギャンブルはギャンブルじゃん

投資もこれだけ話題になってるのに、インデックスがどうとか、儲かるだの儲からないのだの怖いだの危険だの、そんな話しかないよね

ばっかじゃないのーーーーー

それ投資じゃないじゃん

いや、もちろん値動きそのものへの投機も、もちろん投資っていうよ

それは当然、その通りなんだけどさ

でも、投資が決定的にギャンブルと違う点って、やはり企業の資本金の出資者になるということ、つまり企業の所有者の一部になることだよね

そしてその企業の成長や事業の成功を応援して、うまく叶えば出資したお礼で見返りがくる

もちろん失敗すればお金は減るけどさ

それが本当の投資だよね

推し企業や推しプロジェクトを推して、応援が実ればお金がもらえる、それが本来の投資

この考えだと、投資が仮に失敗して株価が下がっても、企業の活動の支援はできているから、無意味にお金が消えただけではないと言えるわけ

投資は決してお金を儲かるところに投じたらお金が増えたり減ったりすることじゃないからね

あ、もちろんめちゃくちゃ金余ってる人は、お金の話だけでいいんだよ

有り余るお金の持ち方を最適化するにはインデックス投資とかも必要だと思うよ

数十万や数百万ずつしか動かせないでしょ

そんな一般人にとっては、投資=企業の応援であり、それって立派な社会活動なんだよね

増田はそういうふうに、「眞鍋かをりと松本大のいちばんやさしい株のはなし」でちゃんと勉強したよ

一口馬主やって、わいも馬主やー!言うてるのと同じじゃない、それ

もっと言えばPOGでサンデーの有力馬指名して、俺の馬やー言うてるだけやんか

王道は自分の見極めた企業の個別株を、例え最低単元でも100株買う

それこそが、例え地方馬でも共同馬主でも、きちんと馬主になるってのと同じだよね

だからさ

投資って儲けじゃないのよ

いやウソ、儲けなんだけどさ

本当に応援したいくらい魅力があって成長性があって、成長すると自分も嬉しいなって思う企業にこそ、個人が投資する価値があるって話

個人投資家は自分が普段利用する企業をお客として評価できるのが強み

その強みをいかして、時間をお金に変えていく推し活が、個人投資家にとっての投資

そういう、「投資とは何たるかの基礎の基礎」をすっ飛ばして、「どこに張るのが儲かるの?正解なの?」って話しかしないのはまじでダメ

お前らみんな馬券師と一緒じゃい

粗品と一緒やで

つうわけで、まず自分がよく使うスーパー、ECサイト、よく使う電車、よく買っている趣味の品のメーカー、よく買う食品メーカー、地元の有力企業、そういうところの業績やビジョン、事業計画を調べて、あーこれうまくそのまま発展したら自分の生活も潤いそう、って企業を探すんだ

そして一次的に株価が半額になっても気にしない、短期の値動きに一喜一憂しても意味がない

売るのは、ライフスタイルの変化で利用しなくなった時とか、店の雰囲気や製品の劣化とかで推せなくなった時だ

投資なんてそんなんでいいんだよ

16年と半年前、57歳になったばかりの2007年の9月に初めての投稿をしました。その2ヶ月くらい前から閲覧はしていた気がしますが閲覧履歴のようなものはないためわかりません。

ちょうどその頃、勤務していた会社で役員に昇格したばかりでした。法学部を卒業し新卒で入社して以来、ひたすら営業畑にいた私が役員になってから与えられたのは情報システム部を含むIT分野でした。

その10年前ごろから会社にパソコンが導入され始め、総務部門にいた同期が悪戦苦闘しており「大変そうだな〜」なんて気楽に思っておりましたが、まさか自分がそれらを統括する立場に置かれるとは思いませんでした。

IBMが主催する勉強会に参加したり、書籍を購入したり、パソコン教室にも通い、DELLのデスクトップPCを購入して大学生だった息子に助けられながら設定をしていました。

インターネットを徘徊する中で見つけたのがはてな匿名ダイアリーです。

結局半年足らずで外部の専門家を雇うことになり、お払い箱になった私は金融商品を取り扱う子会社の代表取締役を務め、そこもお払い箱になると取引先の名ばかり役員となって月に数回だけ会議の名目で仕出し弁当を食べに行き、65歳となる2014年に完全に隠居生活に入りました。

私が本格的にここを利用するようになったのはそれからです。

毎日のスケジュールは犬の散歩、朝食、昼食、刑事ドラマ、夕食のみです。買い物、旅行、ゴルフ、孫、会食などが不定期で入りますが、基本的に暇なのでここで皆様の投稿を拝見したり、社会問題、映画、音楽、歴史などについての投稿を行い皆様からのコメントを楽しんでおりました。

この時期に妻と隠岐旅行に行きましたが、それもここで隠岐の魅力を語る投稿を見たことがきっかけでした。探してみましたが、残念ながら見つかりませんでした。

後にTwitterやブログなども始めましたが、Twitterは見るだけになり、ブログの更新はされなくなり、継続的に利用を続けてきたのは結局匿名ダイアリーのみでした。

私が定年後もボケっとした生活をせず、さまざまなものに興味を持ち精神的なアクティブさを維持できたのははてな匿名ダイアリーのおかげです。

さて、私は大腸がんで苦しんだ祖父の介護で幼少期に苦労した経験がありました。そのため、かかりつけのクリニックにてビデオスコープ内視鏡が導入されたことを知った時から定期的に胃カメラ、大腸カメラを含む検査を夫婦で受けてきました。

しかし、2019年に最後の大腸カメラを受けて以来は検査を行っていませんでした。70歳になったし、息子夫婦の末孫の小学校の入学式を見たし、娘夫婦が仕事が終わるまで孫を預かるようになって忙しくなったこともあり毎年「来年でいいか」となっていたのです。

なんとなく覚えたみぞおち痛で昨年にクリニックを受診し、そこで行ったエコーで膵臓がんが見つかりました。超音波内視鏡ではなく通常のエコーで見つけられたので定期的に検査を受けていればもしかしたら早期発見ができていた可能性はあります。

とにかく総合病院で詳しい検査を行い、手術が可能だったため膵切除を行いました。

手術ができ、化学療法も行える状態であったため命拾いしたと思いましたが、医師からは「楽観的ではいられない」と告げられました。

医療の進歩によって、幼少期に見た祖父の壮絶な闘病とは比べ物にならないほど穏やかな生活を送ることができました。食事も取れていましたし、妻と買い物や旅行にもいけましたし、去年の誕生日も家族に囲まれて過ごすことができました。

しかし、年明け直後の強い背中の痛みで意識を失って以来、一気に体力が削られてしまいました。75歳の誕生日は迎えられそうにないです。妻は寂しがりやなので、私が妻を看取りたかったのですが、最後の最後に寂しい思いをさせてしまうことになりました。

体力のなさと慣れないiPadでの入力なので、これを書くのにも長い時間を必要としました。

今までありがとうございました。

やんわりと年金破綻気味なんだ、ごめんね、でも変わりに新NISAっていう枠作ったらそれで自分でなんとかしてよってのが今の時代でしょ、

2~3%のインフレが健全な経済成長で、どの国も2%前後をインフレ率の目標にしてる。

(実際日本以外の主要国は平均すればおおむね2~3%あたりのインフレ率)

2~3%のインフレが平均して続く場合、30年前後で資産価値が半分になる

30年後に資産が半分になるのはリスクではないと考えているのかしらん?

それとも、今後死ぬまでは世界は不況が続く(インフレしない)と予想しているのかしらん?

あるいは、これまで20年以上日本だけほとんどインフレしなかったから今後も日本はインフレしないだろうと予想しているのかしらん?

(≒日本だけ経済成長しない(給料は増えないけれど、内外の経済成長率差によるコストプッシュインフレ分は自分以外の誰かが負担するから影響ないだろう))

2~3%のインフレが健全な経済成長で、どの国も2%前後をインフレ率の目標にしてる。

(実際日本以外の主要国は平均すればおおむね2~3%あたりのインフレ率)

2~3%のインフレが平均して続く場合、30年前後で資産価値が半分になる

30年後に資産が半分になるのはリスクではないと考えているのかしらん?

それとも、今後死ぬまでは世界は不況が続く(インフレしない)と予想しているのかしらん?

あるいは、これまで20年以上日本だけほとんどインフレしなかったから今後も日本はインフレしないだろうと予想しているのかしらん?

(≒日本だけ経済成長しない(給料は増えないけれど、内外の経済成長率差によるコストプッシュインフレ分は自分以外の誰かが負担するから影響ないだろう))

新NISAは年初に一括購入した方が効率的。それでも分散購入する理由(https://anond.hatelabo.jp/20231213201025)の元増田です。

資産は4800万円と書いてましたが円安と株高で5200万円くらいになってました。

https://anond.hatelabo.jp/20240111222400

一応いろいろ読んで自信を補強してきたつもりなんだけど、あまりにも大正義扱いなのが怖くなってきた。

「みんながこれが正しいと言ってる」という一点だけが漠然と怖い状態。

なんか落とし穴ある?

いくつか事例を挙げて説明します。ちなみに私はそれを理解した上で、最終的には総資産の90%はインデックスに入れる予定です。(後述)

信じましょう。

過去の推移を見ると、むしろ株以外の金融商品(現金)を持つと目減りする可能性が高いです。

これに抗う可能性があるとすると、長期のデフレだけですが、世界の政策担当者はインフレ以上にデフレを恐れます(特にアメリカのデフレへの恐怖心は異様とも思えるくらいです。)。デフレを歓迎するのは日本の評論家くらいではないでしょうか。

むしろチャンスと思いましょう。

毎月一万円ずつ購入するとした場合、インデックスの単価(基準価格)が一万円なら一口しか購入できませんが、単価が五千円に下落したら二口も買えます。

長期で成長する前提なのですから、積立で購入している場合は喜びの方が大きいです。

これまでの大暴落の場合、60%程度下落することがありえます(ITバブルやリーマン・ショック)。

例えば20年間積立て終わった瞬間60%の下落がくるケースを想定しましょう。

過去の実績から、低めに見積もってオールカントリーインデックスの期待利回りを5.5%ほどとします。

極端な例として、20年後に積立NISAで購入した資産をすべて売却して使う必要があるとします。

結論として、20年間均等に積み立て続ける場合、20年後一括で引き落とそうとすると25%ほどお金が減っている可能性があります。

ただ、これは最低値になり、ゆくゆくは株価は回復していくと思われますので、ピンポイントでこの額で売却することはかなり難しいです。

が挙げられます。

ちなみに25年積み立て続けられたら60%の暴落に見舞われても元金から増えていると思われます。投資は早く始めたら有利とはこのことですね。

長期で世界経済が成長し、それに伴ってインフレする可能性が高い以上、額面を減らしたくないからと現金を持ち続けることも、相対的にみれば資産価値を減らし続けることになります(物価が倍になれば現金の価値は半減します。)。

オルカンは得したいというよりも、インフレに負けないよう、損したくないための選択肢と捉えて良いのではないでしょうか。もっとリスクを抑えたい場合、オルカンではなく金インデックスという手もあります。

◯現金30%、日本の個別株5%、全米インデックス10%、NASDAQインデックス25%、アメリカ個別株25%その他5%くらいです。リスク選好型ですね。

◯これでも個人的には現金比率が多すぎると感じています。理由は、株価が上がっていて一定程度現金化したのと、新NISAで積み立てるためで、最終的には現金比率を5%ほどまで下げる予定です。

◯個別株は見るのがめんどくさいので、将来的にはこれも減らしていきます。多分インデックス90%くらいの資産構成になると思います。

◯インフレに負けたくない

◯損したくない

◯リスクを取りたい

S&P500(全米)

私は長期では日経インデックスはオールカントリーよりも伸びると見ています。期待値だけでいうとオールカントリーより日経インデックスの方が利益がでるのではないでしょうか。

理由は単純で、給料を円で受け取り、預金も円で行い、資産も日本に全振りをするのは、万が一(例えば日本が戦争で負けるとかした場合)が危険と言うことですね。

その割にはアメリカ全振りじゃないかと言われそうですが、少なくとも給料を円で受け取っている以上、日本一本槍よりは分散ができています。あとは期待リターンとの関係で今はアメリカに入れています。

ただ、アメリカが全力で戦争するような事態になればオールカントリーに切り替えると思います。(戦争の勝敗にベットするのは健康によくなさそうです)

新NISAでの資金流入が多いからか日経平均の上昇がすごいですね。近い内に少なくとも一度は大きな下落がありそうですが、そのような場合でも動揺せずに淡々と購入を続けられるのが積立設定のメリットです。理想を言うならば積立設定したあとはアプリなんてアンインストールしても良いくらいです。

より大きなリターンを求める人は暴落時に資金を大量投入するのでしょうが、私にはそのウデはありません。

前回の増田の後にバリュー平均法がいいよとコメントがありました。毎回設定できるならそれでいいですが、正直面倒さが勝ちますね。

あと、この手法の弱点として、高騰を続けるときは現金が遊んでしまうんですよね、それにイライラしてしまうので私には向いていなさそうです。特にNISAの場合枠が埋められない状態が発生する可能性が高いので。

ブコメから。そりゃそうですね。ずっと上がり続けるなんて信じてた結果が日本のバブルとか思い出してしまいますよね。

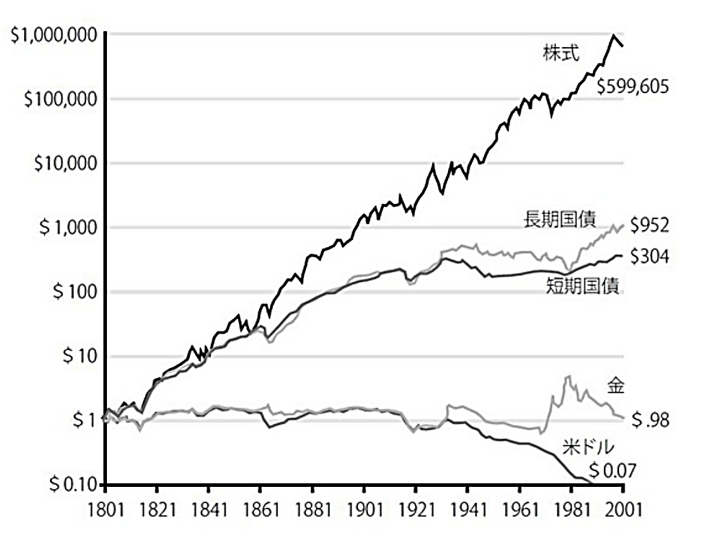

ここは論より証拠、長期投資をする人なら一度は見たことがある図表です。(https://media.rakuten-sec.net/articles/amp/43634中のhttps://media.rakuten-sec.net/mwimgs/a/5/-/img_a5f7d4e15cf771c0ba4611845b21c61d156393.pngを参照してみてください。)

1ドルを200年間投資した(又は現金で持ち続けた)場合の価値の推移です。現金は1/10以下、株は60万倍と株の強さが見て取れます。

もちろん、過去がそうだったからと言って、将来も保証されているわけではありません。ただ、これが崩れるときは資本主義そのものが崩れるときで、現金で持っていてもその価値(=政府の信用力)は保証されていない状態だと考えています。仮にそうなりそうな場合は投資の仕方を全面的に変えますが、そのときに考える他ないでしょう。

常日頃からこれに備えるならば、難民経験の多い民族のように資産の一部を貴金属系のものに換えて、肌見放さず持つくらいでしょうか。

私のようにドシロウトかつ何の元手もなかった人でも、労働しながら市場平均並みには殖やせる(他人の労働の対価も手に入れられる)というのが積立・インデックスの強みですからね。

短期間で何倍にも増やしたいという人には相応のリスクがある手段があるでしょうが、どんな大天才でも大損失を被ることがあるのは歴史が証明しています。それをしたくない人向けの手段ですね。

例えば十年前にNVIDIA株を百万円分買っていた人は、今も持ち続けていたとすると一億円を超えているわけですが、一方で紙くずになるリスクもあったわけですし、その間の心理的な負担も相当なものでしょう。

下落後には回復するというものの、日本はもう30年以上バブル時の高値を超えられていないわけで、含み損が30年続く恐れもあるわけですよ

これは誤解で、例えばバブル最高値から積み立て続けた場合、20年くらいで含み益に入ります。安いときにいっぱい買えるメリットが出た形ですね。

オルカン買うやつってさ、皆がオルカンおすすめしてるからオルカン買ってるだけだろ?

オルカンのメリットデメリットも把握せず、分散の意味も理解せず、『全世界に分散してるから良い商品』というどこかで聞いたことのある言説を盲信して買ってるだけ

挙句の果てには物知り顔で『オルカンが最適解』なんてふざけたことを言う奴も出てくる始末

例えばオルカンが具体的にどの国の株式で構成されてるか調べたことあるか?

「いやいや全世界でしょ?」って思った奴、お前に投資は向いてない

各国の銘柄のうちどういった銘柄がオルカンの投資対象になってるか知ってるか?

金融商品としての時価総額は株式より債券のほうが大きいから無視できんぞ?

「いやいや、株式は債券よりリターンが高いから」って思った奴、それただの過去データだろ?

『今後どの国が伸びるかわからないからオルカンを買う』んだろ?

そういうところまで頭が回らないから靴磨きって言うんだよ

オルカン買うやつってさ、皆がオルカンおすすめしてるからオルカン買ってるだけだろ?

オルカンのメリットデメリットも把握せず、分散の意味も理解せず、『全世界に分散してるから良い商品』というどこかで聞いたことのある言説を盲信して買ってるだけ

挙句の果てには物知り顔で『オルカンが最適解』なんてふざけたことを言う奴も出てくる始末

例えばオルカンが具体的にどの国の株式で構成されてるか調べたことあるか?

「いやいや全世界でしょ?」って思った奴、お前に投資は向いてない

各国の銘柄のうちどういった銘柄がオルカンの投資対象になってるか知ってるか?

金融商品としての時価総額は株式より債券のほうが大きいから無視できんぞ?

「いやいや、株式は債券よりリターンが高いから」って思った奴、それただの過去データだろ?

『今後どの国が伸びるかわからないからオルカンを買う』んだろ?

そういうところまで頭が回らないから靴磨きって言うんだよ

{kind=link}